Название компании: Fix Price

Штаб-квартира: Москва

Год основания: 2007

Индустрия: Розничная торговля

Регион операций: Россия, страны СНГ

Биржа: Лондонская биржа, Московская биржа

Дата IPO: ожидается

Дата начала торгов:ожидается

Тикер: ожидается

Цена размещения: ожидается

Количество акций после размещения: ожидается

Привлекаемая сумма: предварительно $1 млрд

Капитализация при IPO: предварительно $6 млрд

Андеррайтеры: Bofa Securities, Citigroup, JPMorgan, Morgan Stanley и «ВТБ Капитал»

Официальный сайт: https://fix-price.ru/

Ключевые факты об IPO

Ключевые факты об IPO

На IPO выходит Fix Price — крупнейший в РФ ритейлер в сегменте магазинов фиксированных цен. Ожидается, что на IPO часть своих акций продадут основатели компании Артём Хачатрян и Сергей Ломакин, а также крупные акционеры в виде Marathon Group и Goldman Sachs.

По информации Financial Times объём размещения может достигнуть $1 млрд, а компания целиком может быть оценена в $6 млрд.

Такая капитализация предполагает мультипликаторы P/E 2020 25,2x и EV/EBITDA 2020 12,7x — высокие для российского ритейла значения, что оправдывается быстрорастущими темпами роста компании и рентабельностью продаж.

Бизнес компании

Fix Price — лидер российского рынка среди ритейлеров, оперирующих в сегменте магазинов фиксированных цен. В каждом магазине компания продаёт около 1800 товаров из 20 различных категорий и является единственным крупным игроком, 100% ассортимента которого имеет ценник менее 200 рублей.

Средние параметры магазина Fix Price

|

Показатель |

Значение |

|

Площадь, кв. м |

290 |

|

Инвестиции, млн руб. |

4 |

|

adj. EBITDA, млн руб. |

6,5 |

|

Количество товаров |

1800 |

|

Срок окупаемости, мес. |

9 |

|

ROIC, % |

160% |

Источник: данные компании

Fix Price успешно удаётся позиционировать себя в качестве магазина с наиболее низкими ценами. Согласно исследованию компании Vector, 80% респондентов выберут Fix Price в ситуации, когда им необходимо купить товары из различных категорий по наиболее низкой стоимости. Важно отметить, что исследование проводилось на выходе из магазинов Fix Price.

Источник: Vector

На конец 2020 года Fix Price насчитывал более 4167 магазинов, большая часть из которых присутствует в России, а также в Казахстане, Узбекистане, Киргизии, Беларуси, Латвии и Грузии. В течение ближайших 5 лет компания собирается открывать по 700-800 новых магазинов в год.

Источник: данные компании

Основная часть магазинов оперируется непосредственно со стороны Fix Price, однако есть и франшизы. Чтобы работать с Fix Price по франшизе, нужно заплатить паушальный взнос в размер 310 тыс. руб., закупать у Fix Price товары для продажи, а также выплачивать 3-4% от выручки в виде роялти. В 2020 году франшизы сгенерировали 24 млрд руб. выручки для Fix Price, что составляет 12,6% от всей выручки компании.

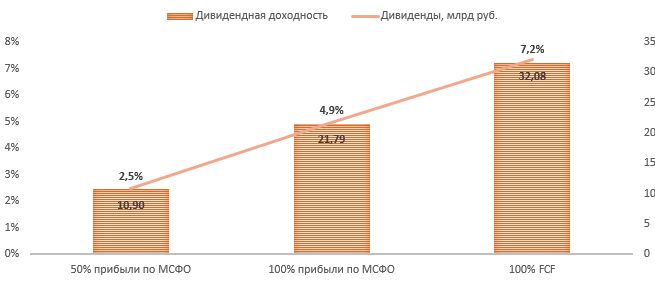

Дивидендная политика

Fix Price собирается платить дивиденды дважды в год в размере не менее, чем 50% прибыли по МСФО при выполнении условия Net Debt/EBITDA < 1. На практике компания платила в последние годы значительно больше. Так, по итогам 2020 года компания выплатила 165% прибыли в виде дивидендов.

Источник: данные компании

По нашим оценкам, в зависимости от нормы выплат Fix Price может дать от 2,5% до 7,2% дивидендной доходности к предполагаемой цене IPO в $6 млрд.

Источник: расчёты ГК “ФИНАМ”

Положение на рынке

На данный момент Fix Price является доминирующим игроком на рынке магазинов фиксированных цен, занимая по итогам 2019 года 93% данного рынка. Хотя стопроцентных крупных аналогов у Fix Price в России нет, важно понимать, что частично конкурентами Fix Price становятся «жёсткие дискаунтеры», такие как «Светофор», или те, которые сейчас начинают развивать X5, «Магнит» и «Лента». Отличие и основное преимущество Fix Price на данный момент заключается в универсальности и количестве товаров: в среднем Fix Price представлено около 1800 позиций, в то время как в «жёстком дискаунтере» от X5 «Чижик» — до 800.

Источник: Oliver Wyman

При этом доля данного сегмента в общем обороте ритейла меньше, чем на более зрелых рынках.

Источник: Oliver Wyman

Рост доли данного рынка в общем обороте розничной торговли, а также рост рынка розничной торговли в целом, который до пандемии составлял в среднем 5% в год, создают предпосылки для увеличения объёма рынка магазинов фиксированных цен. По прогнозам Oliver Wyman, объём рынка магазинов фиксированных цен достигнет 635 млрд руб., к 2027 году и Fix Price продолжит занимать на этом рынке доминирующее положение.

Факторы привлекательности

- Fix Price является лидером сегмента магазинов фиксированных цен, занимая по итогам 2019 года 93% рынка.

- Выручка и EBITDA Fix Price за 2020-й год выросли на 33,0% и 35,5% соответственно — кратно больше, чем у конкурентов.

- Уровень проникновения магазинов фиксированных цен в РФ значительно ниже, чем на более зрелых рынках, что создаёт потенциал для роста.

- Маржа EBITDA по итогам 2020 года составила 19,4% – выше, чем в среднем по сектору. За счёт операционных затрат ниже сектора, а также работы с поставщиками Fix Price является одним из наиболее эффективных ритейлеров.

- Компания последние годы выплачивает большую часть свободного денежного потока, что вместе с ростом финансовых показателей обеспечивает рост дивидендов.

- С 2017 года темп роста сопоставимых продаж в среднем составил 19%. Для сравнения, у X5 рост LFL продаж в 2020 году составил 5,5%.

- У Fix Price сильный бренд. Согласно исследованию Vector, 87% респондентов знают о Fix Price, а 80% посетителей Fix Price считают, что в нём самые низкие цены.

Факторы риска

- Конкуренция со стороны «жёстких дискаунтеров» может оказаться серьёзнее, чем ожидается.

- Компания оценивается по мультипликаторам дороже аналогов. Если темпы роста компании не оправдают ожидания инвесторов или маржинальность бизнеса ухудшится, акции могут снизиться.

- Восстановление ресторанной отрасли и реальных доходов населения после пандемии могут снизить спрос на магазины, специализирующиеся на дешёвых товарах.

- Менее развитое, чем у конкурентов, онлайн направление может негативно сказаться на росте компании в случае более сильного, чем ожидается, перехода розничной торговли в онлайн.

Операционные и финансовые результаты компании

- Выручка в 2020 году выросла на 33% г/г и достигла 190,1 млрд руб.

- EBITDA и чистая прибыль выросли на 35,3% и 33,3% до 36,8 млрд руб. и 17,6 млрд руб. соответственно.

- Даже при высоких темпах роста выручки компания сохраняет свою маржинальность по EBITDA и чистой прибыли на высоком уровне: 19,4% и 9,2% в 2020 году соответственно.

- LFL продажи выросли в 2020 на 15,8% в первую очередь за счёт роста среднего чека на 17,8%. Трафик под влиянием пандемии снизился на 1,7%. Вероятно, в 2021 году стоит ожидать обратного движения.

|

Показатель, млрд руб., если не указано иное |

2019 |

2020 |

Изменение г/г |

|

Выручка |

142,9 |

190,1 |

33,0% |

|

EBITDA |

27,2 |

36,8 |

35,3% |

|

Маржа EBITDA, % |

19,0% |

19,4% |

0,4% |

|

Чистая прибыль |

13,2 |

17,6 |

33,3% |

|

Чистая маржа, % |

9,20% |

9,20% |

0,0% |

|

LFL продажи, % |

15,4% |

15,8% |

0,4% |

|

LFL средний чек, % |

7,3% |

17,8% |

10,5% |

|

LFL трафик, % |

7,6% |

-1,7% |

-9,3% |

|

Чистый долг |

6,0 |

23,0 |

283,3% |

|

FCF |

17,6 |

24,6 |

39,9% |

Источник: данные компании

Оценка

Для оценки целевой капитализации Fix Price мы использовали метод мультипликаторов.

|

Компания |

EBITDA margin, % |

Net Income margin, % |

P/E 2020E |

P/E 2021E |

EV/EBITDA 2020E |

EV/EBITDA 2021E |

|

Dollar Tree |

10,1% |

5,2% |

19,3 |

17,4 |

10,8 |

10,3 |

|

Dollar General |

12,4% |

8,0% |

18,7 |

19,9 |

12,3 |

13,3 |

|

Five Below Inc |

11,0% |

6,1% |

93,0 |

48,5 |

50,4 |

28,1 |

|

Ollie’s Bargain Outlet Holdings |

16,6% |

11,3% |

30,5 |

33,2 |

19,6 |

20,7 |

|

Grocery Outlet Holding |

6,7% |

4,5% |

28,6 |

36,3 |

21,0 |

19,4 |

|

Dollarama |

28,0% |

13,8% |

26,2 |

20,9 |

15,7 |

13,6 |

|

B&M European Value Retail |

15,7% |

7,9% |

16,2 |

18,0 |

10,4 |

11,3 |

|

Dino Polska |

10,1% |

6,1% |

38,1 |

29,6 |

24,3 |

19,0 |

|

Медиана по аналогам |

11,7% |

7,0% |

27,4 |

25,2 |

17,7 |

16,3 |

|

Показатели для оценки |

EBITDA margin, % |

Net Income margin, % |

Чистая прибыль 2020 |

Чистая прибыль 2021Е |

EBITDA 2020 |

EBITDA 20201E |

|

Fix Price, млрд руб. |

19,4% |

9,2% |

17,6 |

21,8 |

36,8 |

45,6 |

|

Целевая капитализация Fix Price c с учётом дисконта 15%, млрд руб. |

409,3 |

467,4 |

532,7 |

612,2 |

||

|

Средняя целевая капитализация, млрд руб. |

505,4 |

Источник: Reuters, расчёты ГК “ФИНАМ”

Оценка проводилась по аналогам из развитых и развивающихся стран. Учитывая тот факт, что российских рынок торгуется с дисконтом относительно развитых и даже развивающихся стран, мы применили страновой дисконт в размере 15% для оценки целевой капитализации.

Таким образом, мы оцениваем целевую капитализацию Fix Price в 505,4 млрд рублей или $6,85 млрд. Источники FT сообщали, что IPO может пройти по оценке $6 млрд. Таким образом, наша целевая капитализация соответствует апсайду в 14,1% к предполагаемой оценке при размещении.

Инвестиционное резюме

Fix Price — уникальный по меркам отечественного и мирового ритейла актив. Выручка компании, доминирующей в своем формате, ежегодно растёт до 30%. Более того, последние 2 года компания платит 100% FCF или больше в качестве дивидендов, при том что дивидендная политика предполагает выплату 50% прибыли по МСФО. Если Fix Price продолжит данную практику, доходность к предполагаемой капитализации при размещении в $6 млрд может составить около 7,2%. На данный момент мы оцениваем справедливую капитализацию Fix Price в 505,4 млрд рублей. При этом мы полагаем, что если Fix Price сможет и дальше демонстрировать текущие темпы роста, то наша оценка компании может повыситься. Компания может быть интересна инвесторам, которые ищут развивающийся бизнес в защитном секторе.