|

Chevron |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

$132 |

|

Текущая цена: |

$119 |

|

Потенциал роста: |

10,9% |

Executive Summary

- Chevron является одной из крупнейших в мире нефтегазовых компаний. Основной конкурент – Exxon Mobil, сохраняющий лидерство в отрасли.

- Доказанные запасы нефти Chevron по итогам 2017 года составляют 11,1 млрд баррелей, компания добывает более 2,65 миллионов баррелей нефти ежедневно. Chevron является мировым лидером по производству премиальных базовых масел высокой степени очистки. Кроме того, Chevron продолжает увеличивать добычу углеводородов и к 2019-2020 гг. будет добывать более 3 млн баррелей нефтяного эквивалента в сутки.

- Chevron представила неплохие финансовые результаты за третий квартал. Чистая прибыль Chevron в отчетном периоде составила $3,49 млрд или $2,11 в расчете на акцию по сравнению с $1,45 млрд или $1,03 на акцию за аналогичный период прошлого года, тогда как аналитики прогнозировали прибыль на бумагу на уровне $2,06.

- Добыча нефти и газа Chevron в отчетном периоде выросла на 9% и составила 2,96 млн баррелей нефтяного эквивалента в сутки по сравнению с аналогичным периодом прошлого года.

Что касается сравнительных коэффициентов, то после коррекции на фондовом рынке США, акции Chevron стали недооценены по большинству ключевых мультипликаторов по отношению к своим конкурентам. Так, по коэффициенту P/E ntm у Chevron сохраняется потенциал роста в размере 6%, а по EV/EBITDA – 9%.

В связи с недавним снижением цен, мы рекомендуем «Покупать» акции Chevron с целевой ценой на уровне $132.

|

Основные сведения |

|||

|

ISIN |

US1667641005 |

||

|

Рыночная капитализация |

$227,90 млрд |

||

|

Enterprise Value (EV) |

$259,92 млрд |

||

|

Финансовые показатели, млрд $ |

|||

|

2016 |

2017 |

2018est |

|

|

Выручка |

114,47 |

141,72 |

178,49 |

|

EBITDA |

19,75 |

24,36 |

44,26 |

|

Чистая прибыль |

-0,497 |

9,19 |

15,51 |

|

Прибыль на акцию, $ |

-0,27 |

4,85 |

8,06 |

|

Дивиденды, $ |

4,29 |

4,32 |

4,49 |

|

Финансовые коэффициенты, % |

|||

|

2016 |

2017 |

2018est |

|

|

Маржа EBITDA |

17,3% |

17,2% |

24,79% |

|

Маржа чистой прибыли |

— |

6,48% |

8,70% |

Краткое описание эмитента

Chevron – международная энергетическая компания, одна из крупнейших в мире, основана в 1879 году, штаб-квартира находится в городе Сан-Рамон, США. Основным конкурентом является компания Exxon Mobil, которая сохраняет за собой лидерство в отрасли.

Основными направлениями бизнеса Chevron являются «Добыча сырой нефти и природного газа» (Upstream) и «Переработка и продажа нефтепродуктов» (Downstream).

Помимо этого, Chevron занимается управлением денежными средствами и финансированием, а также страхованием и операциями с недвижимостью. Ранее львиную долю доходов приносил компании сегмент Upstream, на текущий момент доходы от Upstream и Downstream практически равны.

Доказанные запасы нефти у Chevron по итогам 2017 года составляют 11,1 млрд баррелей, компания добывает более 2,6 миллионов баррелей нефти ежедневно. Chevron является мировым лидером по производству премиальных базовых масел высокой степени очистки.

Компания Chevron ведет добычу нефти и газа в различных регионах мира, осуществляет деятельность более чем в 180 странах. Ей принадлежит пять НПЗ в США, а также по заводу в Таиланде, ЮАР и Канаде. Помимо этого, Chevron владеют неконтролирующими долями в пяти зарубежных НПЗ (Южная Корея, Сингапур, Австралия, Пакистан и Новая Зеландия).

Также Chevron принадлежит обширная сеть АЗС по всему миру. Наконец, компания представлена в секторе альтернативной энергетики (солнечная, ветровая и геотермальная энергетика).

На текущий момент капитализация компании Chevron составляет $227,90 млрд (у Exxon Mobil – $354,65 млрд), численность персонала 55,2 тыс. человек.

Сравнение динамики акций Chevron c индексом S&P 500

Факторы роста

Одним из ключевых факторов, влияющих на финансовые показатели Chevron, является динамика цен на нефть. В 2017 году котировки нефти марки Light Sweet увеличились примерно на 12%, значительно замедлив темпы роста по сравнению с 2016 году, когда наблюдался скачок цен почти на 50%. При этом стоит отметить, что с начала 2018 года цены на нефть марки Light Sweet растеряли весь свой рост с первой половины года и на текущий момент подросли примерно на 2,9%. Тем не менее, практически все западные аналитические агентства и экономисты сохраняют высокие прогнозы по ценам на «черное золото». Так, Министерство Энергетики США сообщило, что средняя цена на нефть марки Light Sweet будет составлять около $68,46 за баррель, тогда как ранее ожидалось $66 за баррель, а прогноз по нефти марки Brent повышен с $72,84 до $74,43 за баррель. Эксперты Всемирного банка прогнозируют стоимость «черного золота» на уровне $70 за баррель по итогам 2018 и 2019 гг. Помимо этого, экономисты рейтингового агентства Fitch также ждут $65-70 за баррель в 2018/2019 гг, тогда как аналитики рейтингового агентства Moody’s Investors Service и Standard & Poor’s прогнозируют порядка $60 за баррель. В связи с этим можно сделать вывод, что средняя стоимость нефть в 2018 году может составить порядка $65-70 за баррель, поэтому, как минимум, финансовые показатели Chevron будут демонстрировать стабильную динамику.

Также стоит отметить, что в 2018 году ОПЕК сообщила, что спрос на нефть в текущем году может вырасти до 98,6 млн баррелей в сутки по сравнению с 97,01 млн баррелей в сутки в 2017 году. Кроме того, в США продолжает расти добыча нефти. Так, согласно последним данным, в середине июля нефтяные компании в США добывали уже 11 млн баррелей в день, что стало новым историческим рекордом. Если спрос на «черное золото» действительно будет сохранятся на текущем высоком уровне, то это окажет дополнительную поддержку ценам на нефть.

В 2017 году менеджмент Chevron успешно справился со своим обещанием относительно повышения эффективности бизнеса, в частности, за счет сокращения издержек. Кроме того, исполнительный директор компании Джон Уотсон отметил, что прибыль и денежный поток от операционной деятельности в 2017 значительно возросли благодаря снижению капитальных затрат, программе по сокращению издержек, продаже активов и высоким ценам на нефть, в связи с чем было принято решение об очередном повышении квартальных дивидендов. При этом он сообщил, что добыча нефти в 2017 году увеличилась на 5%, тогда как в 2018 году прогнозируется рост добычи на 4%-7%, в частности, благодаря австралийскому СПГ и улучшению деятельности на месторождении нефти в бассейне Permian. Так, во втором квартале 2018 года Chevron сообщила о полноценном запуске совместного завода СПГ с австралийской нефтегазовой компанией Woodside, что дополнительно улучшит финансовые показатели Chevron в среднесрочной перспективе.

Также у Chevron продолжает сохраняться низкий коэффициент задолженности (debt ratio), составляющий 22,5%, тогда как среднее значение по отрасли более 30%, что в свою очередь говорит о финансовой устойчивости компании. Помимо этого, менеджмент компании ожидает, что к 2019-2020 гг. Chevron будет добывать более 3 млн баррелей нефтяного эквивалента в сутки/почти выполнено, в третьем квартале было добыто 2,96 млн баррелей нефтяного эквивалента в сутки/ тогда как в 2017 году она добывала 2,69 млн баррелей нефтяного эквивалента в сутки.

Другим не менее важным плюсом для Chevron является высокая дивидендная доходность, которая на текущий момент составляет 3,80%, что очень неплохо для компании, которая является одним из лидеров в нефтегазовом секторе. При этом стоит отметить, что дивидендная доходность индекса S&P 500 составляет лишь 1,8%.

Финансовые результаты

Теперь рассмотрим финансовые показатели Chevron за третий квартал 2018 года. Выручка в отчетном периоде увеличилась на 21,5% до $43,987 млрд по сравнению с $36,205 млрд годом ранее. Аналитики прогнозировали показатель на уровне $46,67 млрд.

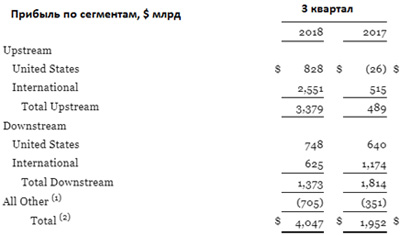

В сегменте Upstream в США Chevron зафиксировала прибыль в размере $828 млн по сравнению с убытком в размере $26 млн за тот же период годом ранее. Средняя цена реализации нефти в США в первом квартале подросла с $62 за баррель до $42 за баррель. В международном сегменте Upstream прибыль выросла с $515 млн до $2,551 млрд благодаря высоким ценам на нефть, а также увеличению объемов продаж природного газа. Средняя цена реализации нефти во втором квартале подросла с $48 за баррель до $69 за баррель. Добыча нефти и газа Chevron в отчетном периоде выросла на 9% и составила 2,96 млн баррелей нефтяного эквивалента в сутки по сравнению с аналогичным периодом прошлого года.

Прибыль в США в сегменте Downstream увеличила до $748 млн по сравнению с $648 млн годом ранее. В международном сегменте Downstream прибыль упала с $1,174 млрд до $625 млн из-за снижения рентабельности продаж нефтепродуктов, а также низкой стоимости продажи ряда активов. Пропускная способность нефтеперерабатывающих заводов в отчетном периоде составила 1,625 млн баррелей в день по сравнению с 1,732 млн баррелей в день годом ранее.

Помимо этого, расходы Chevron в третьем квартале подросли на 14,1% и составили $38,288 млрд по сравнению с $33,547 млрд годом ранее.

Чистая прибыль Chevron в отчетном периоде составила $3,49 млрд или $2,11 в расчете на акцию по сравнению с $1,45 млрд или $1,03 на акцию за аналогичный период прошлого года, тогда как аналитики прогнозировали прибыль на бумагу на уровне $2,06.

Свободный денежный поток от операционной деятельности в третьем квартале составил $9,6 млрд по сравнению с $4,4813 млрд в третьем квартале 2017 года.Капитальные затраты в отчетном периоде составили $5,124 млрд по сравнению с $4,456 млрд годом ранее.

Также компания объявила квартальные дивиденды в размере $1,12 на бумагу, которые будут выплачены 10 декабря. Реестр акционеров будет закрыт 16 ноября.

|

Показатель, млрд $ |

3Q2018 |

3Q2017 |

Изменение |

9m2018 |

9m2017 |

Изменение |

|

Выручка |

43,987 |

36,205 |

21,49% |

123,987 |

104,106 |

19,10% |

|

Операционные и административные затраты |

-6,003 |

-5,956 |

0,79% |

-17,657 |

-16,869 |

4,67% |

|

Суммарные затраты |

-38,288 |

-33,547 |

14,13% |

-108,310 |

-96,366 |

12,39% |

|

Прибыль до уплаты налогов |

5,699 |

2,658 |

15,677 |

7,740 |

||

|

Налоги |

-1,643 |

-0,672 |

-4,540 |

-1,589 |

||

|

Чистая прибыль |

4,047 |

1,952 |

107,33% |

11,094 |

6,084 |

|

|

Прибыль на акцию, $ |

2,130 |

1,030 |

|

5,840 |

3,230 |

|

Источник – https://www.chevron.com/

Как мы отмечали ранее, менеджмент Chevron предпринял максимальные усилия по стабилизации финансовых показателей как за счет увеличения добычи углеводородов, так и за счет оптимизации издержек и распродажи непрофильных активов. В 2017 году выручка была зафиксирована на уровне $141,72 млрд, тогда как аналитики ожидали $114,47 млрд. В 2018 году выручка прогнозируется уже на уровне $178,4 млрд.

Помимо этого, в 2017 году Chevron зафиксировала чистую прибыль в размере $9,2 млрд по сравнению с убытком размере $497 млн в 2016 году. В 2018 году чистая прибыль ожидается на уровне $15,5 млрд.

Источник – Thomson Reuters

Оценка компании по метрикам и сравнение с конкурентами

Что касается сравнительных коэффициентов, то после коррекции на фондовом рынке США, акции Chevron стали недооценены по большинству ключевых мультипликаторов по отношению к своим конкурентам. Так, по коэффициенту P/E ntm у Chevron сохраняется потенциал роста в размере 6%, а по EV/EBITDA – 9%.

Также мы считаем целесообразным сравнить Chevron с прямым конкурентом Exxon Mobil по показателю P/E ntm. Так, у Chevron мультипликатор находится на уровне 12,55, а в у Exxon Mobil – 14,37, что эквивалентно потенциалу роста в размере 14,5%. Исходя из этого, акции Chevron еще не исчерпали потенциал роста, поэтому акции могут возобновить рост в среднесрочной перспективе.

|

Компания |

EV/S |

EV/EBITDA |

P/E daily |

P/E ntm |

P/CF |

P/B |

P/S |

Div yield |

|

Chevron Corp |

1,67 |

8,15 |

18,70 |

12,55 |

9,63 |

1,50 |

1,47 |

3,8% |

|

Exxon Mobil Corp |

1,47 |

9,76 |

20,18 |

14,37 |

11,06 |

1,85 |

1,31 |

4,0% |

|

ConocoPhillips |

2,50 |

6,27 |

15,93 |

12,45 |

6,83 |

2,49 |

2,21 |

1,8% |

|

BP PLC |

0,62 |

5,41 |

14,73 |

11,02 |

6,46 |

1,40 |

0,49 |

5,7% |

|

Total SA |

1,04 |

6,17 |

14,14 |

9,30 |

6,94 |

1,30 |

0,88 |

5,0% |

|

Phillips 66 |

0,53 |

11,15 |

12,69 |

10,39 |

8,64 |

1,99 |

0,41 |

3,2% |

|

Valero Energy Corp |

0,42 |

6,88 |

14,93 |

9,93 |

7,96 |

1,79 |

0,36 |

3,5% |

|

Marathon Oil Corp |

3,65 |

6,72 |

NA |

15,17 |

6,43 |

1,32 |

2,94 |

1,1% |

|

Peer Median |

2,90 |

8,88 |

15,90 |

13,37 |

6,94 |

1,79 |

1,79 |

3,5% |

|

Потенциал роста/падения |

73% |

9% |

-15% |

6% |

-28% |

20% |

22% |

|

Источник данных – Thomson Reuters

Технический анализ

С технической точки зрения котировки акций Chevron торгуются в рамках среднесрочного восходящего канала, причем была протестирована его нижняя граница в районе $110. Верхняя граница стремится к $145. Стохастические линии направлены на север, а также уже достигли зоны перепроданности, поэтому ожидается рост в направлении $125-130.

Источник данных – whotrades.сom