|

Энел Россия |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

1,66 руб. |

|

Текущая цена: |

1,51 руб. |

|

Потенциал роста: |

10% |

Инвестиционная идея

Энел Россия – генерирующая компания в сегментах электро- и теплогенерации. Установленная мощность по выработке электроэнергии – 9,4 ГВт, тепловой энергии – 2382 Гкал/ч. Входит в международную энергетическую Группу Enel.

Энел Россия отчиталась по прибыли за 2017 лучше прогнозов. Прибыль акционеров выросла почти в 2 раза, и инвесторы теперь могут рассчитывать на высокие дивиденды в этом сезоне – около 0,14 руб. на акцию с доходностью 9,4%. Это самая дивидендная бумага в российской генерации, и мы рекомендуем «держать» акции ENRU. Мы также повысили целевую цену с 1,61 до 1,66 руб.. Потенциал роста в перспективе года умеренный, ~10%.

- Прибыль акционеров практически удвоилась, достигнув 8,6млрд.руб. благодаря увеличению продажи мощности, оптимизации издержек и снижению финансовых расходов.

- Целевая норма выплат за 2017 – 60% прибыли от основной деятельности, и компания может выплатить ~0,14 руб. на акцию с доходностью 9,4%. По DY это самая привлекательная бумага в российской генерации.

- Слабым моментом стала задержка с продажей Рефтинской ГРЭС, по итогам которой менеджмент планировал выплатить специальный дивиденд.

- В этом году компания начинает новый инвестиционный цикл, который включает строительство двух ветропарков с вводом в 2020 и 2021. Мы ожидаем роста долговой нагрузки и снижения денежного потока, но компания планирует компенсировать это инвесторам дивидендами.

- По форвардным мультипликаторам акции ENRU торгуются с дисконтом по отношению к аналогам в среднем на ~10%.

|

Основные показатели акций |

|||||

|

Тикер |

ENRU |

||||

|

ISIN |

RU000A0F5UN3 |

||||

|

Рыночная капитализация |

53 млрд.руб. |

||||

|

Кол-во обыкн. акций |

35,37 млрд |

||||

|

Free float |

25% |

||||

|

Мультипликаторы |

|||||

|

P/E, LTM |

6,2 |

||||

|

P/E, 2018Е |

7,3 |

||||

|

P/B, LFI |

1,3 |

||||

|

P/S, LTM |

0,7 |

||||

|

EV/EBITDA, LTM |

4,1 |

||||

|

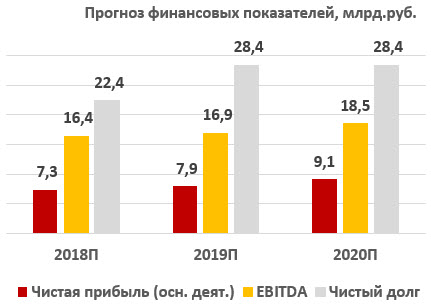

Финансовые показатели, млрд. руб. |

|||||

|

2016 |

2017 |

2018П |

|||

|

Выручка |

72,2 |

74,4 |

76,5 |

||

|

EBITDA |

13,4 |

17,5 |

16,4 |

||

|

Чистая прибыль |

4,4 |

8,6 |

7,3 |

||

|

Финансовые коэффициенты |

|||||

|

2016 |

2017 |

||||

|

Маржа EBITDA |

18,2% |

23,5% |

|||

|

Чистая маржа |

6,1% |

11,5% |

|||

|

ROE |

13,2% |

22,4% |

|||

|

Долг/ собств. капитал |

0,63 |

0,58 |

|||

Краткое описание эмитента

Энел Россия – генерирующая компания, входящая в международную энергетическую Группу Enel. Установленная мощность по выработке э/э составляет 9,4 ГВт, по выработке тепловой энергии – 2382 Гкал/ч. Практически вся выручка, около 94%, генерируется за счет поставок электроэнергии и мощности, продажа тепла формирует порядка 5% выручки. В структуре операционных издержек преобладают расходы на топливо, ~60%. Топливный баланс – уголь (~47%) и газ (~53%).

Структура капитала. Контрольный пакет акций, 56,4%, принадлежит Enel Investment Holding B.V., 19% акций находятся у PFR Partners Fund I Limited, у фонда Prosperity Capital — 7,8%. Free-float 25%.

Финансовые результаты

Энел Россия отчиталась по прибыли за 2017 лучше ожиданий. Мы позитивно оцениваем результаты компании и ее стратегию развития в ближайшие годы. Слабый момент – задержка с продажей Рефтинской ГРЭС.

Ниже приводим основные моменты:

- Выручка выросла на 3% за счет увеличения продажи мощности и повышения тарифа, но показатели отпуска электроэнергии и тепловой энергии при этом сократились на 3% и 6,8% соответственно.

- EBITDA составила 17,7 млрд.руб. (+27%) при прогнозе 17,3 млрд.руб., а чистая прибыль 8,6 млрд.руб. (+95%) при прогнозе 8,3 млрд.руб. Факторами роста прибыли выступило увеличение выручки, оптимизация издержек и снижение финансовых расходов. OPEX, в частности, сократились в прошлом году на 3%.

- С учетом высоких результатов по прибыли можно рассчитывать на существенные дивиденды в этом сезоне, ~0,14 руб. на акцию.

- В этом году у компании начинается новый инвестиционный цикл, связанный со строительством 2 ветропарков по ДПМ, Азовского (мощность 90 МВт) и Мурманского (201 МВт). Ввод объектов запланирован на конец 2020 и конец 2021 годов. Вся инвестиционная программа на 2018-2020 оценивается компанией в 38 млрд.руб. В связи с этим можно ожидать ослабления денежного потока и роста долговой нагрузки, но компания планирует это компенсировать инвесторами высокими дивидендными выплатами.

- Продажа Рефтинской ГРЭС затягивается. Ранее компания сообщала о планах закрыть сделку в 1К2018, и по ее итогам выплатить специальный дивиденд.

Основные финансовые показатели

|

млн руб., если не указано иное |

2017 |

2016 |

Изм., % |

|

Выручка |

74 400 |

72 211 |

3,0% |

|

EBITDA |

17 468 |

13 140 |

32,9% |

|

Маржа EBITDA |

23,5% |

18,2% |

5,3% |

|

Операционная прибыль |

13 970 |

10 034 |

39,2% |

|

Маржа опер. прибыли |

18,8% |

13,9% |

4,9% |

|

Чистая прибыль акционеров |

8 579 |

4 392 |

95,3% |

|

Маржа чистой прибыли |

11,5% |

6,1% |

5,4% |

|

EPS, базов. и разводненная, руб. |

0,24 |

0,12 |

95% |

|

FCFF |

8 219 |

10 832 |

-24,1% |

|

CFO |

11 683 |

12 278 |

-4,8% |

|

Долг |

23 868 |

26 099 |

-8,6% |

|

Чистый долг |

17 889 |

20 348 |

-12% |

|

Чистый долг/EBITDA |

1,02 |

1,55 |

-0,52 |

|

Долг/ собств. капитал |

0,58 |

0,63 |

-0,05 |

|

ROE |

22,4% |

13,2% |

9,1% |

Источник: данные компании, расчеты ГК ФИНАМ

Источник: данные компании, Стратегический план на 2018-2020 гг. (нояб.2017)

Дивиденды

В текущей дивидендной политике приняты следующие ориентиры по распределению прибыли от обычной деятельности по МСФО в ближайшие несколько лет:

- за 2017 г. – 60%;

- за 2018-2020 г. – 65%.

Менеджмент представил прогнозы по чистой прибыли от обычной деятельности на 2017-2020 гг., и можно рассчитать ожидаемые выплаты на 4 года вперед. Дивиденд за 2017 год может составить 0,141 руб., что в 2х раза больше DPS 2016. Прогнозная дивидендная доходность 9,4%, самая высокая в российской генерации. Суммарно за 2017-2020 гг. выплаты могут составить около 59 коп. или ~39% текущей стоимости акций ENRU.

Энел Россия может также выплатить специальный дивиденд после продажи Рефтинской ГРЭС, крупнейшей в России угольной станции.

Ниже приводим историю и прогноз по DPS и дивидендной доходности:

Источник: данные компании, расчеты ГК ФИНАМ

Оценка

При оценке мы в основном ориентировались на российские аналоги из-за общих рыночных и регулятивных факторов, отдав им вес 80%. Вес аналогов из развивающихся стран, соответственно, 20%. Мы также применили страновой дисконт 25% в оценке по зарубежным компаниям.

По прогнозным мультипликаторам P/E, EV/EBITDA, P/D бумаги Энел Россия недооценены на ~10% по отношению к аналогам. Мы повышаем целевую цену до 1,66 руб. с 1,61 руб. на фоне хороших результатов по прибыли за 2017 и сохраняем рекомендацию «держать» с расчетом на высокие дивиденды в этом сезоне.

Значительной недооцененности у бумаг уже нет (акции выросли за год на 47%), но акции Энел Россия будут интересны дивидендным инвесторам. Суммарная ожидаемая дивидендная доходность за 2017-2020 составляет 39% при прогнозах по прибыли и норме выплат, обозначенных в Стратегическом плане на 2018-2020 гг. Ключевой риск для рекомендации мы видим в не достижении цели по прибыли и превышении бюджета по капвложениям в 2018-2020.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

Рын. кап., млн $ |

P/E 2018E |

P/E 2019E |

EV / EBITDA, 2018Е |

EV / EBITDA, 2019Е |

P/D 2017E |

|

|

Энел Россия |

926 |

7,3 |

6,7 |

4,3 |

4,2 |

10,7 |

|

|

Интер РАО |

7 062 |

6,9 |

6,3 |

2,8 |

2,6 |

29,5 |

|

|

РусГидро |

5 648 |

6,9 |

5,7 |

4,3 |

3,8 |

18,0 |

|

|

ОГК-2 |

904 |

4,9 |

4,2 |

3,6 |

3,5 |

24,2 |

|

|

Юнипро |

3 171 |

10,2 |

9,2 |

5,9 |

5,4 |

13,0 |

|

|

ТГК-1 |

773 |

5,5 |

4,7 |

3,5 |

3,3 |

16,7 |

|

|

Мосэнерго |

2 021 |

5,3 |

8,2 |

2,8 |

3,7 |

18,7 |

|

|

Иркутскэнерго |

1 300 |

NA |

NA |

NaN |

NaN |

NA |

|

|

Российские аналоги, медиана |

6,2 |

6,0 |

3,6 |

3,6 |

18,3 |

||

|

Аналоги из развив. стран, медиана |

11,5 |

11,1 |

8,8 |

8,0 |

23,8 |

||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина акций

На дневном графике акции Энел Россия торгуются в восходящем канале. Недавно акции оттолкнулись от нижней границы. Растущий тренд все еще в силе, и имеет смысл открывать длинные позиции с целью 1,70 с стоп-лоссом чуть ниже локальной поддержки 1,45.

Источник: charts.whotrades.com