Инвестиционная идея

Duke Energy — одна из крупнейших вертикально интегрированных электроэнергетических компаний США со штаб-квартирой в Шарлотте. Кроме того, холдинг оказывает услуги по газоснабжению в 5 штатах США.

Мы рекомендуем «Покупать» акции Duke с целевой ценой $ 96,6 на 12 мес., что дает потенциал роста 17,6% от текущей цены с учетом дивидендов NTM.

- Финансовый отчет за 2020 год не принес позитива, что по большей части связано с признанием расходов по остановке строительства газопровода ACP. Тем не менее в 2021 году прогнозируется восстановление чистой прибыли и ее рост на 6,1% г/г.

- Компания обозначила внушительные планы по CAPEX с инвестициями в диапазоне $ 124–134 млрд на 2021–2029 годы, основная часть которых будет направлена на развитие сетей и «зеленую» генерацию.

- Дивидендная доходность NTM прогнозируется на уровне 4,7%, что существенно выше медианного показателя по ключевым конкурентам Duke.

- Duke планирует полное закрытие угольных электростанций и выход на углеродную нейтральность к 2050 году с доведением доли мощностей ВИЭ до 44% портфеля.

- Тарифы подразделений Duke ниже средних по рынку в США по всем категориям потребителей, что повышает лояльность клиентов.

|

Duke Energy |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

$ 96,64 |

|

Текущая цена |

$ 85,59 |

|

Потенциал с учетом дивидендов |

17,1% |

Описание эмитента

Duke Energy — один из крупнейших американских электросетевых холдингов. Компания является вертикально интегрированной и обеспечивает генерацию и передачу электроэнергии конечным потребителям на оптовом и розничном рынках, а также распределение газа. Штаб-квартира холдинга расположена в городе Шарлотт, Северная Каролина. Duke поставляет электроэнергию примерно 7,8 млн потребителей в 6 штатах (Северная и Южная Каролина, Флорида, Огайо, Кентукки и Индиана) и обеспечивает газом более 1,6 млн потребителей в 5 штатах (Северная и Южная Каролина, Огайо, Кентукки и Теннесси). Структура холдинга включает несколько ключевых бизнес-сегментов:

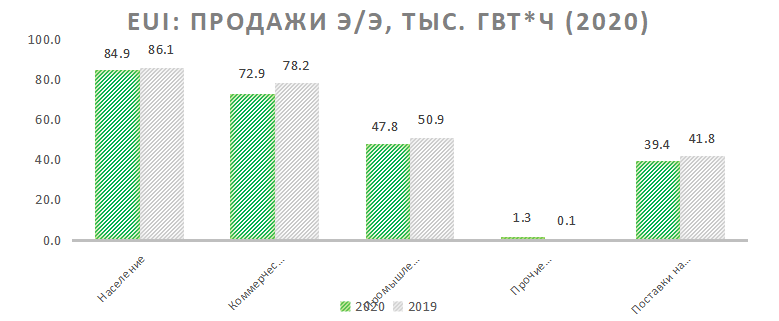

– Electric Utilities and Infrastructure (EUI): данное подразделение преимущественно сосредоточено на розничных поставках электроэнергии, что относит его деятельность к регулируемому сегменту рынка. Сюда входят компании Duke Energy Carolinas, Duke Energy Progress, Duke Energy Florida, Duke Energy Indiana иDuke Energy Ohio. Площадь обслуживания составляет 91 тыс. кв. миль. Совокупный объем отпущенной электроэнергии в 2020 году составил 259,94 тыс. ГВт*ч, что за минусом потерь в сетях на 13,62 тыс. ГВт*ч (5,24%) дало полезный отпуск объемом 246,32 тыс. ГВт*ч;

|

|

Источник: данные компании

|

Основные показатели обыкн. акций |

|||||

|

Тикер |

DUK |

||||

|

ISIN |

US26441C2044 |

||||

|

Рыночная капитализация |

$ 65,8 млрд |

||||

|

Enterprise value (EV) |

$ 129,5 млрд |

||||

|

Мультипликаторы |

|||||

|

P/E LTM |

17,0 |

||||

|

P/E 2021E |

16,5 |

||||

|

EV/EBITDA LTM |

11,8 |

||||

|

EV/EBITDA 2021Е |

11,3 |

||||

|

DY NTM |

4,7% |

||||

|

Финансовые показатели, млрд $ |

|||||

|

Показатель |

2019 |

2020 |

2021E |

||

|

Выручка |

25,1 |

23,9 |

26,2 |

||

|

EBITDA |

10,9 |

10,4 |

11,6 |

||

|

Чистая прибыль |

3,7 |

1,4 |

4,0 |

||

|

Дивиденд, $ |

3,8 |

3,8 |

4,0 |

||

|

Денежный поток |

-2,9 |

-1,6 |

-1,1 |

||

|

Финансовые коэффициенты |

|||||

|

Показатель |

2019 |

2020 |

2021E |

||

|

Маржа EBITDA |

43,4% |

43,4% |

44,4% |

||

|

Чистая маржа |

14,9% |

5,8% |

15,2% |

||

|

ROE |

8,0% |

2,9% |

8,1% |

||

|

Чистый долг / EBITDA |

5,6х |

6,0х |

5,6х |

||

– Gas Utilities and Infrastructure (GUE): сегмент сконцентрирован на продаже и распределении газа компаниями Piedmont, Duke Energy Ohio и Duke Energy Kentucky. Подразделение является полностью регулируемым и обеспечивает звено посредника в цепочке поставок, закупая газ у добывающих компаний на основе долгосрочных контрактов;

– Commercial Renewables (CR): данный сегмент занят в сфере инвестиций в возобновляемую генерацию на территории 19 штатов США. На конец 2020 года подразделение управляло генерирующими активами общей мощностью 3,9 ГВт (22 ветропарка, 126 проекта по солнечной генерации, 11 топливных ячеек и 1 аккумуляторное хранилище). Сегмент не является регулируемым, и большая часть доходов формируется за счет продажи генерируемой электроэнергии на основе долгосрочных контрактов различным группам крупных потребителей. В 2020 году сегмент произвел 10,2 ГВт*ч э/э (рост 19% г/г);

— Corporate & Other (Other): административное управление холдингом и страховая компания Bison, обслуживающая подразделения Duke Energy.

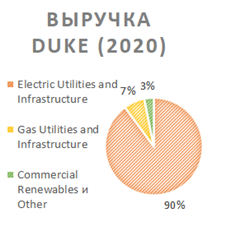

На конец декабря 2020 года Duke Energy владела активами на общую сумму $ 162,4 млрд при тарифной базе электроэнергетических активов размером около $ 74 млрд. Выручка компании за 2020 год составила $ 23,9 млрд.

|

|

|

|

Источник: данные компании

Стратегия развития

Стратегическое позиционирование Duke Energy строится на ряде элементов, в числе основных можно выделить:

1. Масштабные капитальные инвестиции в развитие электросетевой и генерирующей инфраструктуры с сохранением фокуса на показателях устойчивости и надежности.

2. Закрытие угольных электростанций, развитие «зеленой» генерации и долгосрочный план по выходу на углеродную нейтральность.

3. Сохранение стабильности в рамках повышения дивидендных выплат в пользу акционеров.

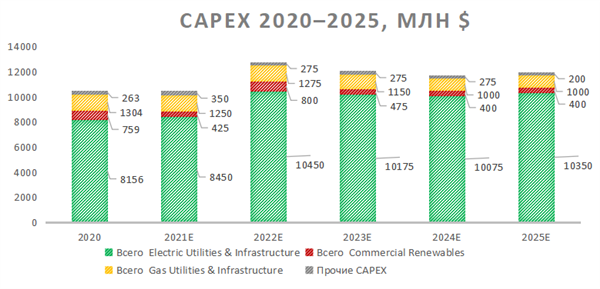

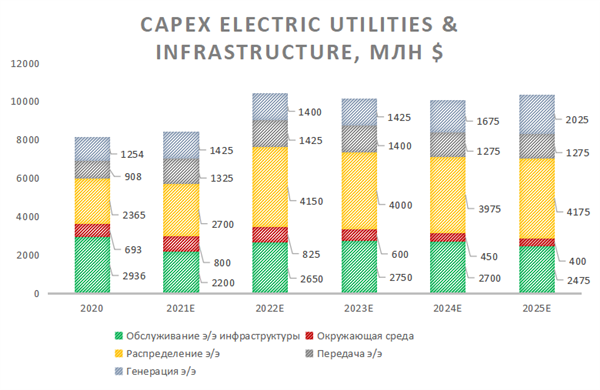

4. Duke Energy имеет один из самых внушительных среди конкурентов планов CAPEX на ближайшие 10 лет. План CAPEX на 2021–2025 годы предполагает инвестиции в размере $ 59,1 млрд, а параметры финансирования аналогичного плана на 2025–2029 годы составляют $ 65–75 млрд. Основная масса капитальных затрат придется на подразделения Electric Utilities & Infrastructure: развитие систем хранения электроэнергии и инфраструктуры зарядных станций, повышение надежности трансформаторных подстанций, автоматизация сетевой инфраструктуры и установка интеллектуальных приборов учета, а также ряд других мероприятий. Устойчивость поставок должна стать главным приоритетом развития Duke в 2021–2025 годах (50% CAPEX), на «зеленую» генерацию придется 20% CAPEX (5%/15% нерегулируемый/регулируемый сегменты), 12% CAPEX пойдет на обслуживание э/э оборудования, 10% CAPEX — на газовый сегмент, а оставшиеся инвестиции будут направлены на развитие потребительской инфраструктуры и закрытие угольных станций.

Источник: данные компании

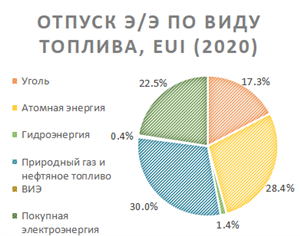

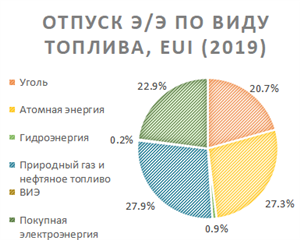

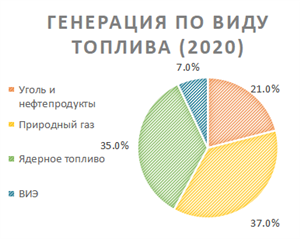

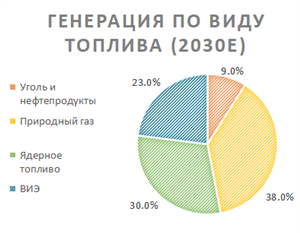

2. К 2050 году Duke планирует выйти на углеродную нейтральность, доведя долю возобновляемой генерации в портфеле мощностей до 40%. С 2005 года компания снизила выбросы углекислого газа на 40%, диоксида серы — на 95% и оксида азота — на 80%. К 2025-му «зеленая» мощность регулируемого портфеля увеличится на 7 ГВт, что эквивалентно росту на 78% от уровней 2020 года. Долю отпуска электроэнергии за счет ВИЭ в целом по DukeEnergy планируется довести до 23% к 2030 году, с 7% в 2020 году.

|

|

Источник: данные компании

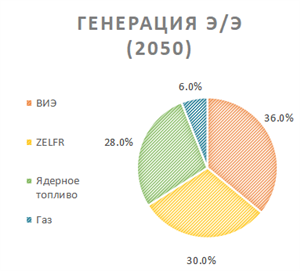

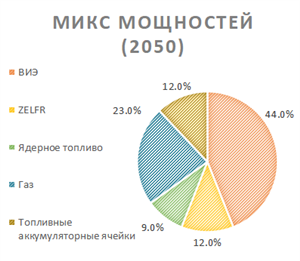

Долю угольных электростанций планируется сократить до 12% регулируемого портфеля (до 9 ГВт) к 2030 году и полностью закрыть генерацию к 2050 году. В ESG-отчете за 2019 год Duke также вводит понятие ZELFR (источник энергии с нулевыми выбросами), которые, по мнению компании, будут потенциально разработаны к 2035 году. Таким источником, вероятно, станет энергия тепла ядра Земли: научными разработками в этом направлении занят технологический э/э стартап Eavor. Кроме того, Duke в перспективе 2050 года планирует сохранить долю атомной генерации в портфеле, что является положительным фактором с учетом продемонстрированной источником стабильности в период заморозков на юге США в начале 2021 года. В 2019 году Duke объявила о намерении подать заявку на продление срока службы всех ядерных реакторов на дополнительные 20 лет.

Действующие на 2020 год атомные реакторы под управлением Duke Energy

|

Реактор |

Лицензия действительна до: |

План по продлению лицензии до: |

Максимальная установленная мощность, ГВт |

|

Catawba Units 1 and 2 |

2043 |

2063 |

6,9 |

|

McGuire Unit 1 |

2041 |

2061 |

3,5 |

|

McGuire Unit 2 |

2043 |

2063 |

3,5 |

|

Oconee Units 1 and 2 |

2033 |

2053 |

5,1 |

|

Oconee Unit 3 |

2034 |

2054 |

2,6 |

|

Brunswick Unit 1 |

2036 |

2056 |

2,9 |

|

Brunswick Unit 2 |

2034 |

2054 |

2,9 |

|

Harris |

2046 |

2066 |

2,9 |

|

Robinson |

2030 |

2050 |

2,3 |

Источник: данные компании, данные NRC US

|

|

Источник: данные компании

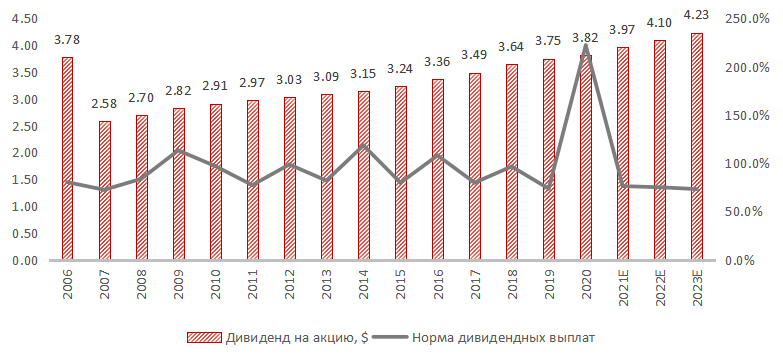

- Duke Energy предлагает инвесторам одну из самых привлекательных дивидендных доходностей среди американских компаний сектора Utilities. Дивидендная доходность NTMсоставляет около 4,7% при медиане по конкурентам 3,7%. Компания несколько раз за последние 15 лет использовала резерв нераспределенной прибыли для наращивания дивидендных выплат даже в случае превышения последних над финансовым результатом за период. Средний годовой темп прироста дивидендов за последние 14 лет составил 2,84%, в 2021 году ожидается увеличение DPSна 3,91%.

Источник: данные компании

Факторы инвестиционной привлекательности

- Компания обозначила внушительные планы по CAPEX с инвестициями в размере $ 59,1 млрд на 2021–2025 годы и $ 65–75 млрд на 2025–2029 годы. Главными направления расходования средств станут развитие и повышение надежности электросетевой инфраструктуры, зарядные станции, «зеленая» генерация и интеллектуальные приборы учета.

- Закрытие угольных электростанций и углеродная нейтральность к 2050 году. Амбициозность компании в рамках развития ВИЭ-генерации проявляется практически во всем: от доведения ВИЭ-мощности в портфеле регулируемой генерации до 44% до запланированного использования нового, находящегося в процессе научной разработки, источника топливаZELFR — энергии тепла Земли. Процент угольных мощностей в портфеле по прогнозам снизится до 12% в 2030-м и 1% в 2040-м, а полное закрытие ожидается к 2050 году.

- Дивидендная доходность NTM прогнозируется на уровне 4,7%, что существенно выше медианного показателя по ключевым конкурентам Duke. Компания в течение последних 14 лет стабильно наращивает дивиденды и прибегает к нераспределенной прибыли прошлых лет в случае необходимости.

- Тарифы подразделений Duke ниже среднерыночных в США по всем категориям потребителей, что повышает привлекательность компании для клиентов. Выгодные ценовые параметры поставляемой электроэнергии укрепляют лояльность потребителей и уверенность компании в долгосрочном наращивании клиентской базы.

Источник: данные компании

- Планируемое продление сроков эксплуатации атомных станций на дополнительные 20 лет. События февраля 2021 года в Техасе и ряде других южных штатов США показали сравнительную устойчивость атомной генерации относительной других типов выработки э/э. Сохранение фокуса Dukeна поддержании доли атомной генерации в портфеле вносит вклад в перспективную надежность поставок э/э.

Отраслевые тенденции

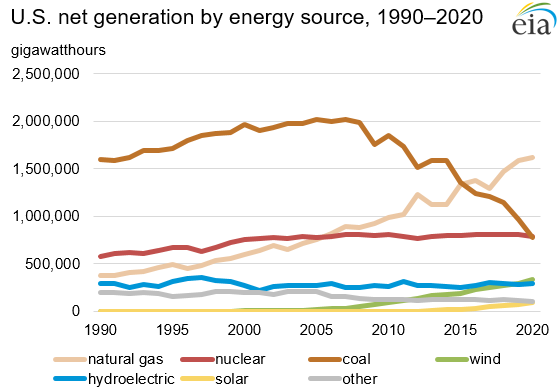

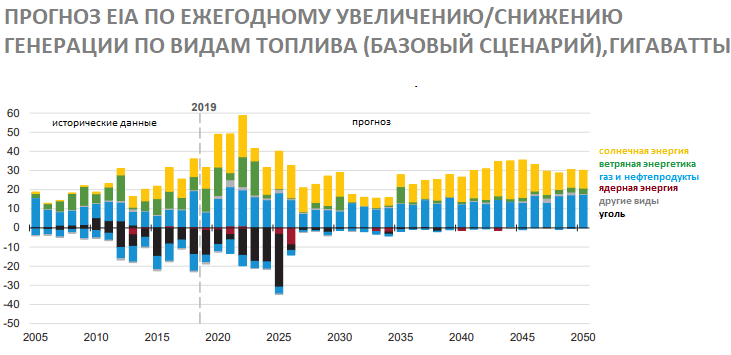

- По прогнозам EIA, до 2025 года в электроэнергетике США будет преобладать тренд закрытия угольных электростанций. Место выведенных мощностей будет занято солнечной и ветряной генерацией, а также газовыми электростанциями. При этом в 2035–2050 годах около половины новых вводов придутся на солнечную генерацию, в то время как оставшиеся 50% — на долю газа. Это дает существенное преимущество компаниям, инвестирующим в солнечную электроэнергетику, но сохраняющим высокий процент газовой генерации. В целом тренд характеризуется «зеленой» направленностью американской экономики с уклоном на развитие ВИЭ и снижение углеродного следа. При этом уже по итогам 2020 года выработка за счет ядерного топлива в США превысила генерацию э/э на угольных электростанциях.

Источник: данные EIA

Таким образом, уголь с 2015 года, когда он занимал первое место в США по объемам генерации э/э (1,4 млн ГВт*ч), потерял две позиции: в 2020 году за счет природного газа было выработано 1,62 млн ГВт*ч, за счет ядерного топлива — 0,79 млн ГВт*ч, а за счет угля — 0,77 млн ГВт*ч. Тем не менее в первые недели 2021 года EIA зафиксировала рост угольной генерации, что было связано с заморозками в южных штатах США и растущими ценами на природный газ. Аналогичные тенденции привели к скачку цен на оптовом рынке электроэнергии и газа.

Источник: данные EIA

- Учитывая снижение потребления электроэнергии в 2020 году, ожидается рост показателя в 2021 году. Прогнозируемый рост ВВП и восстановление ведущих мировых экономик даст стимул к восстановлению спроса на электроэнергию и последующему увеличения ее потребления. По прогнозам EIA, при росте развитых мировых экономик в среднем на 4% в 2021 году стоит ждать увеличения потребления электроэнергии в среднем на 1–2%. Другим фактором, который окажет влияние на соотношение выручки и расходов в секторе Utilities, станут цены на топливо. В 2021 году EIA прогнозирует стабильные цены на газовую и угольную генерацию относительно последних месяцев 2020 года: 1 МВтч угольной генерации в 2021 году обойдется в $ 16–20, газовой генерации — $ 17–24.

Источник: данные EIA

Финансовые показатели

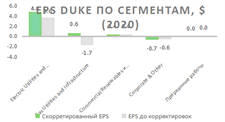

- Финансовые результаты DukeEnergy за 2020 год не принесли позитива инвесторам: в связи с признанием расходов по отказу от дальнейшего строительства газопровода Atlantic Coast Pipeline, который прокладывался совместно с Dominion Energy и Southern, фактический EPS снизился на $ 2,32, что стало главным фактором снижения чистой прибыли на 63,3% по итогам финансового года. Вторым ключевым негативным фактором снижения EPS (минус $ 1,19) стало закрытие зон утилизации угольной золы компаний Duke Energy Carolinas и Duke Energy Progress. Касательно скорректированного EPS необходимо отметить, что основное снижение было вызвано погодными условиями (минум $ 0,21), а позитивным фактором стал пересмотр разрешенного ROE в сегментах Gas Utilities and Infrastructure и Electric Utilities and Infrastructure (+ $ 0,32).

- 2020 год в очередной раз доказал устойчивый дивидендный профиль Duke: рост дивидендных выплат за период составил 1,9% г/г, в то время как норма выплат достигла 222,1% относительно базового EPS. Медианная норма выплат за последние 15 лет достигла 83,9% и, по прогнозам аналитиков, Dukeбудет нацелен на постепенное снижение показателя, до 70,5% к 2024 году, что позволит сформировать стратегический резерв дальнейшего роста. Инвесторам, однако, не стоит переживать: дивидендная доходность NTM ожидается на уровне 4,7% с ростом DPS на 3,91% в 2021 году.

- Компания в большей степени склонна к привлечению долгового финансирования относительно основных конкурентов: соотношение «Чистый долг / EBITDA»на конец 2020 года составило 6,0х, при среднем 5,3х по аналогам. Соотношение «Долг / Собственный капитал» Duke на конец четвертого квартала 2020 года на уровне 1,3х, тем не менее ниже медианы по ключевым конкурентам 1,5х, что частично объясняется сравнительно низким уровнем ликвидности: текущая ликвидность 0,53 при среднем по аналогам значении 0,65.

- По результатам 12 мес. 2020 года скорректированный EPSкомпании составил $ 5,12, при базовом EPS $ 1,72. Менеджмент Duke рассчитывает на EPS 2021 года в диапазоне $ 5,00–5,30, что предполагает максимальный рост в рамках 3,51%. В долгосрочной перспективе компания таргетирует увеличение EPS на 5–7% ежегодно.

Duke: ключевые данные квартальной отчетности, млн $

|

Данные за 4-й квартал |

Данные за 12 мес. |

|||||

|

2019 |

2020 |

Изменение |

2019 |

2020 |

Изменение |

|

|

Выручка |

6 103 |

5 777 |

-5,34% |

25 079 |

23 868 |

-4,83% |

|

EBITDA |

2 466 |

1 646 |

-33,25% |

10 881 |

10 359 |

-4,80% |

|

EBITDA маржа |

40,41% |

28,49% |

-11,91% |

43,39% |

43,40% |

0,01% |

|

EBIT |

1 282,0 |

1 022,0 |

-20,28% |

6 333 |

5 654 |

-10,72% |

|

EBIT маржа |

21,01% |

17,69% |

-3,32% |

25,25% |

23,69% |

-1,56% |

|

Чистая прибыль |

674,0 |

(63,0) |

N/A |

3 748 |

1 377 |

-63,26% |

|

Чистая маржа |

11,04% |

-1,09% |

-12,13% |

14,94% |

5,77% |

-9,18% |

Источник: данные компании, расчеты ГК «ФИНАМ»

Duke: историческая и прогнозная динамика ключевых финансовых показателей, млн $

|

Фактические данные |

Прогноз |

||||||

|

2018 |

2019 |

2020 |

2021E |

2022E |

2023E |

2024E |

|

|

Выручка |

24 521 |

25 079 |

23 868 |

26 198 |

26 990 |

28 353 |

27 530 |

|

EBITDA |

10 743 |

10 881 |

10 359 |

11 631 |

12 245 |

13 044 |

14 093 |

|

EBITDA маржа |

43,8% |

43,4% |

43,4% |

44,4% |

45,4% |

46,0% |

51,2% |

|

Амортизация |

4 074 |

4 548 |

4 705 |

5 041 |

5 339 |

5 687 |

5 751 |

|

EBIT |

6 669 |

6 333 |

5 654 |

6 590 |

6 906 |

7 356 |

8 342 |

|

EBIT маржа |

27,2% |

25,3% |

23,7% |

25,2% |

25,6% |

25,9% |

30,3% |

|

Чистая прибыль |

2 666 |

3 748 |

1 377 |

3 975 |

4 199 |

4 462 |

4 749 |

|

Чистая маржа |

10,9% |

14,9% |

5,8% |

15,2% |

15,6% |

15,7% |

17,3% |

|

EPS, $ |

3,8 |

5,1 |

1,7 |

N/A |

N/A |

N/A |

N/A |

|

Скорректированный EPS, $ |

4,7 |

5,1 |

5,1 |

5,2 |

5,5 |

5,8 |

6,1 |

|

Прогнозный диапазон по скорректированному EPS, $ |

4,65:4,85 |

4,95:5,15 |

5,05:5,20 |

5,00:5,30 |

N/A |

N/A |

N/A |

|

Дивиденд на акцию, $ |

3,6 |

3,8 |

3,8 |

4,0 |

4,1 |

4,2 |

4,3 |

|

Норма дивидендных выплат |

96,6% |

73,7% |

222,1% |

76,3% |

75,1% |

73,2% |

70,5% |

|

Чистый долг |

57 460 |

60 932 |

62 477 |

65 261 |

69 237 |

70 907 |

74 419 |

|

Чистый долг/EBITDA |

5,3x |

5,6x |

6,0x |

5,6x |

5,7x |

5,4x |

5,3x |

|

Собственный капитал |

43 817 |

46 822 |

47 964 |

49 062 |

50 494 |

52 058 |

52 499 |

|

CFO |

7 186 |

8 209 |

8 856 |

9 186 |

9 513 |

9 918 |

10 334 |

|

CAPEX |

9 389 |

11 122 |

10 481 |

10 276 |

11 221 |

11 567 |

11 076 |

|

FCFF |

-2 203 |

-2 913 |

-1 625 |

-1 090 |

-1 708 |

-1 649 |

-742 |

Источник: данные компании, прогнозы Reuters, расчеты ГК «ФИНАМ»

Оценка

При сравнительном подходе мы использовали две техники — оценку по мультипликаторам относительно аналогов и оценку по дивидендной доходности компании.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 73,1 млрд, или $ 95,1 на акцию.

Оценка по дивидендной доходности таргетирует целевую цену на уровне $ 98,2 и капитализацию $ 75,5 млрд при дивидендах NTM $ 3,1 млрд и целевой дивидендной доходности 4,10%.

Комбинированная целевая цена $ 96,6 на акцию на 12 мес. с потенциалом 12,9% к текущей цене. Полная доходность с учетом дивидендов за следующие четыре квартала (NTM) составляет 17,6%. Исходя из этого, мы готовы рекомендовать акции Duke к покупке: однако, учитывая неудовлетворительную динамику финансовых результатов компании в 2020 году, покупки лучше осуществлять после стабилизации котировок и окончания ценовой коррекции.

Duke: оценка капитализации по мультипликаторам

|

Компания |

P/E 2021E |

P/E 2022E |

EV/EBITDA 2021E |

EV/EBITDA 2022E |

|

Duke Energy |

16,4 |

15,7 |

11,3 |

10,7 |

|

Xcel Energy |

19,7 |

18,5 |

11,5 |

10,7 |

|

WEC Energy |

20,0 |

18,9 |

13,5 |

12,7 |

|

Dominion Energy |

17,7 |

16,6 |

12,0 |

11,4 |

|

American Electric Power |

16,1 |

15,0 |

11,0 |

10,0 |

|

Southern |

17,1 |

15,9 |

12,0 |

11,3 |

|

Медиана |

17,7 |

16,6 |

12,0 |

11,3 |

|

Показатели ддля оценки |

Net income 2021E |

Net income 2022E |

EBITDA 2021E |

EBITDA 2022E |

|

Duke Energy, млрд $ |

4,0 |

4,2 |

11,7 |

12,3 |

|

Целевая капитализация DUK, млрд $ |

70,4 |

69,5 |

76,9 |

75,6 |

Источник: Reuters, оценки ГК «ФИНАМ»

Duke: показатели оценки

|

Показатель |

Значение |

|

EST Market Cap (млрд $) |

73,1 |

|

Количество акций в обращении, млрд шт. |

0,8 |

|

Чистый долг (4Q 2020), млрд $ |

62,5 |

|

Доля меньшинства (4Q 2020), млрд $ |

1,2 |

|

EV, млрд $ |

129,5 |

Источник: Reuters, оценки ГК «ФИНАМ»

Акции на фондовом рынке

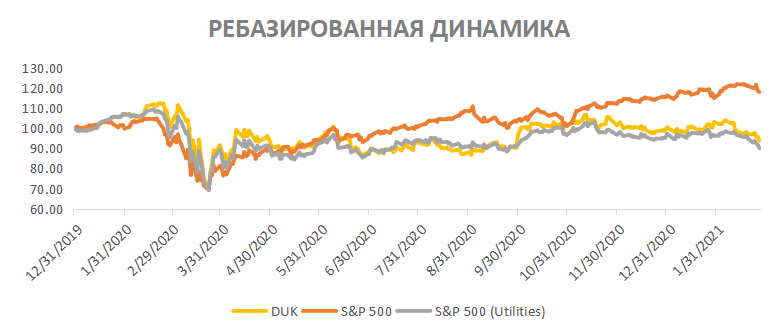

Акции DUK с начала 2020 года торгуются лучше среднего индекса по индустрии, но заметно хуже широкого рынка. Индекс S&P 500 с 31 декабря 2019 года поднялся на 18,0%, а акции DUK потеряли около 6,2%. Отраслевой индекс S&P 500 (Utilities) за период снизился на 10,0%.

Источник: Reuters, оценки ГК «ФИНАМ»

Техническая картина

На дневном графике акции DUK заметно отстали от 50-дневной скользящей средней, что было вызвано коррекцией бумаг в течение последних трех недель. В случае продолжения снижения в краткосрочной перспективе акции найдут поддержку в диапазоне 79–85, где цена может стабилизироваться. Уровни 90,7 и 97,6 выступят целью в случае роста.

Источник: charts.whotrades.com

Скачать обзор в виде файла