|

Entergy |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

$ 105,98 |

|

Текущая цена |

$ 89,13 |

|

Потенциал с учетом дивидендов |

23,35% |

Инвестиционная идея

|

Основные показатели обыкн. акций |

|

|

Тикер |

ETR |

|

ISIN |

US29364G1031 |

|

Рыночная капитализация |

$ 17,9 млрд |

|

Enterprise value (EV) |

$ 40,2 млрд |

Entergy — интегрированная электроэнергетическая компания, базирующаяся в Новом Орлеане. Основным видом деятельности является генерация и поставка э/э розничным потребителям.

Мы рекомендуем «Покупать» акции ETR с целевой ценой $ 106,0 на 12 мес., что дает потенциал роста 23,4% от текущей цены $89,1 с учетом дивидендов NTM.

Entergy завершила 2020 год с ростом чистой прибыли на 11,8% г/г, до уровня $1,4 млрд.

Entergy уже на конец 2020 года производила за счет угля лишь 3% общей вырабатываемой электроэнергии и планирует достичь полной декарбонизации к 2030 году.

Ожидаемая дивидендная доходность NTM акций ETR прогнозируется на уровне 4,5%, что на 80 б. п. больше медианной доходности по ключевым конкурентам компании.

|

Мультипликаторы |

|

|

P/E LTM |

15,4 |

|

P/E 2021E |

15,2 |

|

EV/EBITDA LTM |

10,0 |

|

EV/EBITDA 2021Е |

10,1 |

|

DY 2021E |

4,5% |

Среди наиболее значимых капитальных проектов ETR в 2021–2025 гг. — строительство солнечной генерации на 1,3 ГВт и станции Montgomery County Power Station мощностью 993 МВт.

В среднем менеджмент таргетирует рост скорректированного EPS в рамках 5–7% ежегодно в среднесрочной перспективе.

Описание эмитента

Entergy — интегрированная электроэнергетическая компания, базирующаяся в Новом Орлеане, штат Луизиана. Entergy поставляет электрическую энергию розничным покупателям в четырех южных штатах США, а также владеет комплексом атомных электростанций в северной части страны, генерирующим электроэнергию для поставок на оптовый рынок. Таким образом, Entergy оперирует в двух сегментах:

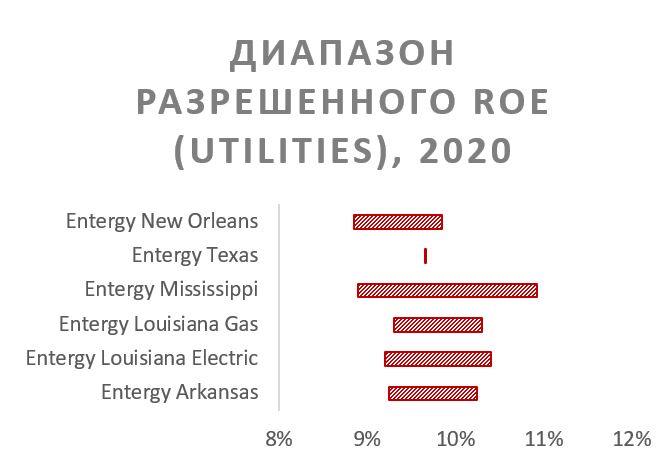

– Utility: сегмент консолидирует операции по генерации, передаче, распределению и продаже электроэнергии в штатах Арканзас, Миссисипи, Техас и Луизиана, оказывая и услуги по распределению природного газа. Большая часть операций подразделения является регулируемой.

– Entergy Wholesale Commodities (EWC): эксплуатация атомных реакторов на севере США и продажа э/э на оптовый рынок. Под управлением подразделения в настоящий момент находится 2атомных, 2 угольных и 1 газовая электростанции. Сегмент не является регулируемым.

|

Финансовые показатели, млрд $ |

||||

|

Показатель |

2019 |

2020 |

2021E |

|

|

Выручка |

10,9 |

10,1 |

10,8 |

|

|

EBITDA |

3,9 |

4,1 |

4,0 |

|

|

Чистая прибыль |

1,3 |

1,4 |

1,2 |

|

|

Дивиденд, $ |

3,7 |

3,7 |

3,9 |

|

|

Денежный поток |

-1,8 |

-2,5 |

-0,5 |

|

– Parent & Other: сопутствующие операции головной компании холдинга.

Совокупная база активов Entergy на конец 2020 года составила $58,2 млрд. Выручка компании за 2020 финансовый год эквивалентна $10,1 млрд.

Стратегия развития

С точки зрения стратегического позиционирования Entergy выделим следующие ключевые компоненты:

- Текущий микс электроэнергии в сетях и структура мощностей компании дает значительное преимущество Entergy в контексте «зеленого» бума в экономике США.

- «Выход» компании из сегмента Entergy Wholesale Commodities в среднесрочной перспективе.

- Дивидендная политика компании сохранит привлекательность для действующих и будущих акционеров.

- CAPEX в ближайшие годы преимущественно будет направлен на генерацию и распределительную инфраструктуру компании.

1. Entergy планирует полностью закрыть все угольные электростанции к 2030 году и уже на конец 2020 года производила за счет угля лишь 3% в общей структуре генерации. Портфель мощностей сегмента Utilities на конец 2020 года лишь на 9,1% состоял из угольных и нефтяных мощностей, имея уклон в пользу газовой и парогазовой генерации (67,1%) и сохраняя заметную долю атомных электростанций (21,6%). При этом доля ВИЭ по-прежнему остается невысокой (2,18%, из которых 0,92% — гидроэнергия). Entergy тем не менее дала понять, что в ближайшие годы «зеленая» генерация должна лишь расти за счет комплекса новых вводов.

|

Финансовые коэффициенты |

||||

|

Показатель |

2019 |

2020 |

2021E |

|

|

Маржа EBITDA |

35,5% |

40,1% |

37,2% |

|

|

Чистая маржа |

11,6% |

13,9% |

11,1% |

|

|

ROE |

12,0% |

12,6% |

10,5% |

|

|

Чистый долг / EBITDA |

5,0х |

5,5х |

5,2х |

|

Таким образом, к 2025 году Entergy ожидает ввод 1,3 ГВт солнечной генерации, которая будет призвана частично заместить планируемые к закрытию до 2030 года угольные станции совокупной мощностью 2,2 ГВт. При этом в 2021 году Entergy планирует запросить разрешение на строительство дополнительных 800 МВт солнечной мощности.

Компания имеет характерные для крупных компаний электроэнергетической отрасли США планы по выходу на углеродную нейтральность к 2050 году. К 2030 году таргетируется снижение выбросов CO2 на 20% относительно 2020 года. В этом Entergy поможет совместный проект с Mitsubishi Power по развитию проектов в области хранения электроэнергии, а также производства и использования водородного топлива для генерации электроэнергии.

2. Компания идентифицировала факт скорой продажи 2 атомных электростанций подразделения EWC и общий тренд на стратегический «выход» из сегмента оптового рынка (EWC). Entergy в долгосрочной перспективе планирует сконцентрироваться на регулируемом бизнесе, о чем говорят планы по продаже заводов Indian Point 3 (30.04.2021) и Palisades (31.05.2022) компании Nuclear Asset Management. Таким образом, в собственности сегмента оптового рынка Entergy останутся лишь 3 завода.

Источник: данные компании

Учитывая долевую собственность, обозначенные планы по фокусированию на регулируемом бизнесе, а также факт использования угля на станциях Independence и Nelson, Entergy с высокой вероятностью запустит продажу и оставшихся подразделений. Отсутствие целевой локализации, экономия на амортизационных отчислениях устаревших станций и возможность реинвестирования выручки от продажи активов EWC в регулируемый бизнес станут дополнительными драйверами «выхода».

Источник:данные компании

Характеристики планируемых к запуску ВИЭ-электростанций Entergy в 2021–2025 гг.

|

South Alexander Solar |

24,5 |

Солнечная энергия |

LA |

2021 |

|

Проект |

Мощность (МВт) |

Тип энергии |

Месторасположение |

Планируемый запуск |

|

2021 ETI Solar RFP2 |

200,0 |

Солнечная энергия |

TX |

2025 |

|

2020 ELL Solar RFP2 |

300,0 |

Солнечная энергия |

LA |

2023 |

|

Umbriel Solar |

150,0 |

Солнечная энергия |

Polk County, TX |

2023 |

|

Liberty County Solar3 |

100,0 |

Солнечная энергия |

Liberty County, TX |

2023 |

|

West Memphis Solar3 |

180,0 |

Солнечная энергия |

West Memphis, AR |

2022 |

|

Walnut Bend Solar3 |

100,0 |

Солнечная энергия |

Lee County, AR |

2022 |

|

Iris Solar |

50,0 |

Солнечная энергия |

Franklinton, LA |

2021 |

|

St. James Solar |

20,0 |

Солнечная энергия |

Vacherie, LA |

2021 |

|

Sunflower County Solar |

100,0 |

Солнечная энергия |

Sunflower County, MS |

2021 |

|

Searcy Solar (+ Battery) |

100,0 |

Солнечная энергия |

Searcy, AR |

2021 |

Источник:данные компании

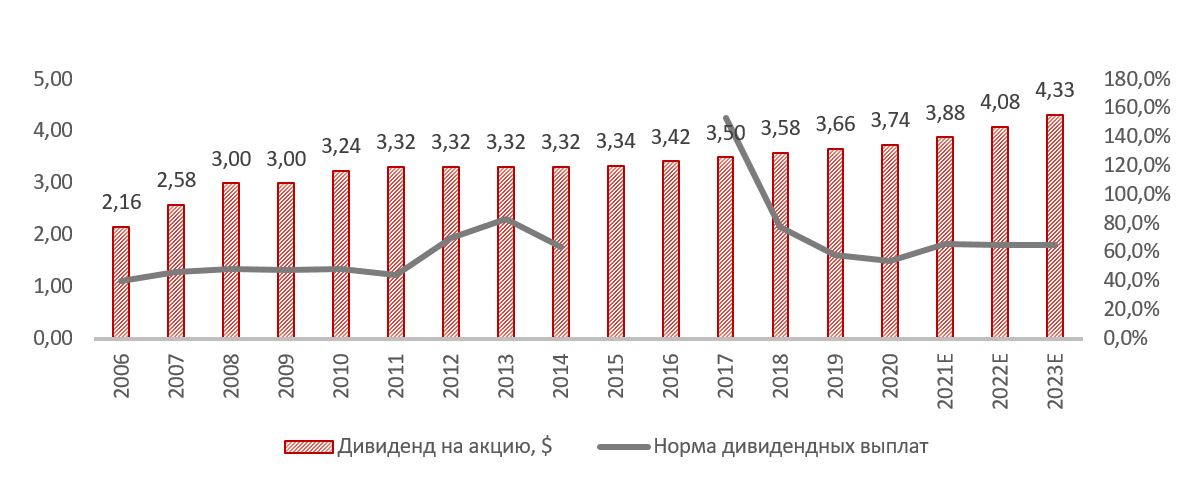

3. Акции довольно сильно просели в течение 2020 — начале 2021 года и ожидаемая дивидендная доходность акций NTM достигла 4,45%. Компания показала высокий уровень «заботы» об акционерах и осуществила выплаты дивидендов даже в непростые для себя 2015–2016 гг. Медианная норма выплат за последние 15 лет зафиксировалась на уровне 54,2%, и в ближайшие 3 года ожидается в диапазоне 60–70%. Среднегодовой темп роста дивидендов за последние 14 лет составил 2,7% с прогнозируемым ростом на 3,8% в 2021 году.

Активы сегмента EWC после завершения транзакций Indian Point 3 и Palisades

|

Завод |

Мощность (МВт) |

Доля в собственности ETR |

Топливо |

Дата запуска |

Месторасположение |

|

Independence |

121,0 |

14% |

Уголь |

1983 |

Newark, Ark. |

|

Nelson |

60,0 |

11% |

Уголь |

1982 |

Westlake, La. |

|

RS Cogen |

213,0 |

50% |

Газ |

2002 |

Lake Charles, La. |

Источник:данные компании

Источник: данные компании, прогнозы Reuters

4. CAPEX в ближайшие 3 года будет преимущественно направлен на увеличение доли «зеленой» генерации, повышение надежности сетей и наращивание доли «умной» инфраструктуры. Касательно конкретных мероприятий по строительству объектов генерации отметим ряд солнечных парков (см. таблицу выше) и электростанцию Montgomery County Power Station мощностью 993 МВт, которую планируется запустить в 2021 году.

Источник: данные компании, прогнозы Reuters

Факторы привлекательности

- Entergy уже на конец 2020 года производила за счет угля лишь 3% общей вырабатываемой электроэнергии и планирует достичь полной декарбонизации к 2030 году с выходом на углеродную нейтральность в 2050 году.

- Компания планирует значительные инвестиции в новую генерацию в 2021–2025 годах: среди наиболее значимых проектов необходимо отметить строительство объектов солнечной генерации на 1,3 ГВт и станции Montgomery County Power Station мощностью 993 МВт. При этом в 2021 году Entergy планирует запросить разрешение на строительство дополнительных 800 МВт солнечной мощности.

- Ожидаемая дивидендная доходность акций ETR NTM прогнозируется на уровне 4,5%, что на 80 б. п. больше медианной доходности по ключевым конкурентам компании.

- В ближайшие годы Entergy сфокусируется на регулируемом бизнесе с наметившейся тенденцией продажи активов подразделения Entergy Wholesale Commodities, что позволит снизить волатильность финансовых результатов и выйти на среднесрочный рост скорректированного EPS в диапазоне 5–7%.

Отраслевые тенденции

- По прогнозам EIA, до 2025 года в электроэнергетике США будет преобладать тренд закрытия угольных электростанций. Место выведенных мощностей будет занято солнечной и ветряной генерацией, а также газовыми электростанциями. При этом в 2035–2050 годах около половины новых вводов придутся на солнечную генерацию, в то время как оставшиеся 50% — на долю газа. Это дает существенное преимущество компаниям, инвестирующим в солнечную электроэнергетику, но сохраняющим высокий процент газовой генерации. В целом тренд характеризуется «зеленой» направленностью американской экономики с уклоном на развитие ВИЭ и снижение углеродного следа. При этом уже по итогам 2020 года выработка за счет ядерного топлива в США превысила генерацию э/э на угольных электростанциях.

Источник: данные EIA

Таким образом, уголь с 2015 года, когда он занимал первое место в США по объемам генерации э/э (1,4 млн ГВт*ч), потерял две позиции: в 2020 году за счет природного газа выработано 1,62 млн ГВт*ч, за счет ядерного топлива — 0,79 млн ГВт*ч, а за счет угля — 0,77 млн ГВт*ч. Тем не менее в первые недели 2021 года EIA зафиксировала рост угольной генерации, что было связано с заморозками в южных штатах США и растущими ценами на природный газ. Аналогичные тенденции привели к скачку цен на оптовом рынке электроэнергии и газа.

Источник: данные EIA

- Учитывая снижение потребления электроэнергии в 2020 году, ожидается рост показателя в 2021 году. Прогнозируемый рост ВВП и восстановление ведущих мировых экономик даст стимул к восстановлению спроса на электроэнергию и последующему увеличению ее потребления. По прогнозам EIA, при росте развитых мировых экономик в среднем на 4% в 2021 году стоит ждать увеличения потребления электроэнергии в среднем на 1–2%. Другим фактором, который окажет влияние на соотношение выручки и расходов в секторе Utilities, станут цены на топливо. В 2021 году EIA прогнозирует стабильные цены на газовую и угольную генерацию относительно последних месяцев 2020 года: 1 МВт*ч угольной генерации в 2021 году обойдется в $16–20, газовой генерации — $17–24.

Источник: данные EIA

Источник: данные EIA

Финансовые показатели

- Entergy завершила 2020 год с ростом чистой прибыли на 11,8% г/г, до уровня $ 1,4 млрд. Несмотря на воздействие COVID-19 и теплых погодных режимов, а также остановку двух атомных реакторов (IP2 и Pilgrim), компания смогла добиться роста финансовых результатов в первую очередь за счет снижения стоимости покупной электроэнергии на $ 309 млн (-22% г/г) и амортизационных отчислений на $ 270 млн (-8% г/г).

- Entergy несколько более часто использует долговое финансирование относительно ключевых конкурентов: показатель «Чистый долг / EBITDA» на конец 2020 года составил 5,5х при медиане по аналогам 5,3х. В то же самое время за счет этого ROE является значительно более высоким: при среднем по конкурентам значении 10,6% Entergy может похвастать 13,1%.

- По результатам 2020 года скорректированный EPS вырос до $ 5,66 (+4,8%), завершив период чуть выше середины прогнозного диапазона менеджмента $ 5,6–5,7. Базовый EPS при этом показал еще более значительный рост (+9,5% г/г), достигнув $ 6,9. В 2021 году руководство ожидает роста очищенного EPS в диапазоне 2,3–7,8% г/г, а в 2022-м — 3,4–8,4%. В среднем менеджмент надеется на рост скорректированного EPS в рамках 5–7% ежегодно в среднесрочной перспективе.

Entergy: ключевые данные промежуточной отчетности, млн $

|

Данные за 4-й квартал |

Данные за 12 месяцев |

||||||||

|

Показатель |

2019 |

2020 |

2019 |

2020 |

Изменение |

||||

|

Выручка |

2 462 |

2 370 |

10 879 |

10 114 |

-7,03% |

||||

|

EBITDA |

798 |

725 |

3 863 |

4 054 |

4,93% |

||||

|

EBITDA маржа |

32,40% |

30,60% |

35,51% |

40,08% |

4,57% |

||||

|

EBIT |

250 |

162 |

1 681 |

1 796 |

6,87% |

||||

|

EBIT маржа |

10,16% |

6,85% |

15,45% |

17,76% |

2,31% |

||||

|

Чистая прибыль |

390 |

393 |

1 258 |

1 407 |

11,79% |

||||

|

Чистая маржа |

15,82% |

16,56% |

11,57% |

13,91% |

2,34% |

||||

Источник: данные компании, расчеты ГК «ФИНАМ»

Entergy: историческая и прогнозная динамика ключевых финансовых показателей, млн $

|

Фактические данные |

Прогноз |

||||||||||||

|

Показатель |

2018 |

2019 |

2020 |

2021E |

2022E |

2023E |

2024E |

||||||

|

Выручка |

11 009 |

10 879 |

10 114 |

10 799 |

10 975 |

11 029 |

11 468 |

||||||

|

EBITDA |

3 042 |

3 863 |

4 054 |

4 017 |

4 274 |

4 652 |

4 981 |

||||||

|

EBITDA маржа |

27,6% |

35,5% |

40,1% |

37,2% |

38,9% |

42,2% |

43,4% |

||||||

|

Амортизация |

1 369 |

1 480 |

1 613 |

1 821 |

1 858 |

1 792 |

1 888 |

||||||

|

Чистая прибыль |

863 |

1 258 |

1 407 |

1 200 |

1 311 |

1 416 |

1 449 |

||||||

|

Чистая маржа |

7,8% |

11,6% |

13,9% |

11,1% |

11,9% |

12,8% |

12,6% |

||||||

|

EPS, $ |

4,6 |

6,3 |

6,9 |

N/A |

N/A |

N/A |

N/A |

||||||

|

Скорректированный EPS, $ |

7,3 |

5,4 |

5,7 |

5,9 |

6,3 |

6,7 |

7,0 |

||||||

|

Прогнозный диапазон по скорректированному EPS, $ |

6,75:7,25 |

5,25:5,45 |

5,60:5,70 |

5,80:6,10 |

6,15:6,45 |

N/A |

N/A |

||||||

|

Дивиденд на акцию, $ |

3,6 |

3,7 |

3,7 |

3,9 |

4,1 |

4,3 |

4,5 |

||||||

|

Норма дивидендных выплат |

77,3% |

58,1% |

54,2% |

65,9% |

64,9% |

64,8% |

64,7% |

||||||

|

Чистый долг |

17 651 |

19 459 |

22 303 |

20 958 |

21 244 |

19 979 |

20 284 |

||||||

|

Чистый долг / EBITDA |

5,8x |

5,0x |

5,5x |

5,2x |

5,0x |

4,3x |

4,1x |

||||||

|

Собственный капитал |

9 064 |

10 478 |

11 181 |

11 380 |

11 941 |

13 115 |

13 468 |

||||||

|

CFO |

2 385 |

2 817 |

2 690 |

3 270 |

3 454 |

3 679 |

3 712 |

||||||

|

CAPEX |

4 271 |

4 632 |

5 157 |

3 780 |

3 509 |

4 305 |

4 345 |

||||||

|

FCFF |

-1 886 |

-1 815 |

-2 467 |

-510 |

-55 |

-626 |

-633 |

||||||

Источник: данные компании, прогнозы Reuters, расчеты ГК «ФИНАМ»

Оценка

При сравнительном подходе мы использовали две техники — оценку по мультипликаторам относительно аналогов и анализ стоимости по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $21,5 млрд, или $107,1 на акцию.

Оценка по собственным историческим мультипликаторам P/E LTM (17,3x), форвардному P/E 1Y (17,5), EV/EBITDA LTM (10,1х) и форвардному EV/EBITDA 1Y (10,6х) формирует таргет $21,0 млрд, или $104,8 на акцию.

Комбинированная целевая цена $106,0 на акцию на 12 мес. с потенциалом 18,9% к текущей цене. Полная доходность с учетом дивидендов за следующие четыре квартала (NTM) составляет 23,4%. Исходя из этих данных, мы присваиваем акциям ETR рейтинг «Покупать».

Entergy: оценка капитализации по мультипликаторам

|

Компания |

P/E 2021E |

P/E 2022E |

EV/EBITDA 2021E |

EV/EBITDA 2022E |

P/DPS 2021E |

P/DPS 2022E |

|

Entergy |

15,2 |

14,2 |

10,1 |

9,4 |

23,0 |

21,9 |

|

DTE Enrgy |

17,2 |

16,4 |

11,3 |

10,8 |

28,5 |

26,9 |

|

First Energy |

13,2 |

12,6 |

10,3 |

9,9 |

21,3 |

21,0 |

|

PPL |

11,3 |

10,6 |

10,0 |

9,5 |

16,9 |

16,7 |

|

Fortis |

18,0 |

17,0 |

11,7 |

11,0 |

24,6 |

23,2 |

|

Ameren |

19,4 |

18,1 |

11,0 |

10,1 |

34,3 |

31,8 |

|

CMS Energy |

19,4 |

18,0 |

12,1 |

11,3 |

32,0 |

29,8 |

|

Медиана |

17,6 |

16,7 |

11,1 |

10,5 |

26,5 |

25,1 |

|

Показатели для оценки |

Чистая прибыль 2021E |

Чистая прибыль 2022E |

EBITDA 2021E |

EBITDA 2022E |

DPS 2021E |

DPS 2022E |

|

Entergy, млрд $ |

1,2 |

1,3 |

4,0 |

4,3 |

3,9 |

4,1 |

|

Целевая капитализация Entergy, млрд $ |

21,1 |

21,9 |

22,2 |

22,6 |

20,6 |

20,5 |

Источник: Reuters, оценки ГК «ФИНАМ»

Entergy: Показатели оценки

|

Показатель |

Значение |

|

Количество акций в обращении, млрд шт. |

0,2 |

|

Чистый долг (4Q 2020), млрд $ |

22,3 |

|

Доля меньшинства (4Q 2020), млрд $ |

0,0 |

Источник: Reuters, оценки ГК «ФИНАМ»

Консенсус Reuters по справедливой оценке акций Entergy составляет $112,1 за акцию, что соответствует апсайду 25,7%. Обобщенная рекомендация аналитиков — «Покупать». В числе прочих Wells Fargo предлагает оценку $105,0 («Выше рынка»), Guggenheim Securities — $120,0 («Покупать»), Keybank CM — $115,0 («Выше рынка»).

Акции на фондовом рынке

Акции ETR с начала 2020 года торгуются хуже среднего индекса по индустрии и значительно отстали от широкого рынка. Индекс S&P 500 с 31 декабря 2019 года поднялся на 18,92%, а акции ETR потеряли 25,6%. Отраслевой индекс S&P 500 (Utilities) за период снизился на 8,15%.

Источник: Reuters, оценки ГК «ФИНАМ»

Техническая картина

На дневном графике акции Entergy консолидируются в диапазоне 87–89,5. Акции значительно отстали от 50-дневной скользящей средней, находящейся на линии 94. Этот уровень является краткосрочной целью для ETR с долгосрочным прицелом на отметку 96,90. В случае снижения котировки имеют высокие шансы на стабилизацию в диапазоне 79–83,4.

Источник: finam.ru

Скачать обзор одним файлом