Названиекомпании: Caliber Home Loans, Inc.

Индустрия:ипотечное кредитование

Регион операций:Компания работает в 50 штатах США.

Штаб-квартира:г. Коппелл (шт. Техас, США)

Год основания:2013

Количество сотрудников компании: 5 952

Дата IPO:28 октября 2020 г.

Биржи: NYSE

Тикер: HOME

Диапазон размещения: $14-16

Выпуск:Количество акций 119 млн.

Привлекаемая сумма:$1,8 млрд, исходя из средней цены размещения $15

Андеррайтеры: Credit Suisse, Goldman Sachs, Barclays, BofA Securities, Citigroup, UBS Investment Bank, Wells Fargo Securities идр.

Форма S-1

Caliber Home Loans – ипотечное агентство, которое выдает кредиты под покупку жилой недвижимости, а также рефинансирует их. Активы составляют около $9 млрд.

Кредиты под приобретение жилья – это востребованный бизнес в США, поскольку для американцев покупка жилья является одной из самых важных в жизни инвестиций, и за последние 10 лет рынок ипотеки показывал темпы роста заметно выше ВВП – в среднем 10,2% в год.

Это цикличная и чувствительная к экономике отрасль, но бизнес модель Caliber Home Loans, которая предполагает довольно быструю секьюритизацию выданных кредитов в MBS и их последующую продажу, снижает риски ухудшения качества активов, так как эмитент держит активы на балансе лишь короткое время.

Статистика по рынку жилья за последние месяцы отражает его восстановление на фоне рекордно низких процентных ставок и миграции населения из крупных городов. Мы также отмечаем, что IPO проходит по довольно консервативной оценке – около 5х годовых прибылей, и может заинтересовать инвесторов невысокой оценкой и перспективами роста показателей компании после выхода экономики из рецессии.

Рынок

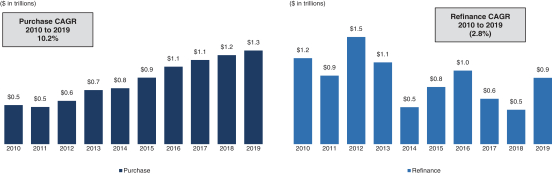

Рынок ипотечного кредитования по состоянию на конец 2019 года оценивался в $2,2 трлн и делится на 2 сегмента – кредиты на покупку жилья и их рефинансирование. Первый представляет собой большую часть отрасли.

За последние 10 лет рынок первичных ипотечных кредитов продемонстрировал среднегодовой тем роста CAGR 10,2%, что в несколько раз превышает темпы роста ВВП.

Источник: MBA

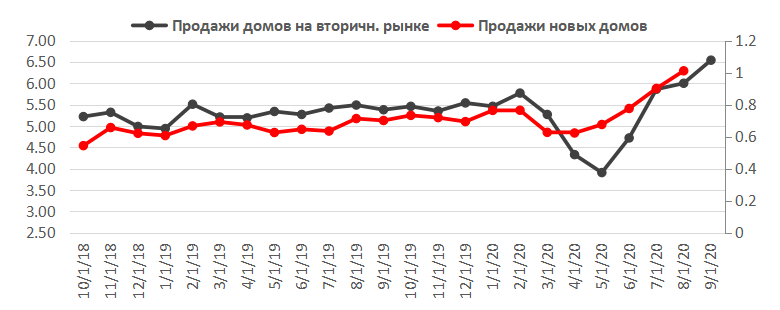

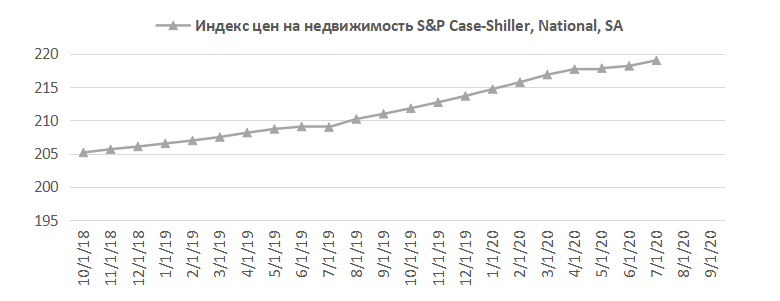

Статистика по рынку жилья за последние месяцы отражает его восстановление: после резкого снижения продаж на первичном и вторичном рынке весной вследствие пандемии продажи домов на этих рынках уже превысили докризисные уровни, а цены на недвижимость в целом по стране продолжают расти на фоне рекордно низких процентных ставок и миграции населения из крупных городов из-за перехода многих сотрудников на дистанционную работу.

Источник: Thomson Reuters

Стратегия

В продвижении своих услуг и продуктов Caliber Home Loans использует два подхода: локальный и прямой. Локальный подход предполагает продажу кредитов через розничные и оптовые каналы и направлен на их выдачу.

Розничная сеть нанимает консультантов в 46 штатах и 341 точках, которые проводят время в местах продажи недвижимости и развивают отношения с риелторами, девелоперами и пр., по рекомендациям которых по статистике STRATMOR Group около 2/3 покупателей выбирают ипотечного кредитора. Оптовый канал продаж основывается на сотрудничестве с локальными брокерами.

Прямой подход создан для рефинансирования кредитов через непосредственный контакт с клиентом или корреспондентские каналы, в том числе, через платформу обслуживания.

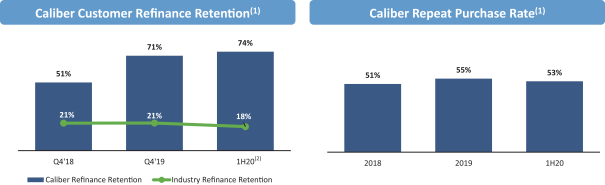

Благодаря сохранению прав на обслуживание кредита компания получает информацию о заемщике, в том числе о будущей потребности в финансировании более чем половины миллиона клиентов, что позитивно сказывается на уровне лояльности клиентов и, соответственно, рентабельности бизнеса. Ниже приводим данные по уровню удержания клиентов в сегменте рефинансирования в Caliber, и, в среднем по отрасли:

Источник: BlackKnightMortgageMonitor

Финансовые результаты компании

Компания значительно улучшила финансовые показатели прибыли в 1П 2020 за счет существенного роста дохода от реализации кредитов. Выручка выросла на 165% до $1,13 млрд относительно 1П 2019, чистая прибыль составила $275 млн в сравнении с убытком $59 млн годом ранее.

Главная статья доходов — доход от продажи кредитов (net), который формируется от реализации кредитов, включая премию сверх балансовой стоимости за вычетом резервирования и некоторых комиссий, а также учитывает прибыль (убытки) от деривативов и изменения в справедливой стоимости кредитов для продажи и оценочной стоимости прав на обслуживание.

Активы на конец 2019 года превысили $9 млрд, в сравнении с $5,5 млрд на конец 2018 года. Основные активы – это ипотечные кредиты для продажи (около 70% всех активов в этом году) и права на обслуживание ипотеки (15-20% активов).

|

Основные показатели P&L(млн долл.) |

2019 |

2018 |

Изм., г/г |

1П 2020 |

1П 2019 |

Изм., г/г |

|

Выручка |

1194,7 |

1239,1 |

-4% |

1134,6 |

427,4 |

165% |

|

Доход от продажи кредитов (net) |

1093,2 |

725,8 |

51% |

1094,1 |

411,0 |

166% |

|

Комиссионные |

164,7 |

133,6 |

23% |

98,3 |

59,8 |

64% |

|

Плата за обслуживание |

490,0 |

485,5 |

1% |

255,5 |

246,2 |

4% |

|

Изм. справ. стоимости прав на обслуживание кредитов |

(565,6) |

(110,1) |

414% |

(320,1) |

(295,2) |

8% |

|

Прочая выручка |

12,4 |

4,3 |

188% |

6,8 |

5,6 |

21% |

|

Операционная прибыль |

21,2 |

209,9 |

-90% |

352,4 |

(76,4) |

>100% |

|

Чистая прибыль |

21,6 |

129,0 |

-83% |

275,3 |

(59,4) |

>100% |

|

Основные показатели баланса (млн долл.) |

1П 2020 |

2019 |

2018 |

|

Ипотечные кредиты для продажи |

5924,9 |

6639,1 |

2615,1 |

|

Права на обслуживание ипотеки |

1334,0 |

1743,6 |

1744,7 |

|

Прочие активы |

1488,4 |

896,4 |

1162,4 |

|

Активы всего |

8747,2 |

9279,1 |

5522,2 |

|

Капитал |

1363,7 |

1085,3 |

1054,6 |

|

Обязательства |

7383,5 |

8193,8 |

4467,6 |

Источник: данные компании, расчеты ГК ФИНАМ

ФакторырискаCaliber Home Loans

— Пандемия негативно влияет на благосостояние клиентов, спрос на дома и соответственно на ипотечные кредиты и их качество.

— Бизнес сильно зависит от федеральных ипотечных ассоциаций Ginnie Mae, Fannie Mae и Freddie Mac, а также некоторых других федеральных государственных агентств, и изменения в их деятельности и их роли может неблагоприятно повлиять на финансовые показатели эмитента.

— Динамика показателей сильно коррелирует с состоянием экономики и рынка недвижимости, в частности. Большое значение имеют процентные ставки, которые влияют на спрос на ипотечное кредиты и рефинансирование.

— Снижение стоимости залога для фондирования операций повлечет за собой маржин-колл.

— Стоит также иметь ввиду низкую ликвидность активов бизнеса и прочие риски.

Инвестиционное резюме

Caliber Home Loans – ипотечное агентство, которое выдает кредиты под покупку жилой недвижимости, а также рефинансирует их. Активы составляют около $9 млрд.

Кредиты под приобретение жилья – это востребованный бизнес в США, поскольку для американцев покупка жилья является одной из самых важных в жизни инвестиций, и за последние 10 лет рынок ипотеки показывал темпы роста заметно выше ВВП – в среднем 10,2% в год.

Это цикличная и чувствительная к экономике отрасль, но бизнес модель Caliber Home Loans, которая предполагает довольно быструю секьюритизацию выданных кредитов в MBS и их последующую продажу, снижает риски ухудшения качества активов, так как эмитент держит активы на балансе лишь короткое время.

Как узнать, какие компании и когда выходят на IPO в Америке?

Статистика по рынку жилья за последние месяцы отражает его восстановление на фоне рекордно низких процентных ставок и миграции населения из крупных городов. Мы также отмечаем, что IPO проходит по довольно консервативной оценке – около 5х годовых прибылей, и может заинтересовать инвесторов невысокой оценкой и перспективами роста показателей компании после выхода экономики из рецессии.

Желающие стать акционерами компании CaliberHomeLoansсмогут приобрести акции после листинга на бирже NYSE. Сделку могут совершить клиенты АО «ФИНАМ» и АО «Банк ФИНАМ», имеющие Единый счет и статус «Квалифицированный инвестор».