Инвестиции в стартап, разрабатывающий платформу онлайн-образования на основе машинного обучения.

Название компании: Amesite Operating Co., реорганизуется в Amesite, Inc.

Индустрии: онлайн-образование, программное обеспечение

Регион операций: США

Штаб-квартира: Анн-Арбор (Мичиган, США)

Год основания: 2017

Штат: 19 человек, включая 7 консультантов и одного совместителя

Дата IPO: 25 сентября 2020 г.

Биржи: NASDAQ

Тикер: AMST

|

Доступно через «Финам»!

Подробности ниже

|

Диапазон размещения: 4,5-5,5 доллара за акцию

Выпуск: 3,1 млн. акций (3,565 млн c учетом доразмещения)

Привлекаемая сумма: 19,607 млн долларов (с учетом доразмещения)

Оценка компании: 102,1 млн долларов

Андеррайтеры: Laidlaw & Company (UK) Ltd., The Benchmark Company

Форма S-1

Сайт компании

Компания Amesite намерена разместить на NASDAQ 3,1 млн обыкновенных акций. Общее число выпущенных акций после IPO составит 20 423071. Таким образом, в свободном обращении, без учёта резерва для андеррайтеров, будет находиться 15,2% акций, в случае успешного доразмещения — 17,5% акций.

CEO Amesite — Анна-Мария Састри, ранее возглавлявшая основанную ей компанию Sakti3, производителя твердотельных литиевых батарей. Компания была приобретена корпорацией Dyson, которая заплатила в общей сложности более ста миллионов долларов. Перед этим Састри 17 лет проработала профессором инженерного факультета Университета штата Мичиган. Профессор Састри активно продвигает онлайн-образование в медиа.

Рынок

От традиционного образовательного рынка, объём которого составляет 2,2 трлн долларов, онлайн составляет пока что 2%. Фундаментальная основа динамики рынка — необходимость в профессиональной подготовке и взрывной рост спроса на онлайн-образование в связи с пандемией. По данным ЮНЕСКО, миллиард учащихся по всему миру в период коронавируса прекратили посещение школ и университетов. Как показали опросы Burbio, 52% американских учеников хотели бы начать учебный год дистанционно. 19% согласны на комбинированное обучение, сочетающее удаленную учебу с посещением классов. Лишь 25% хотят учиться по старинке.

Суммарная капитализация верхней двадцатки рейтинга крупнейших публичных компаний сферы онлайн-образования составляет 125 миллиардов долларов. Все первые три строчки рейтинга занимают китайские компании. Это TAL Education Group (TAL) с капитализацией 46,1 млрд долларов, New Oriental Education & Technology (EDU) — 23,3 млрд долларов и GSX Techedu Inc. (GSX) – 20,12 млрд долларов.

Капитализация публичных американских и европейских компаний сферы онлайн-образования не превышает десяти миллиардов долларов. Региональные рынки онлайн-образования мало пересекаются, потому что основную выручку приносят сегменты дополнительного, среднего, начального и дошкольного образования, но не высшего. Поэтому капитализация компаний отражает объем потенциальной потребительской базы в регионе.

Среди американских компаний выделяется Chegg Inc. (CHGG), стоимость акций которой сейчас составляет 65,7 доллара и превышает 200-дневную среднюю на 43,8%. За год акции подорожали на 90%. Капитализация компании составляет 9,1 млрд долл.

Рис.1. Динамика стоимости акций Chegg, Inc.

Компания Amesite не приводит в заявке S-1 оценки размеров и перспектив сегмента рынка, в котором работает, ограничиваясь упоминаниями большого числа конкурентов и важной роли государственного регулирования. При сегодняшнем скромном масштабе операций компании потенциал рынка, безусловно, не создает для нее ограничений. Мы, однако, полагаем, что отсутствие оценки размера рынка связано и с размытостью бизнес-модели компании, которая будет в значительной степени зависеть от будущих поглощений.

Бизнес-модель

Amesite — стартап, основанный в 2017 году с целью повысить эффективность образовательного процесса при помощи онлайн-обучения. Для понимания сути бизнеса необходимо остановиться на личности основателя компании и бизнес-модели инвестора.

Основатель компании, Анна-Мария, в течение 17 лет работала профессором инженерного факультета в Детройте. За это время профессор Састри основала две исследовательские группы и программу подготовки аспирантов. Нельзя отрицать, что у основательницы Amesite есть многолетний опыт подготовки студентов и аспирантов, хотя более известна она как исследователь и предприниматель, а не как организатор образования.

Участвуя в разработке твердотельных литиевых батарей, Састри заработала статус научно-технической «звезды». Индекс Хирша Састри составляет 47, а это означает, что сорок семь статей с ее соавторством были цитированы не менее сорока семи раз каждая. Для сравнения отметим, что индекс Хирша у Питера Хиггса (в честь которого назван бозона Хиггса), составляет всего лишь 11. Две наиболее известные статьи Састри были цитированы более 1200 раз каждая, но обе они являются обзорами. Высокий индекс свидетельствует об умении Анны-Марии Састри заключать партнерства и работать в «горячих» областях. Научных публикаций, посвященных машинному обучению или его приложениям к образовательным задачам, у Састри нет – это область не ее компетенций.

В 2008 году вместе со своими аспирантами Састри основала компанию Sakti3 с целью разработки твердотельных литиевых батарей. Среди инвесторов Sakti3 были General Motors (GM) и крупный венчурный фонд Khosla Ventures. В 2015 году компания была приобретена за 115 миллионов долларов Dyson Ltd., намеренной производить электромобили.

В том же году американский президент Барак Обама отметил свой День рождения, проведя в Белом доме встречу с инноваторами Demo Day. Анна-Мария Састри участвовала в мероприятии в числе трех американcких инноваторов индийского происхождения. В итоге профессор Састри стала героем прессы и участником телевизионных шоу.

Рис. 2. Анна-Мария Састри с Бараком Обамой на встрече Demo Day

В 2017 году Састри покинула Sakti3, а компания Dyson списала портфель патентов компании в связи с их бесполезностью для производства электромобилей. Састри основала образовательный стартап Amesite, Inc., и продвигает его в масс-медиа, включая телевидение, капитализируя свою известность и статус выдающегося ученого и предпринимателя.

В том же году инвестиционный фонд Montrose Capital Partners вложил 5,5 млн долларов в бланковую компанию Lola One с целью поглощения инновационного стартапа. Нью-йоркский фонд Montrose позиционирует подобные поглощения как APO (“alternative public offering”) или альтернативу публичному размещению, однако, как правило, следующим шагом является традиционное IPO. В 2018 году Lola One проводит слияние с Amesite, Inc., в которую и переименовывается, а та становится ее дочкой и меняет название на Amesite Operating Company. Под этим названием она в августе 2020 году и отправляет в SEC заявку S-1, причём параллельно с заявкой идет слияние обеих компаний в единую Amesite, Inc. Это слияние сопровождается сложным перераспределением акций.

Как слияние Lola One и Amesite, так и нынешнее IPO организует нью-йоркская “Laidlaw & Company (UK)”, позиционирующаяся как инвестбанкир со 170-летней историей.

Фонд Montrose Capital Partners не упоминается в заявке S-1, а его владелец Марк Томпкинс упомянут как бывший CEO и частный акционер Amesite с долей 17,87% (до IPO), причем указан лишь его швейцарский адрес.

Операционные и финансовые результаты

После основания у компании Amesite есть харизматичный лидер, блоги и вебинары, но, как отмечают и аудиторы «Делойт», так и не завершена разработка продукта, хотя наготове патентовед Ричард Огава, член совета директоров, владеющий 3% акций.

На сайте компании можно найти блог, 12 вебинаров и более тридцати сообщений прессы об участии основателя в программах на CNBC, Fox и других телеканалах, публичных лекциях, докладах на конференциях и другой промо-активности.

Выручка Amesite Operating Co.поступает от лицензирования технологий подписки на сервисы, которая в идеале длится от 4 до 6 лет, то есть в течение периода обучения студента. По итогам финансового 2020 года выручка составляла 59,7 тысяч долларов, она вчетверо выше, чем в предыдущем году. Компания затратила 1,3 млн долларов на разработку программного обеспечения и контента (в основном – видеоуроков и семинаров). Операционные расходы (в которые компания включает и опционные поощрения менеджменту) составили 2 млн долларов. Затраты на маркетинг выросли в 4,75 раз и составили 748,9 тысяч долларов.

Таблица 1. Отчёт о прибылях и убыткахAmesite Operating Company

|

Год, заканчивая 30 июня |

||

|

2020 |

2019 |

|

|

Выручка |

$59,749 |

$14,920 |

|

Операционные расходы |

||

|

Общие и административные расходы |

2,046,968 |

2,923,002 |

|

Разработка технологий и контента |

1,346,172 |

904,771 |

|

Продажи и маркетинг |

748,993 |

157,399 |

|

Итого |

4,142,133 |

3,985,172 |

|

Процентные выплаты |

(105,077 |

|

|

Процентные поступления |

17,158 |

31,321 |

|

Чистый убыток |

$(4,170,303) |

$(3,938,931) |

Очевидно, наш анализ отчета о прибылях и убытках, составленных, по-видимому, финансовым директором, Ричардом ДиБартоломео, работающим в Amesite по совместительству (но согласным перейти туда после IPO на основную работу с зарплатой 7,5 тысячи долларов), носит чисто формальный характер.

Итог подведен аудитором «Делойт», заключение которого (приложенное к S-1, как кого требует закон), содержит ключевую фразу «substantial doubt about its ability to continue as a going concern». Эта фраза расшифровывается как обоснованные сомнения аудитора в том, что компания способна оставаться действующим предприятием без дополнительного финансирования. Аудитор обосновывает заключением тем, что разработка программной платформы не завершена, а стабильных источников выручки, которые покрывали бы расходы, у компании нет.

Иными словами, стартап нежизнеспособен в качестве отдельного предприятия, без дополнительных раундов финансирования. Полностью соглашаясь с заключением аудиторов, мы считаем, что оно нисколько не противоречит идее Montrose Capital о финансировании стартапов не за счет дополнительных венчурных раундов, а непосредственно путем IPO. На наш взгляд, эта идея заключается в том, чтобы привлекать в стартапы не средства венчурных фондов, а средства тех инвесторов фондового рынка, которые готовы вкладываться в стартапы через такой механизм. Безусловно, при этом инвесторы берут на себя не такие риски, как при вложении в традиционные IPO, а такие, которые характерны для бизнес-ангелов, вкладывающихся по сути в идею серийных стартаперов, причем таких, которые уже имеют опыт продажи проектов за сто миллионов долларов с последующим списанием этих проектов как бесполезных.

Таблица 2. БалансAmesite Operating Company

|

Год, заканчивая 30 июня |

||

|

2020 |

2019 |

|

|

Оборотные активы |

||

|

Денежные средства |

$4,093,874 |

$1,008,902 |

|

Дебиторская задолженность |

61,12 |

— |

|

Предоплаченные заказы |

227,274 |

102,842 |

|

Имущество и оборудование |

45,308 |

89,657 |

|

Капитализированное программное обеспечение |

1,277,097 |

974,562 |

|

Итого активы |

$5,704,673 |

$2,175,963 |

|

Обязательства и имущество акционеров |

||

|

Обязательства |

||

|

Кредиторская задолженность |

$112,053 |

$207,543 |

|

Долг перед родительской компанией |

2,025,600 |

— |

|

Отложенные доходы |

380 |

— |

|

Начисленные и прочие краткосрочные обязательства: |

||

|

Начисленная компенсация |

62,485 |

48,643 |

|

Другие начисленные обязательства |

124,639 |

74,848 |

|

Итого |

2,704,777 |

331,034 |

|

Имущество акционеров: |

||

|

Вложенный капитал |

11,630,697 |

6,305,427 |

|

Накопленный дефицит |

(8,630,801 |

(4,460,498 |

|

Итого акционерный капитал |

2,999,896 |

1,844,929 |

|

Итого обязательства и акционерный капитал |

$5,704,673 |

$2,175,963 |

При оценке активов в 5,7 млн долларов и количестве акций после размещения, составляющем 102 млн долларов, акция обеспечивается лишь пятью центами активов. При этом инвесторам эта акция предлагается за 5 долларов. Коль скоро Ричард Огава и Анна-Мария Састри оценивают патенты, программное обеспечение и контент только в 1,277 млн долларов, это означает, что по итогам трех лет капитализировать пока что нечего. Около ста миллионов долларов — это условная стоимость бренда Анны-Марии Састри и бизнес-модели Montrose Capital Partners, состоящей в выводе стартапа непосредственно на фондовый рынок.

Основные риски

Перечислим самые важные риски Amesite, Inc.:

— Сомнение аудиторов в жизнеспособности предприятия

Аудитор «Делойт», заключение которого (приложенное к S-1, как кого требует закон), содержит ключевую фразу «substantial doubt about its ability to continue as a going concern». Эта фраза расшифровывается как обоснованные сомнения аудитора в том, что компания способна оставаться действующим предприятием без дополнительного финансирования.

— Основатель имеет успешный опыт продажи “пустышки” инвесторам

В 2008 году вместе со своими аспирантами Анна-Мария Састри основала компанию Sakti3 с целью разработки твердотельных литиевых батарей. Среди инвесторов Sakti3 были General Motors (GM) и крупный венчурный фонд Khosla Ventures. В 2015 году компания была приобретена компанией Dyson Ltd., намеренной производить электромобили. В сумме за Saki3 было выплачено 115 млн долларов.

В 2017 году Састри покинула Sakti3, а компания Dyson списала портфель патентов компании в связи с их бесполезностью для производства электромобилей.

— Балансовая стоимость акции будет значительно ниже цены размещения

Компания предупреждает инвесторов о том, что балансовая стоимость акции составляет лишь 0,8 доллара, в то время как средняя цена размещения составляет 5 долларов.

— Инвесторы поставили на поток IPO стартапов

Анализируя портфель проектов Montrose Capital Partners, которые прошли IPO, мы обнаруживаем как удачные, так и неудачные, по нашей оценке, проекты. Портфель доступен по адресу: https://montrosecapital.com/our-portfolio/. Первый проект, Halozyme Therapeutics, Inc., из индустрии биофармы, провел IPO на NASDAQ в 2004 году. С тех пор стоимость акции выросла в 6 раз, с 4,45 до 26,59 доллара. Капитализация Halozyme составляет сейчас 3,6 млрд долларов.

Рис.3. Динамика стоимости акций Halozyme Therapeutics, Inc. (HALO)

")

Успешным можно считать и второй биотехнологический проект, Dyadic International, Inc. (DYAI), разместившийся на NASDAQ в 2008 году, стоимость акций выросла с 0,4 до 7,6 доллара. Капитализация этой компании, однако, составляет лишь 209 миллионов долларов.

Однако IT — это не биотехнологии. На бирже проходит большое число IPO этой индустрии, когда компании имеют в активе гораздо больше, чем бизнес-идея, патенты и несколько десятков тысяч долларов выручки.

Мы сумели найти информацию о динамике 11 компаний из портфеля Montrose на биржах, и лишь указанные выше две компании продемонстрировали рост стоимости. Практически все эти компании — биотехнологические. Исключение составляет компания Akoustis Technologies, Inc., производящая фильтры для беспроводной связи. Ее акции торгуются в Сингапуре и Франкфурте, отличаются высокой волатильностью и не демонстрируют систематического роста стоимости.

Рис.4. Динамика стоимости акций Akoustis Technologies, Inc

Отметим, что с точки зрения венчурного бизнеса рост 2 компаний из 11 проинвестированных считается хорошим результатом. Выводя на биржи стартапы, Montrose Capital Partners фактически дает возможность игрокам фондового рынка попробовать себя в роли венчурных инвесторов и взять на себя риски, характерные не для фондового, а для венчурного рынка.

— Неудачное размещение образовательного стартапа при участии андеррайтеров

Сделку готовят два андеррайтера, первый из которых два года назад провел слияние Amesite, Inc. с бланковой Lola One, закончившееся созданием компании, которую аудиторы считают нежизнеспособной.

Второй андеррайтер размещения, The Benchmark Company, ранее участвовал в размещении китайского образовательного стартапа Skillful Craftsman (EDTK), привлекая такую же сумму в 19,0 млн долларов. Цена размещения составляла 5,5 доллара, однако немедленно упала до 4,75, а сейчас составляет лишь 3,07 доллара. При этом EDTK обладает понятной бизнес-моделью, зарабатывает 24,7 млн долларов и приносит чистую прибыль 8,7 млн долларов. Иными словами, несмотря на гораздо более основательные финансовые результаты и бизнес-план китайской компании, ее акции потеряли 44% стоимости за три месяца.

Оценка компании

Заимствуя у самой успешной американской компании индустрии онлайн-образования, Chegg, Inc., мультипликатор P/S 16,39, можно оценить компанию Amesite Operating Company в 950 тысяч долларов. Собственная оценка стоимости программного обеспечения, контента, патентов и дебиторской задолженности, проведенная компанией, составляет 1,6 млн долларов, хотя вряд ли на них найдется покупатель. У компании есть четыре миллиона долларов от инвесторов, из которых два миллиона долларов компания должна родительской, с которой сливается. Максимальная оценка стоимости компании, с которой мы можем согласиться, и составляет эти четыре миллиона, поскольку другие ее активы неликвидны. Таким образом, наша средняя оценка стоимости Amesite Operating Company составляет 2,8 млн долларов, а оценка стоимости акции – 0,14 доллара.

Перспективы акций послеIPO

Хотя текущие настроения фондового рынка и создали уникально благоприятную ситуацию для IPO, это не гарантирует успеха. Размещение бразильского проекта в области онлайн-образования Vitru прошло 18 сентября по нижней границе диапазона, 16 долларов (диапазон составлял $16-18). Бразильская компания намеревалась привлечь 11,2 млн акций в диапазоне 22-24 доллара, но разместила лишь 6, несмотря на наличие среди андеррайтеров Goldman Sachs, Morgan Stanley, BofA и Credit Suisse. В понедельник на закрытии акция стоила 14,96 доллара — на 6% ниже, чем на размещении.

Мы ожидаем падения стоимости акций AMSTв первый день торгов на 40% от средней цены размещения до 3 долларов, а капитализация компании на закрытии установится на отметке 61 млн долларов. Мы ожидаем в течение пяти месяцев падения стоимости акции до 2,5 долларов, после чего падение продолжится.

В то же время нельзя отрицать существования шанса, что после привлечения фонд найдет следующий объект для поглощения, и тогда в активе компании появится не только Анна-Мария Састри, но и продукт. Мы полагаем, что в этом состоит бизнес-идея этого предприятия, которое переносит модель биотехнологических стартапов и бланковых компаний в индустрию информационных технологий.

Комментарий: ищите батарею

Покупая глянцевый инновационный стартап, бланковая компания рискует получить голую бизнес-идею в красивой обертке. Примером является шумное разоблачение производителя грозовых электромобилей Nikola (NKLA) с последовавшей отставкой 21 сентября основателя компании и владельца блокпакета, Тревора Милтона. На этой новости акции NKLA в понедельник, 21 сентября, упали с 34,2 до 27,5 доллара, потеряв 20% стоимости.

Рис.5. Падение стоимости акций Nikola Corporation в понедельник 21.09.2020

Поглощение Nikola Corp. бланковой VectorIQ Acquisition Corp., которое состоялось 3 марта 2020 г., было шумной историей успеха. После сделки NKLA получила оценку в 3,3 млрд долларов, а к июню капитализация выросла почти в пять раз до 15 млрд долларов. Она и сейчас превышает 10 млрд долл.

Кстати, и в этой истории тоже замешаны литиевые батареи. В ноябре 2019 года компания заявила, что разработала батареи с рекордными показателями, но сразу после отставки Тревора Милтона, объявила, что отказывается от них в пользу батарей стороннего разработчика, Romeo Systems.

Роковая роль батарей объясняется их критической ролью для успеха электромобилей. Новые батареи нужны, но их нет, и это стимулирует преждевременные заявления об успехе. Конкурентная гонка за грантами приучает ученых к безответственным заявлениям, и они выходят в бизнес с приобретенной дурной привычкой.

Инвестиционное резюме

Мы не рекомендуем акции Amesite Operating Company (AMST) к покупке на размещении и в течение ближайших 6 месяцев после IPO.

|

Как узнать, какие компании и когда выходят на IPO в Америке?

|

Принять участие в IPO

IPO Amesite запланировано на 25 сентября 2020 года. Заявки на покупку акций принимаются только в течение 24 сентября 2020 года, с 10:00 до 17:30 мск.

Возможность принять участие в публичном размещении доступна толькоквалифицированным инвесторам(клиентам АО «ФИНАМ» или АО «Банк ФИНАМ»).

Минимальная сумма покупки акций составляет $1000, верхний порог не ограничен. Размер брокерской комиссии составляет 5% с совершенной сделки.

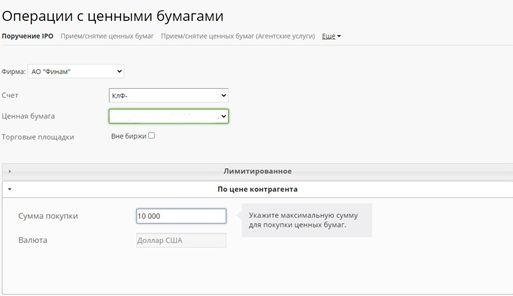

Инструкция по подаче заявки на участие в IPO:

-Авторизуйтесьв личном кабинете клиента.

— В ЛК выберите раздел «Услуги».

— Перейдите в подраздел «Операции с ценными бумагами».

— Нажмите на иконку «Поручение IPO».

— Заполните строки, указанные в скриншоте.

Важно: на вашем брокерском счете должна быть необходимая сумма в долларах США (минимум – $1000) и открытый раздел MMA.

«ФИНАМ» предоставляет эксклюзивные условия участия в IPO — без локап-периода.

Подробную информацию об участии вIPOуточняйте у клиентского менеджера. Возможность участия в IPO (англоязычный термин, обозначающий процедуру первичного публичногоразмещения ценных бумаг)доступна клиентам АО «ФИНАМ» и АО «Банк ФИНАМ» (далее – «Компании»), имеющим статус квалифицированногоинвестора.Финансовые инструменты иностранных эмитентов, размещаемые в процессеIPO, могут быть не квалифицированы в качестве ценных бумаг в соответствии с законодательством РФ. Компании не несут ответственность за возможные изменения в процедуреIPO. В условиях ограниченного предложения и непредсказуемого спроса, исполнение заявок на участие вIPO(в том числе, полное или частичное) не может быть гарантировано. Перед принятием решения о приобретении финансовых инструментов посредством участия вIPO, рекомендуем оценить сопутствующие риски, в том числе, внимательно ознакомиться с Декларацией о рисках, связанных с приобретением иностранных ценных бумаг и (или) Декларацией о рисках, связанных с операциями с иностранными финансовыми инструментами, являющимися приложениями к Регламенту брокерского обслуживания.