Инвестиционная идея

Ameren Corp. — американский сетевой холдинг со штаб-квартирой в Сент-Луисе, штат Миссури. Ключевыми видами деятельности компании являются производство, передача и распределение электроэнергии, а также распределение газа.

Мы рекомендуем «Держать» акции AEE с целевой ценой $ 74,3, что примерно соответствует текущей цене $ 76,6. Акции вполне справедливо оценены, на наш взгляд.

|

Ameren |

|

|

Рекомендация |

Держать |

|

Целевая цена |

$74,29 |

|

Текущая цена |

$76,57 |

|

Потенциал с учетом дивидендов |

-0,18% |

* Ameren планирует достигнуть углеродной нейтральности к 2050 году, закрытие угольных электростанций — к 2042 году, а также увеличить ВИЭ генерации на 5400 МВт — к 2040 году.

* Несмотря на амбициозные планы компании в рамках развития генерации ВИЭ, доля угольных электростанций в портфеле мощностей Ameren на конец 2019 года составляла почти 50%.

* Дивидендная доходность компании невысока относительно средних значений по индустрии: DYNTM прогнозируется около 2,8% при текущей медианной доходности 3,8% по ключевым конкурентам.

* Компания подготовила масштабный план CAPEXна 2020–2024 годы с суммарными инвестициями около $ 16 млрд.

* Компания реже использует долговое финансирование относительно конкурентов: соотношение «Чистый долг / EBITDA» составляет 4,6х, при среднем 5,1х по отрасли.

Описание эмитента

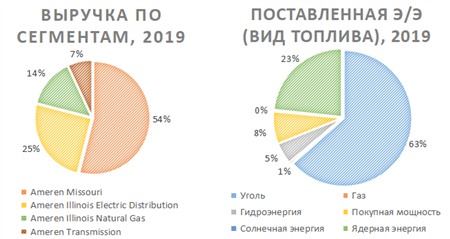

Ameren Corp. — американский сетевой холдинг со штаб-квартирой в Сент-Луисе, штат Миссури. Компания является материнской для трех подразделений: Ameren Missouri, Ameren Illinois и Ameren Transmission Company (ATXI). Ключевыми видами деятельности компании являются производство, передача и распределение электроэнергии, а также передача и распределение природного газа. Компания работает в четырех бизнес-сегментах:

|

Основные показатели обыкн. акций |

|||||

|

Тикер |

AEE |

||||

|

ISIN |

US0236081024 |

||||

|

Рыночная капитализация |

$18,9 млрд |

||||

|

Enterprise value (EV) |

$29,9 млрд |

||||

|

Мультипликаторы |

|||||

|

P/E LTM |

22,3 |

||||

|

P/E 2021E |

20,3 |

||||

|

EV/EBITDA LTM |

12,8 |

||||

|

EV/EBITDA 2021Е |

11,0 |

||||

|

DY 2021E |

2,8% |

||||

|

Финансовые показатели, млрд $ |

|||||

|

Показатель |

2018 |

2019 |

2020E |

||

|

Выручка |

6,3 |

5,9 |

5,9 |

||

|

EBITDA |

2,3 |

2,3 |

2,5 |

||

|

Чистая прибыль |

0,8 |

0,8 |

0,9 |

||

|

Дивиденд, $ |

1,8 |

1,9 |

2,0 |

||

|

Денежный поток |

-0,2 |

-0,3 |

-1,0 |

||

|

Финансовые коэффициенты |

|||||

|

Показатель |

2018 |

2019 |

2020E |

||

|

Маржа EBITDA |

37,3% |

39,6% |

42,0% |

||

|

Чистая маржа |

13,0% |

14,0% |

14,5% |

||

|

ROE |

10,5% |

10,1% |

9,7% |

||

|

Чистый долг / EBITDA |

3,8х |

4,2х |

4,6х |

||

— Ameren Missouri: генерация и распределение электроэнергии, а также распределение газа в штате Миссури. Деятельность подразделения в рамках утверждаемых тарифов и ряда других сфер подконтрольна регулятору Missouri Public Service Commission. Поставляемая потребителям электроэнергия преимущественно генерируется на собственных электростанциях;

— Ameren Illinois Electric Distribution: генерация и распределение электроэнергии в штате Иллинойс. В рамках тарифного регулирования компания подконтрольна Interstate Commerce Commission. В штате Иллинойс цены на энергоснабжение, в отличие от услуг по передаче и распределению электроэнергии, не являются регулируемыми. В таких условиях генерирующие мощности Ameren Illinois Electric Distribution — ресурс резерва поставок, а потребители имеют возможность выбрать другого поставщика электроэнергии. В 2019 году на открытом рынке от имени потребителей компанией закуплено 22% от общих поставок электроэнергии. Стоимость закупленной электроэнергии и сопутствующие затраты (в том числе амортизация мощностей, входящих в тарифную базу, но не использованных фактически) не влияют на финансовый результат Ameren, поскольку возмещаются в рамках конечного тарифа;

— Ameren Illinois Natural Gas: распределение газа в штате Иллинойс. Регулятором в сфере газообеспечения здесь также выступает Interstate Commerce Commission;

— Ameren Transmission: передача электроэнергии между штатами, а также на территории южной Канады. Деятельность компании не является регулируемой в плане ценообразования, поскольку активы Ameren Transmission не распределяют электроэнергию напрямую потребителям.

Стоимость активов компании на конец 2019 года составила $28,9 млрд, тарифная база при этом была зафиксирована на уровне $17,2 млрд. За 2019 финансовый год Ameren получила $5,9 млрд совокупной выручки.

Источник: данные компании

Нормативный ROE для целей тарифообразования по сегментам Ameren

|

Сегмент |

Разрешенный ROE |

Устанавливающий регулятор |

|

Электроснабжение Ameren Missouri |

9,20–9,70% |

Missouri Public Service Commission |

|

Газоснабжение Ameren Missouri |

9,40–9,95% |

Missouri Public Service Commission |

|

Ameren Illinois Electric Distribution |

8,91% |

Interstate Commerce Commission |

|

Ameren Illinois Natural Gas |

9,87% |

Interstate Commerce Commission |

|

Ameren Transmission |

10,38% |

Federal Energy Regulatory Commission |

Источник: данные компании

Стратегия развития

С точки зрения стратегии развития компании целесообразно выделить следующие структурные компоненты:

- Снижение эмиссии углекислого газа, постепенное сокращение угольной и одновременное наращивание возобновляемой генерации.

- Продление периода лицензирования ядерной станции Callawayдо 2044 года.

- Масштабные инвестиции в модернизацию инфраструктуры по передаче и распределению э/э и газа, обеспечение надежности сетей, а также приобретение дополнительных «зеленых» мощностей.

- Сохранение политики стабильного увеличения будущих дивидендных выплат в пользу акционеров.

- В сентябре 2020 года подразделение AmerenMissouriсогласовало с Missouri Public Service Commission новый Комплексный ресурсный план сроком на 20 лет. Согласно проекту, Ameren планирует достижение углеродной нейтральности к 2050 году, закрытие угольных электростанций к 2042 году, а также увеличение возобновляемой генерации на 5400 МВт к 2040 году. Достижение углеродной нейтральности компанией планируется в поступательном режиме: Ameren рассчитывает сократить выбросы CO2 на 50% к 2030 году, на 85% к 2040 году и на 100% к 2050 году от уровня 2020 года. Важной «зеленой» целью компании является закрытие угольных электростанций, которые на конец 2019 года обеспечивали более 63% всех поставок электроэнергии Ameren.

План Ameren по закрытию угольных электростанций

|

Электростанция |

Месторасположение |

Чистая мощность, ГВт |

Год планируемого закрытия |

|

Labadie |

Franklin County, Missouri |

2,3 |

2036 |

|

Rush Island |

Jefferson County, Missouri |

1,1 |

2042 |

|

Sioux |

St. Charles County, Missour |

1,0 |

2028 |

|

Meramec |

St. Louis County, Missouri |

0,5 |

2022 |

Источник: данные компании

К 2030 году Ameren планирует нарастить возобновляемую генерацию на 3,1 ГВт с дальнейшим добавлением дополнительных 2,3 ГВт в 2030–2040 гг. При этом 23 декабря 2020 года Ameren сделала первый шаг на пути к этой цели, добавив в портфель генерации 400 МВт ветряной мощности объекта High Prairie Renewable Energy Center на северо-востоке Миссури. Кроме того, ветряные мощности еще на 300 МВт планируется запустить в первой половине 2021 года.

Несмотря на амбициозные планы компании в рамках развития возобновляемой генерации, портфель мощностей Ameren на конец 2019 года был далек от высоких стандартов ESG.

Источник: данные компании

Касательно комплексного ESG-рейтинга компании, отметим, что Ameren присвоен высокий уровень ESG-риска компанией Sustainalytics. Аналитики компании связывают это в первую очередь с действующей в настоящий момент бизнес-моделью, в которой очень большой вес отведен угольной генерации. Агентством же Morgan Stanley Capital International для Ameren присвоен рейтинг A. Компоненты рейтинга представлены ниже.

Источник: данные MSCI

По версии MSCI, существенный недостаток компании — повышенная эмиссия отходов, которые являются побочными продуктами работы угольных электростанций. Кроме того, Ameren не получила баллов за лидерство в каком-либо компоненте ESG.

- При акценте на развитие возобновляемой генерации Amerenпланирует сохранить мощности атомной электростанции Callaway и продлить лицензию объекта до 2044 года. Несмотря на отказ от расширения атомных мощностей в 2015 году в пользу ВИЭ, менеджмент компании в последнем комплексном ресурсном плане подчеркнул, что не намерен сокращать генерацию за счет атомного топлива. На конец 2019 года станция обеспечивала более 11% мощностей Amerenи генерировала около 8% всей поставляемой потребителям электроэнергии. Компания продолжит делать ставку на объект в связи с нулевыми выбросами в процессе генерации, а также низкими рисками деятельности электростанции, обеспеченными ее выгодным географическим положением.

- Компания планирует осуществить капитальные инвестиции в размере $ 16 млрд в 2020–2024 гг. и более $ 39 млрд в 2020–2029 гг. Большую часть CAPEXбудут занимать инвестиции в возобновляемую энергетику подразделением Ameren Missouri, упомянутые выше. Помимо этого, двумя ключевыми направлениями инвестиций будут являться:

— Модернизация сетевой инфраструктуры и повышение ее надежности в соответствии с программой Smart Energy Plan. Программа включает более 2000 проектов в течение 2020–2024 гг., в том числе установку умных сенсоров и более 800 000 умных счетчиков, технологий обхода аварийных участков сетей, усиление инфраструктуры средствами защиты от природных стихий, прокладку более 400 миль подземного сетевого кабеля, а также обновление и постройку 70 электроподстанций;

— Развитие инфраструктуры зарядных станций для электромобилей: в 2020 году Ameren возглавила инициативу по строительству зарядных станций в регионе Среднего Запада. Согласно программе Charge Ahead, Ameren будет принимать участие в строительстве более 1000 зарядных станций в регионе облуживания до 2022 года.

Источник: данные компании

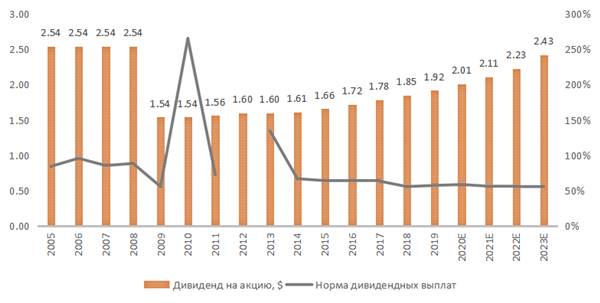

- 31 декабря 2020 года Amerenвыплатит квартальные дивиденды в размере $ 0,515 на акцию, обозначив таким образом темп роста дивиденда за 2021 год на 4%. Дивидендная доходность NTMпрогнозируется на уровне 2,8%. Компания таргетирует норму выплат в диапазоне 55–70%, при этом медиана по норме дивидендов за последние 4 года составила лишь 57,4%, что дает компании дополнительный ресурс увеличения дивидендных выплат.

Источник: данные компании, прогнозы Reuters

Как видно на графике, даже в 2012 году, когда компания получила отрицательный финансовый результат, выплата дивидендов состоялась за счет нераспределенной прибыли прошлых лет.

Факторы привлекательности

- Масштабные капитальные «зеленые» инвестиции компании.План CAPEX на 2020–2024 годы предполагает капитальные инвестиции в размере $ 16 млрд, значительная часть которых будет направлена на наращивание возобновляемой генерации — до 2040 года Ameren планирует приобретение 5400 МВт ВИЭ мощности. Помимо этого, Ameren направит инвестиции на установку умных счетчиков и сенсоров, строительство подстанций, усиление надежности действующей инфраструктуры и строительство зарядных станций в штате Миссури.

- Декарбонизация и выход на углеродную нейтральность.Одновременно с ростом ВИЭ-генерации компания к 2042 году рассчитывает закрыть угольные станции, совокупная мощность которых на конец 2019 года составляла около 5000 МВт. Кроме того, к 2050 году менеджмент компании планирует вывести Ameren на полную углеродную нейтральность.

- Потенциал долгосрочного роста дивидендных выплат. Низкая норма выплат с медианой на уровне 57,4% за последние 4 года дает компании значительный резерв для будущего повышения «вознаграждений» в пользу акционеров. Дивидендная доходность компании, однако, невысока относительно средних значений по индустрии: DYNTM прогнозируется около 2,8% при текущей медианной доходности 3,8% по ключевым конкурентам.

Отраслевые тенденции

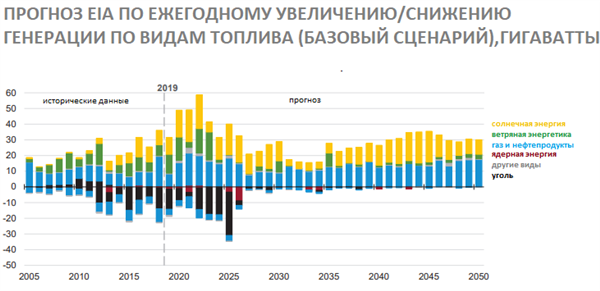

- По прогнозам EIA, до 2025 года в электроэнергетике США будет преобладать тренд закрытия угольных электростанций. Место выведенных мощностей будет занято солнечной и ветряной генерацией, а также газовыми электростанциями. При этом в 2035–2050 годах около половины новых вводов придутся на солнечную генерацию, в то время как оставшиеся 50% — на долю газа. Это дает существенное преимущество компаниям, инвестирующим в солнечную электроэнергетику, но сохраняющим высокий процент газовой генерации. В целом тренд характеризуется «зеленой» направленностью американской экономики с уклоном на развитие ВИЭ и снижение углеродного следа.

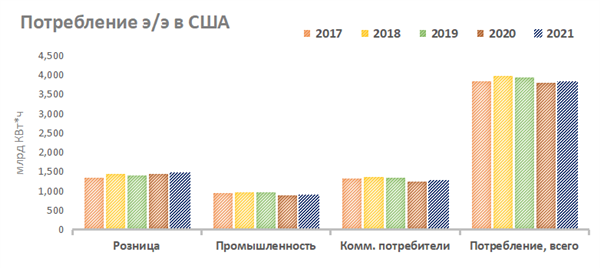

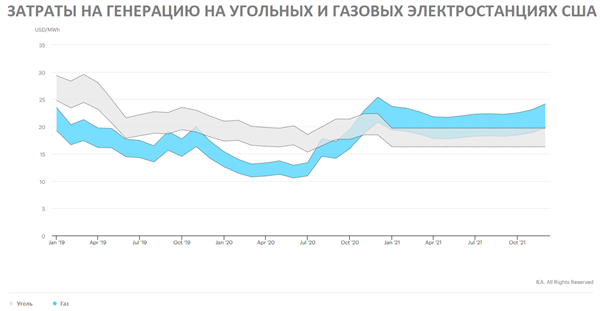

- Учитывая прогнозируемое снижение потребления электроэнергии в 2020 году, ожидается рост показателя в 2021 году.Восстановление экономики даст стимул одной из наиболее фундаментальных отраслей и возобновит инвестиции в электроэнергетическую отрасль. Снижение энергопотребления в коммерческом и производственном сегментах в этом году будет компенсировано сокращением топливных расходов. По данным EIA, стоимость угля и газа уменьшится в этом году на 3,5% и 15,2% соответственно. При этом в 2021 году EIA прогнозирует стабильные цены на газовую и угольную генерацию относительно 2020 года: 1 МВтч угольной генерации в следующем году обойдется в $ 16–20, газовой генерации — $ 17–24.

Источник: данные EIA

Финансовые показатели

- Чистая прибыль AEE за 9 мес. 2020 года выросла на 3,0% г/г. Такой результат достигнут в первую очередь за счет увеличения регулятором нормативного ROE для сегмента Ameren Transmission, а также использования новых инфраструктурных мощностей подразделения Ameren Illinois Natural Gas. Кроме того, по всем сегментам за 9 мес. наблюдалось значительное снижение материальных затрат (-11%). Ключевым драйвером данного тренда стало снижение стоимости покупного топлива (-22,5%) и покупной мощности (-13%). Негативный фактор воздействия на величину чистой прибыли — снижение ключевой ставки ФРС США, к которой привязаны нормативы ROE в ряде подразделений AEE, с 1,75% в начале года до 0,25% в марте 2020 года.

- Пандемия не оказала негативного влияния на динамику выплаты дивидендов AEE. Компания произвела ежеквартальную выплату дивидендов равными долями: $ 0,495 на акцию. Таким образом, годовой рост совокупных дивидендов в 2020 году составил 4,2%. Норма выплаты дивидендов за 2020 год прогнозируется на уровне 58,3%. В 2021 году AEE планирует прирост дивидендов на 4,0% г/г.

- Компания не так часто привлекает долговое финансирование относительно основных конкурентов: соотношение «Чистый долг / EBITDA»составляет 4,6х, при среднем 5,1х по отрасли. Соотношение «Долг / Собственный капитал» AEE составляет 1,2х, при медиане по ключевым конкурентам 1,6х.

- По результатам 9 мес. 2020 года компания сузила прогноз по EPS на конец финансового периода с $ 3,40–3,60 до $ 3,40–3,55. Менеджмент объясняет это снижением продаж э/э в сегменте Ameren Missouri в связи с теплой погодой и воздействием пандемии COVID-19. Прогноз по EPS предполагает сохранение температуры в пределах климатических норм, а также сохранение ключевой ставки ФРС США в диапазоне 0,00–0,25 %.

AEE: ключевые данные промежуточной отчетности, млн $

|

Данные за 3-й квартал |

Данные за 9 мес. |

|||||

|

2019 |

2020 |

Изменение |

2019 |

2020 |

Изменение |

|

|

Выручка |

1 659 |

1 628 |

-1,87% |

4 594 |

4 466 |

-2,79% |

|

EBITDA |

771 |

767 |

-0,52% |

1 836 |

1 896 |

3,27% |

|

EBITDA маржа |

46,47% |

47,11% |

0,64% |

39,97% |

42,45% |

2,49% |

|

EBIT |

520,0 |

494,0 |

-5,00% |

1 088 |

1 089 |

0,09% |

|

EBIT маржа |

31,34% |

30,34% |

-1,00% |

23,68% |

24,38% |

0,70% |

|

Чистая прибыль |

364,0 |

367,0 |

0,82% |

734 |

756 |

3,00% |

|

Чистая маржа |

21,94% |

22,54% |

0,60% |

15,98% |

16,93% |

0,95% |

Источник: данные компании, расчеты ГК «ФИНАМ»

AEE: историческая и прогнозная динамика ключевых финансовых показателей, млн $

|

Фактические данные |

Прогноз |

||||||

|

2017 |

2018 |

2019 |

2020E |

2021E |

2022E |

2023E |

|

|

Выручка |

6 174 |

6 291 |

5 910 |

5 917 |

6 229 |

6 453 |

6 203 |

|

EBITDA |

2 334 |

2 345 |

2 338 |

2 482 |

2 705 |

2 910 |

2 789 |

|

EBITDA маржа |

37,8% |

37,3% |

39,6% |

42,0% |

43,4% |

45,1% |

45,0% |

|

Амортизация |

896 |

955 |

1 002 |

1 069 |

1 119 |

1 160 |

1 091 |

|

EBIT |

1 438 |

1 390 |

1 336 |

1 413 |

1 586 |

1 750 |

1 698 |

|

EBIT маржа |

23,3% |

22,1% |

22,6% |

23,9% |

25,5% |

27,1% |

27,4% |

|

Чистая прибыль |

523 |

815 |

828 |

860 |

963 |

1 043 |

1 073 |

|

Чистая маржа |

8,5% |

13,0% |

14,0% |

14,5% |

15,5% |

16,2% |

17,3% |

|

EPS, $ |

2,8 |

3,4 |

3,4 |

3,4 |

3,8 |

4,0 |

4,3 |

|

Дивиденд на акцию, $ |

1,8 |

1,8 |

1,9 |

2,0 |

2,1 |

2,2 |

2,4 |

|

Норма дивидендных выплат |

63,0% |

54,9% |

56,5% |

58,3% |

55,9% |

55,4% |

56,0% |

|

Чистый долг |

8 409 |

9 020 |

9 817 |

11 534 |

12 334 |

13 188 |

11 415 |

|

Чистый долг / EBITDA |

3,6x |

3,8x |

4,2x |

4,6x |

4,6x |

4,5x |

4,1x |

|

Собственный капитал |

7 326 |

7 773 |

8 201 |

8 887 |

9 719 |

10 418 |

10 189 |

|

CFO |

2 118 |

2 170 |

2 170 |

1 944 |

2 421 |

2 303 |

2 239 |

|

CAPEX |

2 195 |

2 338 |

2 442 |

2 987 |

2 955 |

2 543 |

2 543 |

|

FCFF |

-77 |

-168 |

-272 |

-1043 |

-533 |

-240 |

-304 |

Источник: данные компании, прогнозы Reuters, расчеты ГК «ФИНАМ»

Оценка

При сравнительном подходе мы использовали две техники — оценку по мультипликаторам относительно аналогов и анализ стоимости по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 17,4 млрд, или $ 70,2 на акцию.

Анализ стоимости по историческим мультипликаторам транслирует целевую капитализацию $ 19,4 млрд, или $ 78,4 на акцию.

Комбинированная целевая цена $ 74,3 на акцию на 12 мес. с отрицательным потенциалом 3,0% к текущей цене. Полная доходность с учетом дивидендов за следующие четыре квартала (NTM) составляет минус 0,2%. Исходя из этого, мы пока не готовы рекомендовать акции AEE к покупке и присваиваем им рекомендацию «Держать».

|

Компания |

P/E 2020E |

P/E 2021E |

EV/EBITDA 2020E |

EV/EBITDA 2021E |

P/DPS 2020E |

P/DPS 2021E |

|

Ameren |

22,2 |

20,3 |

12,0 |

11,0 |

38,1 |

36,3 |

|

Avangrid |

22,9 |

20,3 |

11,5 |

10,6 |

25,6 |

25,3 |

|

RWE AG |

22,6 |

18,0 |

7,2 |

6,5 |

41,1 |

38,4 |

|

CMS Energy |

22,2 |

20,8 |

13,2 |

12,3 |

36,3 |

34,0 |

|

CenterPoint Energy |

16,1 |

15,1 |

9,5 |

9,3 |

31,3 |

37,0 |

|

Медиана |

22,4 |

19,1 |

10,5 |

9,9 |

33,8 |

35,5 |

|

Целевая капитализация AEE, млрд $ |

19,2 |

18,4 |

15,2 |

15,9 |

16,8 |

18,5 |

Источник: Reuters, оценки ГК «ФИНАМ»

Акции на фондовом рынке

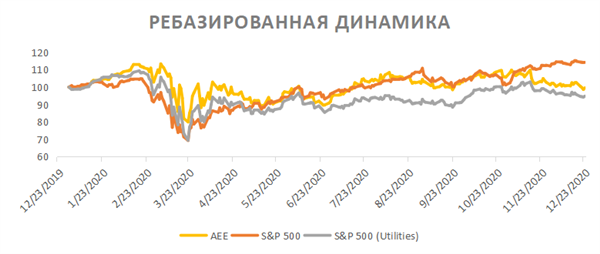

Акции AEE в текущем году торгуются лучше среднего индекса по индустрии, но хуже рынка. Индекс S&P 500 с 31 декабря 2019 года поднялся более чем на 14,5%, а акции AEE потеряли 0,43%. Отраслевой индекс S&P 500 (Utilities) за год снизился на 5,2%.

Источник: Reuters, оценки ГК «ФИНАМ»

Техническая картина

На дневном графике акции AEE находятся у нижней границы бокового канала, сформировавшегося с середины июля. При этом медленные стохастические линии находятся в зоне перепроданности, в связи с чем в краткосрочной перспективе можно ждать роста котировок. Поддержка обеспечивается уровнем 75,67, значимое сопротивление — на отметке 85,52.

Источник: finam.ru

Скачать в виде файла