Санкционные риски в отношении «Норникеля», занимающего ключевые доли на мировых рынках никеля и палладия, мы считаем маловероятной. Спровоцированный геополитическим кризисом рост цен на металлы, как и ослабление рубля, выгодны «Норникелю», экспортирующему более 95% продукции. Дивидендная доходность акций «Норникеля» сохранится на высоком уровне в 2022 г. Однако кризис окажет давление на котировки акций. К тому же рынок закладывает в цену рост капзатрат и снижение дивидендов с 2023 г. Мы снижаем оценку капитализации «Норникеля» на 2022 г., но видим в его акциях достаточный потенциал для роста.

После пересмотра мы снизили целевую цену акций ГМК «Норникель», установив ее на уровне 26 820 руб. следующие 12мес. с рекомендацией «Покупать». Апсайд — 25,0%.

| GMKN | Покупать | ||

| Целевая цена 12 мес. | 26 170 ₽ | ||

| Текущая цена* | 19 226 ₽ | ||

| Потенциал | 36,1% | ||

| ISIN | RU0007288411 | ||

| Капитализация, млн $ | 33 984 | ||

| EV, млн $ | 38 898 | ||

| Количество акций, млн | 154 | ||

| Free float | 37.3% | ||

|

Финансовые показатели, млрд $ |

|||

| Показатель | 2020 | 2021 | 2022E |

| Выручка | 15,5 | 17,9 | 18,4 |

| EBITDA | 7,7 | 10,5 | 10,9 |

| Чистая прибыль | 3,4 | 6,5 | 7,1 |

| Дивиденды, $/акц. | 17,2 | 22,4 | 39,1 |

|

Показатели рентабельности |

|||

| Показатель | 2020 | 2021 | 2022E |

| Маржа EBITDA | 49,2% | 58,9% | 59,1% |

| Чистая маржа | 21,8% | 36,5% | 38,4% |

| ROE | 84,0% | 176,6% | 87,6% |

|

Мультипликаторы |

|||

| Показатель | LTM | 2022E | |

| EV/EBITDA | 4,0 | 3,9 | |

| P/E | 4,7 | 4,5 | |

ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов, в том числе крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия.

Основными драйверами для акций «Норникеля» остаются растущий спрос на цветные металлы, высокая рентабельность производства и действующая дивидендная политика компании.

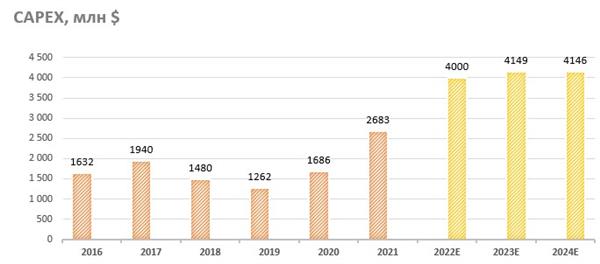

«Норникель» реализует программу развития, нацеленную на модернизацию и рост производства, решение экологических проблем, с тем чтобы в новой реальности оказаться эффективным производителем «зеленой» продукции. Эта программа требует удвоения ежегодных инвестиций в модернизацию по сравнению с предыдущими периодами.

Операционные показатели «Норникеля» снизились в 2021 г. из-за аварии на НОФ и угрозы подтопления рудников Октябрьский и Таймырский. Производство никеля сократилось на 18,1%, меди — на 16,5%, палладия — на 7,4%, платины — на 6,3%. К концу года производительность этих объектов была восстановлена. Однако прогнозы объемов на 2022 г. остаются ниже результатов 2019 г.

Финансовые результаты «Норникеля» в 2021 г. оказались сильными, несмотря на снижение объемов продаж. Благодаря высоким ценам на металлы выручка увеличилась на 14,8% г/г, показатель EBITDA, на основе которого компания платит дивиденды, вырос на 37,4%. Прибыль акционеров выросла почти вдвое.

Дивидендная доходность акций «Норникеля» в 2022 г. сохранится на высоком уровне и может составить более 13%. Мы ожидаем итоговых дивидендов за 2021 г., сопоставимых по размеру с рекордными промежуточными дивидендами, выплаченными за 9мес. 2021 г. С 2023 г. компания может изменить дивидендную политику, перейдя на FCF в качестве базы расчета.

Ключевыми рисками для «Норникеля» остаются аварийность, рост налоговой нагрузки на отрасль в РФ, повышение экологических требований на ключевых рынках, увеличение капитальных затрат, предстоящее изменение дивидендной политики, а также ухудшение геополитической обстановки.

По нашей комбинированной оценке, акции ГМК «Норникель» имеют потенциал роста на 25,0%. По форвардным мультипликаторам EV/EBITDA и P/E на 2022 и 2023 гг. акции недооценены относительно аналогов на 21,2% с учетом странового дисконта, в то время как к собственным историческим форвардным мультипликаторам EV/EBITDA, P/E (средним за три года) имеют потенциал роста на 28,8%.

Описание эмитента

ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов.

ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов.

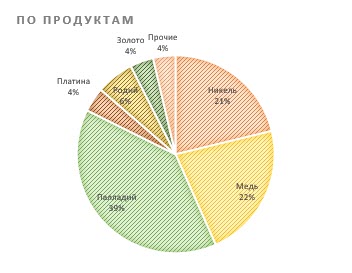

Компания занимает 1-е место в мире по производству палладия с долей около 40% рынка, 1-е место по производству никеля — сдолей около 14% по никелю вообще и 24% по высокосортному рафинированному никелю, 3-е — по производству платины, 4-е — по производству родия, 8-е — по добыче кобальта и 11-е место по добыче меди. Компания также производит серебро, золото, иридий, рутений, селен, теллур, серу и другие продукты. Более 95% продукции «Норникеля» продается на экспорт.

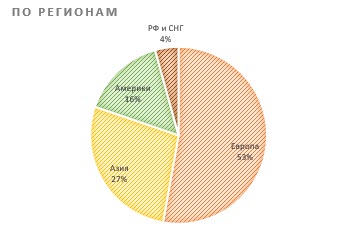

Производственные подразделения Группы компаний «Норильский никель» расположены в России в Норильском промышленном районе, на Кольском полуострове, в Забайкальском крае, а также в Финляндии и ЮАР. На предприятиях «Норникеля» трудится более 30 тыс. человек.

«Норникель» располагает первоклассной ресурсной базой, разработки которой хватит на десятилетия. Доказанные и вероятные запасы компании составляют 11,5 млн тонн меди, 6,5 млн тонн никеля, 117,7 млн тройских унций металлов платиновой группы.

Разбивка выручки от продаж по бизнес-сегментам (2021 г.)

Источник: данные компании

Акции компании торгуются на Московской бирже и включены в индекс голубых фишек ПАОМосковская Биржа. Американские депозитарные расписки (АДР) торгуются на внебиржевом рынке США и в системе электронных торгов внебиржевых секций Лондонской, Берлинской и Франкфуртской фондовых бирж.

По состоянию на начало 2022 г. 35,95% акций «Норильского никеля» через ряд структур контролируются президентом «Норникеля» Владимиром Потаниным, а 26,25% принадлежит МКПАО «ОК РУСАЛ». В свободном обращении находится 37,3% акций.

Стратегия компании

ГМК «Норильский никель» можно охарактеризовать как компанию, которая вступила в процесс перехода от технологически, физически и экологически устаревшего промышленного наследия советских времен к современному и экологичному производству промышленных металлов.

У руководства «Норникеля» есть четкое понимание растущей потребности рынка в производимых компанией металлах в процессе перевода мировой экономики на «зеленые рельсы», но и растущих требований к безопасному производству и соблюдению принципов устойчивого развития.

Кроме того, становится ясно, что промедление с обновлением производственных фондов несет опасность экологических и промышленных инцидентов, дающих о себе знать все чаще, что ведет к значительным материальным и имиджевым потерям и утрате компанией ведущего положения на рынке.

Это понимание нашло отражение в актуализированной стратегии развития «Норникеля» с упором на экологию и ESG, предусматривающей более чем удвоение с 2022 г. среднего ежегодного объема инвестиций в модернизацию, промышленную безопасность и экологию.

Источник: данные компании, оценки ИК «Финам»

«Норникель» имеет достаточно амбициозные цели на предстоящее десятилетие, которые включают:

- существенное, в разы, снижение вредного воздействия на окружающую среду;

- радикальное обновление производственных мощностей;

- обновление порядка 60% всех объектов энергетической инфраструктуры компании;

- значительное расширение ресурсной базы.

Увеличение инвестиций в комплексное развитие горнорудной базы и перерабатывающих мощностей предполагает рост производства металлов к 2030 году более чем на 30% по отношениюк базовому 2017 году, в том числе по никелю и меди — на 20–30%, а по металлам платиновой группы — на 40–50%.

Источник: презентация компании

«Норникель» постепенно закрывает устаревшие и экологически вредные производства, проводит модернизацию и расширение действующих предприятий, что отражается на временном снижении объемов производства.

Отдельным проектом в программе модернизации производственных активов компании является «Серный проект» по утилизации диоксида серы, его реализация позволит радикально сократить выбросы данного вещества.

Программа развития включает модернизацию энергетической инфраструктуры. «Норникель» имеет собственный топливно-энергетический комплекс, в который входят четыре месторождения природного газа, три теплоэлектростанции, две гидроэлектростанции, газопроводы и линии электропередач. На возобновляемые источники энергии приходится около 50% энергоснабжения предприятий «Норникеля». К 2028 году планируется ввести порядка 3 ГВт мощностей на возобновляемых источниках энергии.

В 2021 году вышел на проектную мощность Быстринский ГОК в Забайкальском крае. Это крупнейший гринфилд-проект в российской металлургической отрасли, который включает в себя добычу, обогащение и производство медного, золотого, а также железорудного концентратов. «Норникель» осуществил его с нуля. Компании принадлежит в проекте 50,01%. В перспективе планируется выделить его в отдельную компанию с листингом акций на бирже.

За счет мер по снижению выбросов парниковых газов в 2021 году «Норникель» поставил на рынок первую сертифицированную партию углеродно-нейтрального никеля. Эту практику предполагается продолжить за счет дальнейшей реализации экологической программы.

Глобальный палладиевый фонд (GPF) «Норникеля» в 2021 году вывел на рынок шесть цифровых биржевых инструментов (ETC) на основе blockchain, обеспеченных, соответственно, никелем, медью, золотом, серебром, платиной и палладием, которые впервые открывают инвесторам низкозатратный доступ к цветным металлам. В феврале 2022 года GPF запустил ETC на корзину металлов, необходимых для производства электромобилей. Эти инструменты будут обращаться на европейских биржах, включая LSE, Deutsche Börse и Borsa Italiana.

Операционные и финансовые показатели

Производственные результаты «Норникеля» отражают последствия аварийных инцидентов начала прошлого года и их последующее преодоление. Напомним, год назад, в феврале 2021 года, при проведении ремонтных работ произошло частичное обрушение галереи дробильного цеха на Норильской обогатительной фабрике (НОФ), а на важных для компании рудниках Октябрьский и Таймырский были приостановлены работы из-за поступления грунтовых вод.

Восстановление этих объектов происходило постепенно в течение года. Завершение данного процесса обусловило рост производства в 4-м квартале 2021 года относительно предыдущего квартала. Производство никеля выросло на 24,9% кв/кв, меди — на 2,5%, палладия — на 17,7%, платины — на22,8%.

ГМК «Норникель»: операционные результаты за 4-й кв. и 12 мес. 2021 г.

| Показатель | 4К21 | 3К21 | Изм., % | 2021 г. | 2020 г. | Изм., % |

| Никель, тонн | 63 148 | 50 575 | 24,9% | 193 006 | 235 709 | -18,1% |

| Медь, тонн | 118 531 | 115 617 | 2,5% | 406 841 | 487 185 | -16,5% |

| Палладий, тыс. тр. унц. | 704 | 598 | 17,7% | 2 616 | 2 826 | -7,4% |

| Платина, тыс. тр. унц. | 178 | 145 | 22,8% | 651 | 695 | -6,3% |

Источник: данные компании, расчеты ФГ «Финам»

При этом в целом за год объемы производства никеля сократились на 18,1%, меди — на 16,5%, палладия — на 7,4%, платины — на 6,3%. Тем не менее благодаря высоким ценам на металлы выручка «Норникеля» в 2021 году увеличилась на 14,8%, показатель EBITDA, на основе которого компания платит дивиденды, вырос на 37,4%.

ГМК «Норникель»: финансовые результаты за 2-е полугодие и полный 2021 г.

| Показатель (млн $) | 2П21 | 1П21 | Изм., % | 2П20 | Изм., % | 2021 г. | 2020 г. | Изм., % |

| Выручка | 8 909 | 8 943 | -0,4% | 8 834 | 0,85% | 17 852 | 15 545 | 14,8% |

| EBITDA | 4 812 | 5 700 | -15,6% | 5 813 | -17,22% | 10 512 | 7 651 | 37,4% |

| Маржа EBITDA | 54,0% | 63,7% | 65,8% | 58,9% | 49,2% | |||

| Чистая прибыль акционеров | 2 208 | 4 304 | -48,7% | 3 416 | -35,36% | 6 512 | 3 385 | 92,4% |

| FCF | 3 007 | 1 397 | 115,2% | 3 708 | -18,90% | 4 404 | 6 640 | -33,7% |

| Чистый долг (на отчетную дату) | 4 914 | 7 734 | -36,5% | 4 914 | 4 705 | 4,4% |

Источник: данные компании, расчеты ФГ «Финам»

Чистая прибыль акционеров выросла почти вдвое г/г, в то время как свободный денежный поток сократился на треть, что стало отражением рекордного экологического платежа за разлив дизельного топлива во время аварии на Норильской ТЭЦ-3 в мае 2020 года. Платеж в $2млрд был учтен в2020году, сократив прибыль, но выплачен в 2021 году, снизив свободный денежный поток.

Снижение прибыли и FCF в поквартальном сравнении стало следствием как ценовой волатильности на рынке металлов, так и введения временных экспортных пошлин, действовавших с 1 августа по 31декабря 2021 года.

ГМК «Норникель»: историческая и прогнозная динамика ключевых финансовых показателей (млн$)

| Показатель | 2018 | 2019 | 2020 | 2021 | 2022E | 2023E |

| Отчет о прибылях и убытках, млн $ | ||||||

| Выручка | 11 670 | 13 572 | 15 545 | 17 852 | 18 419 | 17 215 |

| EBITDA | 6 181 | 7 947 | 7 343 | 10 512 | 10 884 | 9 727 |

| Чистая прибыль | 3 085 | 5 993 | 3 385 | 6 512 | 7 077 | 6 306 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 53,4% | 58,4% | 49,2% | 58,9% | 59,1% | 56,5% |

| Рентабельность чистой прибыли | 26,4% | 44,2% | 21,8% | 36,5% | 38,4% | 36,6% |

| ROE | 95,7% | 157,2% | 84,0% | 176,6% | 87,6% | 56,8% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 4 931 | 4 889 | 6 640 | 4 065 | 4 094 | 3 716 |

| Чистый долг | 7 051 | 7 060 | 4 710 | 4 914 | 7 979 | 7 719 |

| Чистый долг / EBITDA | 1,13 | 0,89 | 0,62 | 0,47 | 0,73 | 0,79 |

| Дивиденды, $/акц. | 21,08 | 26,00 | 17,21 | 22,36 | 39,10 | 30,60 |

Источник: Reuters, расчеты ФГ «Финам»

Выплаты акционерам

По действующей в соответствии с акционерным соглашением дивидендной политике «Норникеля» минимальный уровень дивидендов до 2022 года установлен в размере $ 1 млрд. При этом если соотношение уровня чистого долга к EBITDA на конец соответствующего года будет менее 1,8х, то выплаты составят 60% EBITDA.

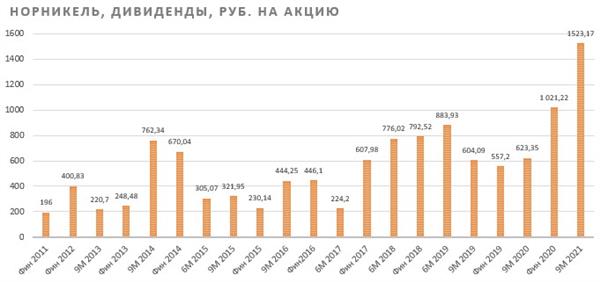

По истечении срока действующего акционерного соглашения руководство «Норникеля» намерено изменить дивидендную политику и предлагает использовать свободный денежный поток в качестве базы для расчета дивидендов. С учетом предстоящего роста инвестиционной программы это может привести к снижению дивидендной доходности акций «Норникеля». Акционеры уже однажды принимали разовое решение выплатить итоговые дивиденды за 2020 год из расчета 50% от FCF. Они составили 1021,22 руб. на акцию.

Источник: данные компании, расчеты ФГ «Финам»

Затем компания вернулась к прежней формуле. Промежуточные дивиденды за 9 мес. 2021 года составили рекордную величину — 1523,17 руб. на акцию. Решение по итоговым дивидендам за 2021год еще не принималось. Исходя из действующей формулы и годовой EBITDA, мы ожидаем итоговых дивидендов в размере, сопоставимом с промежуточной выплатой. По нашей оценке, дивидендная доходность акций «Норникеля» в 2022 году может составить около 13%.

В 2021 году «Норникель» объявлял единовременный обратный выкуп по цене 27 780 руб. за одну акцию. Всего выкуплено 5382,08 тыс. акций. Из них 4590,85 тыс. погашено с соответствующим уменьшением капитала, а 791,23 шт. решено использовать для мотивации сотрудников компании.

Перспективы и риски

В 2022–2023 гг. мы ожидаем проявления нескольких тенденций в деятельности «Норникеля», которые будут оказывать разнонаправленное влияние на оценку компании рынком.

- «Энергопереход» обеспечит долгосрочный рост спроса на цветные металлы, особенно на «батарейные» металлы. Продолжающиеся проблемы мировой логистики и отставание производителей в 2022 году сохранят на рынках металлов умеренный дефицит или как минимум сбалансированное состояние, что поддержит цены на высоком уровне. «Норникель», будучи ведущим мировым поставщиком, останется бенефициаром этого положения, но в текущем году не сможет заметно усилить свои позиции.

- «Норникель» объявил о полном восстановлении производственных мощностей после устранения последствий предыдущих аварий. «Норникель» рассчитывает значительно нарастить выпуск металлов к 2030 году. Однако, как мы видим из собственных прогнозов компании, в 2022 году объемы производства металлов останутся заметно ниже показателей 2019 года.

| «Норникель», производство | Факт | Прогноз-2022 | |||||

| 2018 | 2019 | 2020 | 2021 | min | max | ||

| Никель, тыс. тонн | 218,8 | 228,7 | 235,7 | 193 | 205 | 215 | |

| Медь, тыс. тонн | 473,7 | 499,1 | 487,2 | 406,8 | 365 | 385 | |

| Палладий, тыс. унц. | 2729 | 2922 | 2826 | 2616 | 2 451 | 2 708 | |

| Платина, тыс. унц. | 653 | 702 | 695 | 641 | 604 | 667 | |

Источник: данные компании

- В 2022 году действие временных пошлин на экспорт никеля и меди прекратилось. Однако взамен была изменена формула расчета ставок НДПИ на добычу руд с содержанием меди, никеля и металлов платиновой группы, добываемых на территории Красноярского края. При этом размер ставок привязывается к мировым котировкам на соответствующие металлы. Это увеличивает налоговую нагрузку компании.

- «Норникель» останется генератором высокой дивидендной доходности в 2022 году, пока цены на металлы высоки и пока продолжается действие соглашения акционеров, по которому на дивиденды распределяется 60% EBITDA. По нашей оценке, дивидендная доходность акций «Норникеля» в 2022 году может составить порядка 13%. Это поддержит акции компании, однако инвесторы будут уже закладывать в цену снижение доходности после перехода к новой формуле расчета дивидендов с 2023 года.

- Ожидается, что по новой формуле компания будет распределять на дивиденды от 50% до 75% FCF. «Норникель» генерирует сильный денежный поток. Но инвестиционная программа компании на 2022–2024 гг. предполагает значительное увеличение CAPEX: в 1,5 раза относительно 2021 года и более чем в 2 раза относительно 2017 года. Это заметно снизит базу для дивидендов.

- Как мы видим по 2020–2021 гг., изношенность инфраструктуры и производственной базы на фоне снижения устойчивости Вечной мерзлоты по мере глобального потепления ведут к росту аварийности на производственных объектах «Норникеля», что может приводить к снижению продуктивности, значительному росту непредвиденных затрат.

- Угрозу санкций в отношении продаж «Норникеля» можно считать маловероятной, в силу ключевого положения компании на рынках палладия и высококачественного никеля. Можно опасаться только на счет ограничений поставок технологического оборудования, необходимого для модернизации предприятий.

- Спровоцированный геополитическим кризисом взлет цен на металлы сработает в прибыль компании, как и ослабление курса рубля, поскольку «Норникель» экспортирует более 95% продукции. Однако, мы полагаем, иностранные инвесторы постараются на время кризиса быть в стороне от российских ценных бумаг, что окажет давление на капитализацию компаний, включая «Норникель». Мы учитываем это, применяя в оценке страновой дисконт.

Оценка

Для анализа стоимости акций ГМК «Норникель» мы использовали оценку по мультипликаторам P/E и EV/EBITDA по прогнозным показателям на 2022 и 2023 гг. относительно сопоставимых эмитентов — крупнейших производителей цветных металлов. Для учета страновых рисков мы применили дисконт в размере 15%. Такая оценка дает целевую капитализацию $ 46,26 млрд, стоимость одной акции $ 301, или 26 170 руб. Потенциал роста- 36,1%. Рекомендация — «Покупать».

Средневзвешенная целевая цена акций «Норникеля» по выборке аналитиков с исторической результативностью прогнозов по данной акции от среднего и выше составляет, по нашим расчетам, 24582,50 руб. (апсайд — 27,9%), рейтинг акции — 4,33 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

К настоящему времени оценка целевой цены акций ГМК «Норникель» аналитиками BCS составляет 29664,6 руб. (рекомендация — «Покупать»), VTB CAPITAL — 25 500 руб. («Покупать»). SINARA FC — 23500 руб. («Нейтрально»), VELES CAPITAL — 16 468,52 руб. («Держать»).

| Компания | MCap (млн $) | P/E 2022E | P/E 2023E | EV/EBITDA 2022E | EV/EBITDA 2023E |

| GMK Noril’skiy Nikel’ | 33 984 | 4,5 | 5,4 | 3,9 | 4,4 |

| BHP Group | 162 029 | 10,0 | 12,8 | 5,3 | 6,5 |

| Rio Tinto | 122 864 | 7,5 | 9,3 | 4,4 | 5,0 |

| Vale | 89 685 | 5,5 | 6,9 | 3,7 | 4,6 |

| Anglo American | 65 141 | 8,5 | 10,6 | 4,5 | 5,2 |

| Freeport-McMoRan | 63 603 | 10,6 | 13,6 | 5,5 | 5,7 |

| Southern Copper | 51 062 | 16,9 | 18,2 | 8,6 | 9,1 |

| Antofagasta | 18 297 | 18,8 | 17,6 | 5,5 | 5,9 |

| First Quantum Minerals | 18 336 | 19,3 | 19,4 | 9,3 | 9,3 |

| Медиана по аналогам | 10,3 | 13,2 | 5,4 | 5,8 | |

| Показатели для оценки, млн $ | Чистая прибыль акц. 2022E | Чистая прибыль акц. 2023Е | EBITDA 2022Е | EBITDA 2023Е | |

| 7 477 | 6 306 | 10 994 | 9 727 | ||

| Целевая капитализация, млн $ | 76 943 | 83 370 | 53 559 | 50 454 | |

| Целевая капитализация с учетом странового дисконта 15%, млн $ | 65 401 | 70 865 | 45 525 | 42 886 | |

| Средняя целевая кап-я, млн $ | 56 169 | ||||

| Целевая цена | $301,05 | 26 170 ₽ | |||

| Для справки: | |||||

| Количество акций, млн шт. | 154 | ||||

| Чистый долг, млн $ | 4 914 | ||||

| Доля меньшинства, млн $ | 1 100 | ||||

Источник: Reuters, оценки и расчеты ФГ «Финам»

Технический анализ

На недельном графике котировки акций «Норникеля» около двух лет демонстрируют высокую волатильность под влиянием корпоративных событий и внешних факторов. Благодаря текущему кризису график нарисовал полную коррекцию. В районе 15000 акции встретили сильную поддержку.

Источник: finam.ru

*Текущая цена указана по состоянию на 25 февраля 2022 года.

Источник: Finam.ru