|

ПАО «Акрон» |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

4 503 ₽ |

|

Текущая цена: |

4 300 ₽ |

|

Потенциал роста: |

4,7% |

|

ISIN: |

RU0009028674 |

Инвестиционная идея

Акции ПАО «Акрон» отработали поставленные в предыдущих обзорах цели. Воспользовавшись выходом свежей отчетности, мы обновляем нашу оценку компании.

- Группа «Акрон» – один из ведущих вертикально-интегрированных производителей минеральных удобрений в России. Входит в десятку мировых лидеров по производству сложных удобрений NPK.

- «Акрон» диверсифицирует линейку выпускаемой продукции и наращивает объемы производства. В 2017 году рост выпуска основной продукции составил около 13%. В 1 кв. 2018 года производство выросло год к году на 7,1%. Рост был обеспечен запуском в 2016 г. нового агрегата по производству аммиака

- Более 80% продукции продается на экспорт. Низкие цены последних лет компенсируются благоприятным для компании курсом рубля и ростом объемов продаж.

- ПАО «Акрон» регулярно платит дивиденды, обеспечивая хорошую дивидендную доходность. На фоне снижения чистой прибыли дивиденды выплачиваются за счет нераспределенной прибыли по результатам прошлых лет.

- По основным мультипликаторам оценка «Акрона» близка к оценке зарубежных производителей удобрений, ограничивая потенциал роста состоянием и динамикой рынков продукции компании.

Акции «Акрона» достигли намеченных целей, однако мы сохраняем оптимизм относительно дальнейшей истории. Мы сохраняем рекомендацию по обыкновенным акциям ПАО «Акрон» на уровне «Держать».

|

Основные показатели акций |

||||

|

Код в торговой системе |

AKRN |

|||

|

Рыночная капитализация |

2 799 |

|||

|

Стоимость компании (EV) |

4 176 |

|||

|

Кол-во обыкн. акций |

40 534 000 |

|||

|

Free float |

12% |

|||

|

Мультипликаторы |

||||

|

P/S |

1,73 |

|||

|

P/E |

11,45 |

|||

|

EV/EBITDA |

8,17 |

|||

|

NET DEBT/EBITDA |

2,04 |

|||

|

Рентабельность EBITDA |

31,61% |

|||

|

Финансовые показатели, млн руб. |

||||

|

2017 |

2016 |

Изм. |

||

|

Выручка |

94 342 |

89 359 |

5,58% |

|

|

EBITDA |

29 817 |

29 856 |

-0,13% |

|

|

Чистая прибыль |

14 260 |

25 525 |

-44,13% |

|

|

Чистый долг |

60 221 |

51 949 |

15,92% |

|

Группа «Акрон» – один из ведущих вертикально-интегрированных производителей минеральных удобрений в России. Входит в десятку мировых лидеров по производству сложных удобрений NPK («азофоска»). Компания объединяет два химических завода — «Акрон» и «Дорогобуж», «Северо-западную фосфорную компанию», а также реализует проект по разработке Талицкого калийного месторождения в Пермском крае. Группе принадлежит три перевалочных терминала в балтийских портах и сбытовые сети в России и Китае. Кроме того, «Акрон» владеетпакетом акций (19,8%) в польском производителе удобрений Grupa Azoty.

Основным бенефициаром компании является Вячеслав Кантор, который контролирует 88,3% «Акрона», 9,43% компании находятся в распоряжении Национального расчетного депозитария. По данным Московской биржи в свободном обращении находится 12% акций.

Последние четыре года были сложными для производителей удобрений из-за снижения цен на продукцию. Падение цен в значительной степени было компенсировано ростом объемов производства и ослаблением курса рубля. Около 17% продаж приходится на внутренний рынок, 15% — в страны СНГ без учета России, остальные 68% — за пределы СНГ, в том числе 17% — в Азию (включая 7% — в Китай), 18 — % в Латинскую Америку, 17% — в Европу, 10% — в США и Канаду, 6% — в страны Африки, Океании и в Австралию. Всего продажи в 2017 году осуществлялись в 65 стран мира.

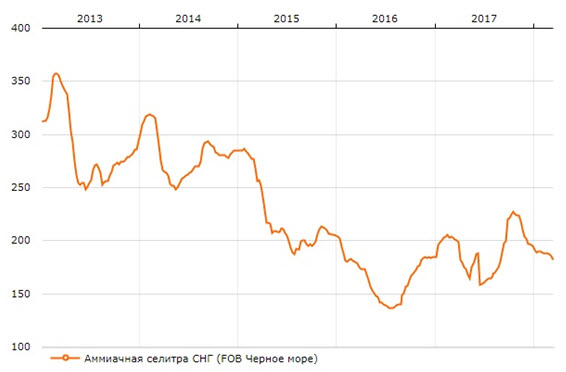

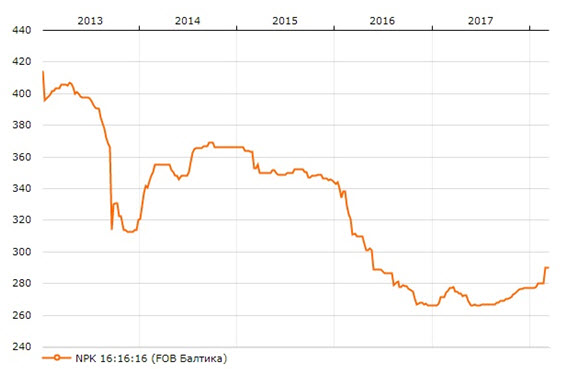

Выпуск основной товарной продукции «Акрон» в 2017 году составил 7332 тыс. т, что на 13% больше 2016 года, производство удобрений увеличилось на 16%. 35,4% объемов продукции составляет аммиак, большая часть которого используется для собственного производства. 51,9% готовой продукции приходится на азотные удобрения, в том числе 26,9% на аммиачную селитру. 39,5% товарной продукции составляют сложные удобрения, в том числе 30,3% — NPK.

В первом квартале 2018 года выпуск основной товарной продукции вырос по сравнению с 1 кв. 2017 г. на 7,1% до 1 900 тыс. т.

Динамика цен на основную продукцию «Акрона»:

Финансовые результаты

По данным отчетности ПАО «Акрон» за 2017 год по международным стандартам финансовой отчетности (МСФО) выручка группы выросла по сравнению с 2016 годом на 5,6% 94 342 млн рублей. В долларовом эквиваленте выручка выросла на 21,7% до $1618 млн. Показатель EBITDA изменился незначительно, составив 29 817 млн рублей. В долларовом эквиваленте показатель EBITDA вырос на 15,1% до $511 млн. Рентабельность по EBITDA составила 31,6%.

Чистая прибыль составила 14 260 млн рублей, что на 44,1% ниже результата 2016 года. В долларовом эквиваленте это равняется $245 млн или минус 35,6%. Такое значительное падение в частности объяснимо высокой базой сравнения: в чистой прибыли 2016 года, чего не было ни до, ни после, отразилась прибыль от выбытия портфельных инвестиций. Группа продала свою долю в китайском заводе «Хунжи-Акрон» и снизила долю владения в компании Grupa Azoty S.A с 20,0% до 19,8%. В связи с последним фактом доля «Акрона» была оценена по котировальной стоимости акций вместо применения метода долевого участия. Все это в совокупности прибавило около 7 млрд рублей к чистой прибыли 2016 года.

По итогам 1 квартала 2018 года выручка год к году изменилась несущественно (-0,1% до 24050 млн руб.). Показатель EBITDA увеличился на 7%, до 7 958 млн руб. При этом чистая прибыль выросла в 2,6 раза, до 4 146 млн руб. Однако, этот рост образовался на фоне прошлогоднего убытка, полученного от изменения справедливой стоимости производных финансовых инструментов, который годом ранее составлял 5079 млн руб. против прибыли в размере 708 в 1 кв. 2018.

Чистый долг компании на конец 2017 года составлял 60 221 млн рублей – рост на 15,9% год к году. По состоянию на 31.03.2018 г. он увеличился еще на 4%, до 62,738 млрд руб. Соотношение чистый долг/EBITDA составило 2,1х, что вполне приемлемо.

Ниже представлен наш прогноз основных финансовых показателей ПАО «Акрон» на 2018 г.

|

$ млн |

2016 |

2017 |

2018П |

|

Выручка |

1 330 |

1 618 |

1 710 |

|

EBITDA |

444 |

511 |

573 |

|

Чистая прибыль |

380 |

245 |

260,54 |

|

Рентабельность по EBITDA |

33,41% |

31,61% |

33,51% |

|

Рентабельность по чистой прибыли |

28,56% |

15,12% |

15,24% |

Дивиденды

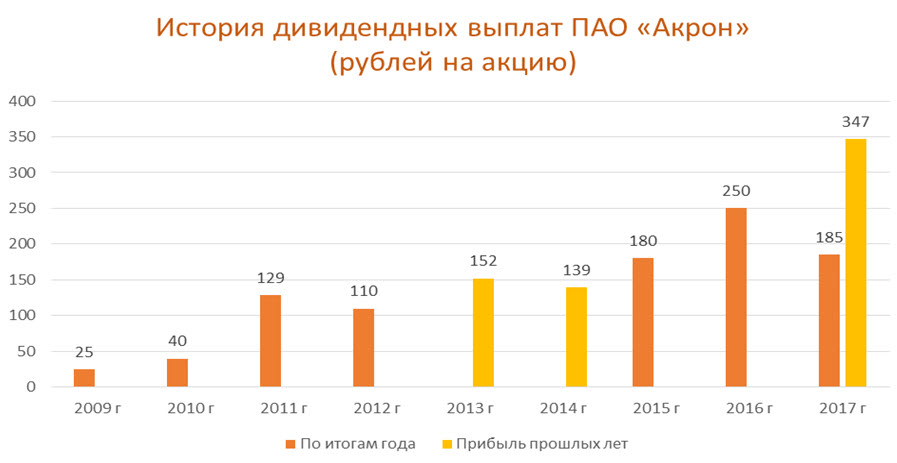

В соответствии Положением о дивидендной политике, размер выплачиваемых ПАО «Акрон» дивидендов должен составлять не менее 30% от чистой прибыли компании, определенной по МСФО. Компания регулярно выплачивает дивиденды, иногда за счет нераспределенной прибыли.

В сентябре 2017 года заочное собрание акционеров по рекомендации совета директоров объявило дивиденды в размере 235 рублей на одну обыкновенную акцию за счет за счет нераспределенной прибыли по результатам прошлых лет. В декабре рекомендовано, а в январе решено за счет нераспределенной прибыли по результатам прошлых лет выплатить еще по 112 рублей на акцию. По итогам 2017 года рекомендовано выплатить дивиденды из расчета 185 рублей на акцию. Датой закрытия реестра рекомендовано установить 14 июня.

Сравнительные коэффициенты

Для сравнения мы использовали показатели компаний отрасли, сопоставимых по капитализации и производственным параметрам.

|

Компания |

Страна |

Кап-я,$ млн |

EV,$ млн |

EV/S |

EV/EBITDA |

P/E |

Ч. долг/EBITDA |

|||

|

2017П |

2018П |

2017П |

2018П |

2017П |

2018П |

|||||

|

Akron PAO |

РФ |

2 799 |

4 176 |

2,58 |

2,44 |

8,17 |

7,29 |

11,44 |

10,74 |

2,04 |

|

Компании для сравнения |

||||||||||

|

Yara International ASA |

Норвегия |

11 619 |

13 981 |

1,23 |

1,12 |

9,81 |

8,11 |

23,53 |

18,36 |

1,66 |

|

Mosaic Co |

США |

10 757 |

13 831 |

1,87 |

1,49 |

11,60 |

7,61 |

28,25 |

19,35 |

2,58 |

|

Israel Chemicals Ltd |

Израиль |

5 920 |

8 957 |

1,65 |

1,59 |

8,46 |

8,00 |

15,22 |

12,35 |

2,87 |

|

K&S AG |

Германия |

5 477 |

8 805 |

2,07 |

1,85 |

11,86 |

9,09 |

25,31 |

18,69 |

4,48 |

|

UPL Ltd |

Индия |

5 315 |

5 820 |

2,28 |

2,04 |

11,27 |

9,77 |

17,36 |

15,39 |

0,98 |

|

Scotts Miracle-Gro Co |

США |

4 771 |

6 052 |

2,29 |

2,31 |

10,80 |

12,54 |

20,14 |

20,88 |

2,29 |

|

Медиана |

|

|

|

1,97 |

1,72 |

11,03 |

8,60 |

21,83 |

18,52 |

2,43 |

Оценка

Показатели чистого долга у ПАО «Акрон» и основные мультипликаторы достаточно близки к средним отраслевым значениям. Это может свидетельствовать об умеренном потенциале для дальнейшего роста.

ПАО «Акрон» – частная компания с доминирующей долей экспортных продаж, работающая на конкурентных рынках. Это позволяет нам отказаться от значительного дисконта при оценке эмитента. Мы рассчитали целевую стоимость «Акрона» по прогнозному мультипликатору EV/EBITDA на 2018 г. Для учета странового риска (риска ухудшения делового и инвестиционного климата в РФ) мы применили дисконт в размере 15%.

|

Прогнозная EBITDA на 2017 г., $ млн. |

573,0 |

|

Целевой уровень EV/EBITDA |

8,6 |

|

Оценка по EV/EBITDA, $ млн. |

3 449 |

|

Дисконт |

15% |

|

Итоговая оценка, $ млн. |

2 931 |

|

На обыкновенную акцию, $ |

72,32 |

Наша итоговая прогнозная стоимость «Акрона» составила $2931 млн., $72,32 за обыкновенную акцию, что близко к предыдущим нашим оценкам. В рублях по текущему курсу это составляет около 5300 рублей за штуку. В связи с этим мы сохраняем рекомендацию по обыкновенным акциям ПАО «Акрон» на уровне «Держать».

Техническая картина

В 2017 году акции «Акрона» демонстрировали динамику чуть лучше рынка, показав рост на 8,25% на фоне общего снижения рынка на 5,5% по Индексу Мосбиржи. С начала года они подорожали еще на 11%, что близко к динамике Индекса (+8,9%).

Важной вехой стало преодоление котировками в этом году уровня сопротивления в районе 4000 рублей за акцию и выход на новый исторический максимум. Теперь технических препятствий для продолжения роста нет, что отчетливо видно на месячном графике.

Источник данных – Thomson Reuters