|

«ФСК ЕЭС» |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

0,187 руб. |

|

Текущая цена: |

0,166 руб. |

|

Потенциал: |

12% |

Инвестиционная идея

ФСК ЕЭС – сетевая компания, оператор Единой национальной электрической сети (ЕНЭС), обеспечивающий 50% энергопотребления страны. Протяженность линий электропередач составляет 145,9 тыс.км., трансформаторная мощность 351,9 ГВА. Основной акционер, 80,13% капитала – Россети.

Мы сохраняем цель по акциям ФСК ЕЭС 0,187 руб., но понижаем рекомендацию с «покупать» до «держать» после роста цены на 10% с момента последнего обновления рекомендации. Потенциал акций от текущих уровней составляет 12% в перспективе 12мес. Акция интересна, прежде всего, дивидендами.

- Отчетность МСФО за 2018 год отразила рост прибыли акционеров на 6% — до рекордных 92,8 млрд.руб. Эффект роста был достигнут за счет низкой базы 2017 г., когда компания отразила единовременный убыток 11 млрд.руб.

- Индексация тарифа с июля 2019 г. составит 5,5%. В этом году мы, вероятно, увидим умеренное снижение показателей прибыли вслед за сокращением выручки от техприсоединения, но операционная рентабельность будет сохраняться на высоком уровне при марже EBITDA 52,8%.

- Долговая нагрузка остается приемлемой при чистом долге 1,46хEBITDA.

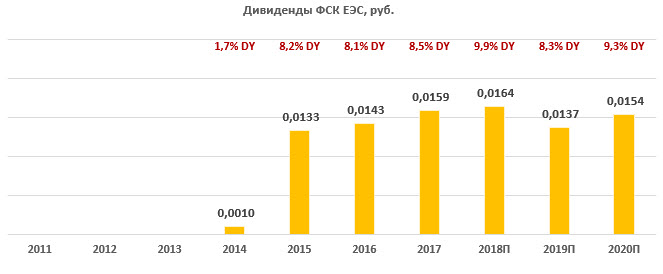

- Дивиденд за 2018 год, по нашим оценкам, составит 0,164 руб. на акцию (+3% г/г) с доходностью 9,9% при целевой DY 8,3%. Дивидендная история предполагает умеренное снижение выплат в следующие годы в связи с меньшей выручкой от техприсоединения и увеличением инвестиционной программы, но доходность в среднем 8,8% по DPS 2019-2020П мы считаем приемлемой.

- Акции остаются недооцененными по отношению к электросетевому комплексу России на 15%.

|

Основные показатели обыкн. акций |

|||

|

Тикер |

FEES |

||

|

ISIN |

RU000A0JPNN9 |

||

|

Рыночная капитализация |

211,4 млрд.руб. |

||

|

Кол-во обыкн. акций |

1274,7 млрд |

||

|

Free float |

21% |

||

|

Мультипликаторы |

|||

|

P/E LTM |

2,3 |

||

|

P/E 2019E |

2,5 |

||

|

EV/EBITDA LTM |

3,0 |

||

|

EV/EBITDA 2019Е |

3,1 |

||

|

DY 2018E |

9,9% |

||

|

Финансовые показатели, млрд. руб. |

|||

|

2017 |

2018 |

||

|

Выручка |

242,2 |

254,0 |

|

|

EBITDA |

131,6 |

140,4 |

|

|

Чистая прибыль акц. |

87,7 |

92,8 |

|

|

Дивиденд, руб. |

0,0159 |

0,0164П |

|

|

Финансовые коэффициенты |

|||

|

2017 |

2018 |

||

|

Маржа EBITDA |

54,3% |

55,3% |

|

|

Чистая маржа |

36,2% |

36,5% |

|

|

ROE |

11,8% |

11,6% |

|

|

Чистый долг/EBITDA |

1,64 |

1,46 |

|

Краткое описание эмитента

ФСК ЕЭС – оператор Единой национальной (общероссийской) электрической сети (ЕНЭС), обеспечивающий 50% энергопотребления страны. Протяженность линий электропередач составляет 145,9 тыс.км., трансформаторная мощность 351,9 ГВА.

Структура капитала. Контрольный пакет акций, 80,13%, принадлежит госкомпании Россети. У Росимущества находится 0,59% акций. У компании выпущены обыкновенные акции и ГДР с листингом на Лондонской Фондовой Бирже. Free-float обыкновенных акций 21%.

Финансовые показатели

- Прибыль. ФСК ЕЭС отчиталась об умеренном росте прибыли акционеров в 2018 году на 6% до 92,8 млрд.руб. Эффект роста был достигнут за счет отражения обесценения основных активов в 2017 году на сумму 11 млрд.руб. Без учета статьи по обесценению скорректированная прибыль снизилась на 5,8% до 91 млрд.руб., на операционном уровне маржа прибыли снизилась на фоне опережающего роста амортизационных отчислений, имущественного налога, расходов на оплату потерь. Выручка от основного бизнеса повысилась на 10,9% до 213,1 млрд.руб на фоне повышения тарифа, отпуска из сети на 1,9%, а также роста доходов от компенсации потерь. Индексация тарифа с июля составит 5,5% вместо запланированных ранее 3%. Выручка от техприсоединения составила 21,5 млрд.руб. в сравнении с 19,4 млрд.руб. годом ранее.

В этом году мы ожидаем ослабления динамики прибыли (-9% г/г) и EBITDA (-2% г/г) вслед за снижением выручки от техприсоединения, но операционная рентабельность будет сохраняться на высоком уровне при марже EBITDA 52,8%.

- Резервирование и долг. Компания возобновила резервирование по дебиторской задолженности, начислив 4,6 млрд.руб. или 2,2% выручки от передачи электроэнергии. Чистый долг сократился за год на 5% до 205,4 млрд.руб. или 1,46х EBITDA.

- Инвестиционная программа предполагает заметное увеличение вложений в 2019-2020 году в связи с проектами по электроснабжению дальневосточных активов, объем капитальных затрат после 2020 г. пока не известен. Инвестиции будут частично профинансированы поступлением средств от продажи Интер РАО в размере 35 млрд.руб., компания также планирует привлечь стратегического инвестора, хотя конкретики по этому вопросу пока нет. По нашим оценкам, прогрессирующий CAPEX снизит денежный поток, особенно в 2019 г. на который может прийтись пик инвестиций, и приведет к умеренному повышению показателей долговой нагрузки.

Основные финансовые показатели

|

Показатели дохода, млн руб., если не указано иное |

4К 2018 |

4К 2017 |

Изм., % |

2018 |

2017 |

Изм., % |

|

Выручка |

79 584 |

82 106 |

-3,1% |

253 979 |

242 186 |

4,9% |

|

EBITDA |

49 010 |

45 948 |

6,7% |

140 357 |

131 561 |

6,7% |

|

Маржа EBITDA |

61,6% |

56,0% |

5,6% |

55,3% |

54,3% |

0,9% |

|

EBITDA скорр. |

— |

— |

— |

138 109 |

142 682 |

-3,2% |

|

Чистая прибыль акционеров |

34 877 |

35 305 |

-1,2% |

92 809 |

87 744 |

5,8% |

|

Чистая прибыль скорр. |

— |

— |

— |

91 011 |

96 641 |

-5,8% |

|

CFO |

— |

— |

— |

124 137 |

120 767 |

2,8% |

|

FCFF |

— |

— |

— |

33 147 |

32 786 |

1,1% |

|

4К 2018 |

3К 2018 |

4К 2017 |

к/к |

YTD |

||

|

Чистый долг |

205 380 |

204 323 |

215 315 |

0,5% |

-4,6% |

|

|

Чистый долг/ EBITDA |

1,46 |

1,52 |

1,64 |

-0,06 |

-0,17 |

Источник: данные компании, расчеты ГК ФИНАМ

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2016 |

2017 |

2018П |

2019П |

2020П |

|

Выручка |

255,6 |

242,2 |

254,0 |

260,3 |

272,7 |

|

Выручка от техприсоединения |

39,1 |

19,4 |

21,5 |

12,0 |

12,8 |

|

EBITDA |

120,6 |

131,6 |

140,4 |

137,4 |

144,9 |

|

Рост, % |

22,8% |

9,1% |

6,7% |

-2,1% |

5,5% |

|

Маржа EBITDA |

47,2% |

54,3% |

55,3% |

52,8% |

53,1% |

|

Чистая прибыль акционеров |

68,2 |

87,7 |

92,8 |

84,9 |

86,6 |

|

Рост, % |

52,2% |

28,7% |

5,8% |

-8,6% |

2,1% |

|

Чистая маржа |

26,7% |

36,2% |

36,5% |

32,6% |

31,8% |

|

Чистый долг |

221,8 |

215,3 |

205,4 |

211,5 |

183,1 |

|

Ч.долг/EBITDA |

1,84 |

1,64 |

1,46 |

1,54 |

1,26 |

|

CFO |

111,5 |

120,8 |

124,1 |

141,9 |

136,4 |

|

Инвест программа |

79,8 |

88,0 |

91,0 |

127,1 |

90,5 |

|

FCFF |

0,0 |

32,8 |

33,1 |

10,4 |

42,0 |

|

Дивиденды |

18,2 |

20,3 |

20,9 |

17,5 |

19,7 |

|

DPS, руб. |

0,014 |

0,016 |

0,016 |

0,014 |

0,015 |

|

Рост, % |

7,1% |

11,6% |

3,0% |

-16,4% |

12,5% |

|

DY |

8,1% |

8,5% |

9,9% |

8,3% |

9,3% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

Дивиденды

Согласно дивидендной политике, которая является типовой для ДЗО Россетей, на дивиденды направляется 50% скорректированной прибыли по РСБУ или МСФО. Прибыль корректируется на инвестиционную программу, неденежные статьи, потоки от техприсоединения и др. Формула расчета довольно сложная.

Дивиденд за 2018 год, по нашим оценкам, составит 0,164 руб. на акцию (+3% г/г) с доходностью 9,9% при целевой DY 8,3%. Дивидендная история в следующие году предполагает умеренное снижение выплат в связи с меньшей выручкой от техприсоединения и увеличением инвестиционной программы, но доходность в среднем 8,8% по DPS 2019-2020П, мы считаем приемлемой.

Источник: данные компании, прогноз ГК «ФИНАМ»

Оценка

В сравнении с аналогами акции ФСК торгуются с умеренным дисконтом ~15% при целевой цене 0,191 руб. Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 0,182 руб. с апсайдом 10% при среднем прогнозном дивиденде за 2018-2019 0,0150 руб. и целевой DY 8,3%. Агрегированная оценка 0,187 руб. с потенциалом 12% в перспективе 12 месяцев. Исходя из уменьшения потенциала до 12% после роста акций на 10% с последнего обновления, мы понижаем рекомендацию до «держать».

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

P/E 2019E |

P/E 2020E |

EV / |

EV / |

P/D 2018E |

P/D 2019E |

P/D 2020E |

|

ФСК ЕЭС |

2,5 |

2,4 |

3,1 |

2,9 |

10,1 |

12,1 |

10,8 |

|

МОЭСК |

4,1 |

3,1 |

3,2 |

3,0 |

10,3 |

8,2 |

6,2 |

|

МРСК Центра и Приволжья |

2,9 |

2,3 |

2,1 |

1,8 |

6,8 |

7,9 |

6,2 |

|

МРСК Сибири |

41,6 |

30,5 |

6,6 |

7,6 |

na |

89,9 |

45,9 |

|

МРСК Волги |

3,9 |

3,0 |

1,8 |

1,6 |

8,6 |

8,4 |

6,6 |

|

МРСК Центра |

3,3 |

3,0 |

2,8 |

2,7 |

15,4 |

9,0 |

8,0 |

|

МРСК Урала |

3,8 |

1,8 |

2,8 |

2,1 |

67,0 |

11,0 |

5,2 |

|

МРСК Северо-Запада |

1,8 |

5,3 |

2,6 |

4,6 |

22,6 |

19,0 |

24,6 |

|

МРСК Юга |

21,9 |

14,2 |

5,5 |

5,3 |

8,3 |

20,6 |

12,1 |

|

Ленэнерго-ао |

5,2 |

3,5 |

2,7 |

2,1 |

27,5 |

22,6 |

15,5 |

|

МРСК Северного Кавказа |

NA |

NA |

NA |

NA |

NA |

NA |

NA |

|

Кубаньэнерго |

7,5 |

14,7 |

5,8 |

6,3 |

70,1 |

14,6 |

21,9 |

|

ТРК |

NA |

NA |

NA |

NA |

NA |

NA |

NA |

|

Медиана |

3,9 |

3,1 |

2,9 |

3,0 |

12,9 |

12,1 |

10,8 |

Источник: Bloomberg, Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина

На дневном графике акции FEES консолидируются в диапазоне 0,16 – 0,17. При пробитии и закреплении выше верхней границы боковика 0,17 открывается перспектива повышения в район 0,18-0,186. Уровни поддержки 0 0,165 и 0,160.

Источник: charts.whotrades.com