|

Аэрофлот |

|

|

Рекомендация |

Держать |

|

Целевая цена |

89 руб. |

|

Текущая цена |

81 руб. |

|

Потенциал |

10% |

Инвестиционная идея

«Аэрофлот» — один из крупнейших авиаперевозчиков в России с рыночной долей ~40%. Сеть маршрутов охватывает 57 стран мира и 173 регулярных направления.

Мы сохраняем рекомендацию «Держать», но понижаем целевую цену с 118 до 89 руб. Потенциал 10% в перспективе года.

- Компания вышла на прибыль акционеров 10,6 млрд руб. на фоне роста выручки до рекордных 678 млрд руб. (+11% г/г). Драйверы роста — увеличение пассажиропотока, доходных ставок, улучшение динамики топливных и финансовых расходов.

- «Победа» остается точкой роста: выручка лоукостера взлетела на 55%, скорр. прибыль почти утроилась, до 4млрд руб., на фоне увеличения пассажиропотока на 43% г/г, до 10,3 млн чел., и высокой загрузки кресел, 94%.

- Топливные расходы выросли в 2019 году на 5%, в 4К 2019 снизились на 9,2%. В этом году рублевая стоимость авиатоплива NW Europe продолжает дешеветь.

- DPS 2019П может составить 6,4руб. на акцию (+137% г/г), с доходностью 7,8% при норме выплат 50%.

Операционные отчеты за последние месяцы слабые, в этом году добавилось влияние COVID-2019. Вирус окажет неблагоприятный эффект на результаты текущего года, особенно в 1-м полугодии, но мы сохраняем позитивное видение на биржевую историю AFLT в долгосрочном плане. Снижение котировок может дать хорошую возможность для лонгов на долгосрочную перспективу.

|

Основные показатели акций |

|

|

Тикер |

AFLT |

|

ISIN |

RU0009062285 |

|

Рыночная капитализация |

90 млрд руб. |

|

Кол-во обыкн. акций |

1111 млн |

|

Free float |

41% |

|

Мультипликаторы |

|

|

P/E LTM |

8,5 |

|

P/E 2020Е |

5,3 |

|

DY 2019E |

7,8% |

Краткое описание эмитента

«Аэрофлот» — один из крупнейших авиаперевозчиков в России. Помимо одноименных авиалиний «Аэрофлот», Группе принадлежат авиаперевозчики «Победа» (100%), «Аврора» (51%), «Россия» (75% минус 1 акция). Доля Аэрофлота на рынке авиаперевозок по пассажиропотоку составляет около 40%. Сеть маршрутов охватывает 57 стран мира и 173 регулярных направления. Средний возраст самолетов Группы — 4,2 года.

Стратегия развития до 2023 года. Менеджмент повысил стратегические цели в рамках 5-летней стратегии развития. Группа «Аэрофлот» планирует увеличить пассажиропоток (PAX) в 2023 году до 90–100 млн чел. с 55,7 млн в 2018 году, что предполагает среднегодовой темп роста 10–12% CAGR, авиапарк по проекту будет расширен до 520 ВС с 366 на конец 2018 года.

Ключевыми точками роста должны стать авиалинии «Победа» (+20 млн PAX) и «Аэрофлот» (+16млн PAX) за счет увеличения международных и внутренних перевозок. Авиаперевозчик также намерен нарастить международный транзит в 2–3 раза, до 10–15 млн PAX. Этому будут способствовать создание региональных хабов в Красноярске, Сочи, Екатеринбурге и Новосибирске, что будет особенно актуально в преддверии проведения Олимпийских игр в Токио (2020) и в Пекине (2022).

|

Финансовые показатели, млрд руб. |

||||

|

Показатель |

2018 |

2019 |

2020П |

|

|

Выручка |

612 |

678 |

730 |

|

|

Чистая прибыль |

-54,4 |

10,6 |

17,0 |

|

|

Дивиденд, руб. |

2,7 |

6,4П |

8,0 |

|

|

Финансовые коэффициенты |

||||

|

Показатель |

2018 |

2019 |

||

|

Маржа EBITDA |

24,7% |

24,8% |

||

|

ROE |

NA |

NA |

||

Структура капитала. Контрольным пакетом акций, около 55%, владеет государство через Росимущество (51,17% акций) и ГК «Ростех» (3,3% акций). У институциональных инвесторов находится 34,8% пакета акций. Free float составляет 45%.

Финансовые результаты

Группа «Аэрофлот» улучшила свои финансовые показатели по итогам года: прибыль составила 13,5млрд руб. в сравнении с убытком почти 56 млрд руб. годом ранее, прибыль акционеров вышла на уровень 10,6 млрд руб.

Операционная рентабельность незначительно улучшилась, EBITDA повысилась на 11,5%, до 168 млрд руб., при росте выручки на 11%, маржа EBITDA улучшилась на 0,1 п. п., до 24,8%, благодаря улучшению динамики топливных расходов (+5% по итогам 2019 года и -9,2% в 4К 2019). В остальном операционные расходы повысились в разы быстрее инфляции — на 15,5% без учета топлива.

Выручка достигла рекордных 678 млрд руб. с ростом на 11% г/г в основном на фоне повышения доходных ставок на 2,0% и увеличения пассажиропотока на 9,0%, с улучшением как по международным направлениям (+9,6%), так и по внутренним (+8,5%). Рыночная доля Группы увеличилась на 0,6 п. п., до 39,0%.

Основные финансовые показатели

|

Показатель, млн руб., если не указано иное |

4К 2019 |

4К 2018 |

Изм., % |

2019 |

2018 |

Изм., % |

|

Выручка |

153 898 |

145 225 |

6,0% |

677 881 |

611 570 |

10,8% |

|

EBITDA |

27 030 |

18 572 |

45,5% |

168 140 |

150 865 |

11,5% |

|

Маржа EBITDA |

17,6% |

12,8% |

4,8% |

24,8% |

24,7% |

0,1% |

|

Чистая прибыль (убыток) акц. |

-6 679 |

-37 946 |

-82,4% |

10 649 |

-54 361 |

NA |

|

4К 2019 |

3К 2019 |

4К 2018 |

Изм. к/к, % |

Изм. YTD, % |

||

|

Чистый долг без учета аренды |

-10 069 |

-26 987 |

-33 099 |

-62,7% |

-69,6% |

|

|

Чистый долг |

547 055 |

566 460 |

622 832 |

-3,4% |

-12,2% |

Источник: данные компании, расчеты ГК «ФИНАМ»

- «Победа» остается точкой роста: выручка лоукостера взлетела на 55%, скорр. прибыль почти утроилась, до 4 млрд руб., на фоне сильной операционной динамики (пассажиропоток 10,3 млн чел. (+43% г/г), загрузка кресел 94%).

- Топливные расходы по итогам 2019 года выросли на 5%, показав снижение на 9,2% в 4К 2019. В текущем году рублевая стоимость авиатоплива NW Europe существенно подешевела: -15% г/г в январе, -28% в феврале и -36% в марте (на текущую дату), что должно поддержать рентабельность авиаперевозчика. В 2020 году менеджмент пока не применял хеджирование.

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

- Вопрос с компенсацией за топливные расходы в 2018 году пока не решен. Сроки, размеры, механизм выплат пока не определены, озвучивался также вариант дистрибуции долями в течение 2–3 лет. Исходя из общей компенсации всем авиалиниям, предположительно ~23 млрд руб. и доли рынка на российском рынке группы «Аэрофлот» 40%+, размер платежа может составить около 10млрд руб. Войдет ли этот платеж в дивидендную базу, будет зависеть от формы данной компенсации и ее бухгалтерского учета.

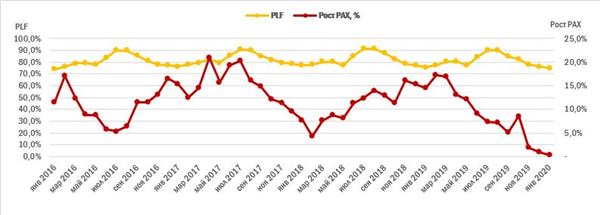

- Операционные отчеты свидетельствуют о замедлении динамики роста: с ноября динамика PAX замедлилась до низких однозначных темпов роста, который в январе составил всего 0,3%, а занятость кресел (PLF) снижалась последние 10 месяцев. В январе PLF составил 74,8%, что стало самым низким уровнем с февраля 2016 года.

Источник: данные компании

Цель по увеличению PAX в 2019 году, 9%, была достигнута по нижней границе гайденса компании +9–10%, в 2020 году мы ожидаем замедления темпов роста на фоне неблагоприятного влияния COVID-2019 на авиаперевозки, особенно в 1-м полугодии. У авиаперевозчиков спрос на перелеты по некоторым направлениям упал, в частности в Китай и Италию, и потенциально эти свободные мощности могут быть задействованы на других направлениях, что может усилить конкуренцию в регионах, менее затронутых коронавирусом, и оказать отрицательное влияние на загрузку и доходные ставки полетов.

- Консенсусные прогнозы Bloomberg предполагают рост выручки на 7,6%, до 730 млрд руб., увеличение чистой прибыли до ~17 млрд руб. и чистой рентабельности до 2,3%, с 1,6% в 2019 году. На данный момент эти цифры нам кажутся весьма оптимистичным сценарием, и существует риск пересмотра их в меньшую сторону.

Прогноз по ключевым финансовым показателям

|

Показатель, млрд руб., если не указано иное |

2 017 |

2018 |

2019 |

2020П |

|

Выручка |

532,9 |

611,6 |

677,9 |

729,6 |

|

Рост, % |

7,5% |

14,8% |

10,8% |

7,6% |

|

EBITDA |

NA |

NA |

168,1 |

163,2 |

|

Чистая прибыль акционеров |

22,9 |

6,6 |

10,6 |

17,0 |

|

DPS, руб. |

12,8 |

2,7 |

6,4 |

8,0 |

|

Норма выплат, % прибыли по МСФО |

62% |

50% |

50% |

50% |

Источник: данные компании, прогнозы Bloomberg, ГК «ФИНАМ»

Дивиденды

Согласно дивидендной политике Аэрофлота, целевая норма дивидендных выплат составляет 25% чистой прибыли по МСФО с учетом ожидаемой динамики доходов, инвестиций, а также долговой нагрузки. По итогам 2017 года компания направила на дивиденды 62% прибыли по МСФО, или 50% прибыли по РСБУ, за 2018 год — 50% прибыли по МСФО.

Мы ожидаем, что менеджмент рекомендует направить 50% прибыли Группы по МСФО, и дивиденд, таким образом, составит 6,4руб. на акцию (+137% г/г), что соответствует доходности 7,8%.

Источник: данные компании, прогнозы ГК «ФИНАМ»

Оценка

Мы подтверждаем рекомендацию «Держать» по акциям Аэрофлота, но понижаем целевую цену с 118 до 89 руб. на фоне замедления темпов роста пассажиропотока, снижения загрузки кресел и влияния вирусной инфекции на отрасль авиаперевозок. По мультипликаторам акции торгуются на уровне аналогов с учетом странового дисконта 35% с целевой ценой 82 руб. Анализ по собственной дивидендной доходности предполагает таргет 110 руб. при среднем ожидаемом DPS 2019–2020П 7,2 руб. и целевой доходности 6,5% (средняя DY по выплатам за 2016–2018 годы). В сравнении с собственной оценкой по P/E LTM (5,8х) и P/E 1Y (6,2х) в среднем с 2016 года акции выглядят переоцененными на 8% при таргете 75руб. Агрегированная целевая цена 89 руб. с потенциалом 10% в перспективе года.

Привлекательность инвестиционного кейса AFLT будет во многом зависеть от развития ситуации вокруг COVID-2019, антивирусных мер, особенно к сезонно сильному 3-му кварталу, а также получение топливной или иных компенсаций от правительства.

|

Название компании |

P/E 2019 |

P/E 2020E |

EV/EBITDA 2019 |

EV/EBITDA 2020E |

|

Аэрофлот |

8,5 |

5,3 |

3,8 |

3,9 |

|

Зарубежные аналоги |

8,6 |

8,9 |

4,5 |

4,4 |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

Техническая картина акций

Акции скорректировались до линии поддержки 75 руб., но мы пока не готовы рекомендовать AFLT к покупке на просадке. Вероятным сценарием в ближайшем будущем нам видится уход в «боковик» 75–90.

Источник: Thomson Reuters