Тайваньский чипмейкер TSMC сегодня утром, 12 января, представил отчет за 4-й квартал и весь 2022 год. В целом результаты компании оказались позитивными: помимо роста выручки на 43% (г/г) в октябре-декабре 2022 года, о котором было известно ранее, TSMC увеличила чистую прибыль на акцию на 78% (г/г) до TWD 11,41 (против ожидаемых нами TWD 11 и консенсуса Refinitiv TWD 11,12). Это позволило выйти на годовую прибыль на акцию в размере TWD 39,2 (+57,3% г/г), что является абсолютным рекордом за всю историю компании. Картину несколько подпортил менее оптимистичный прогноз на 2023 год, который, однако, нельзя назвать неожиданным в сложившихся мировых макроэкономических реалиях.

Финансовые результаты

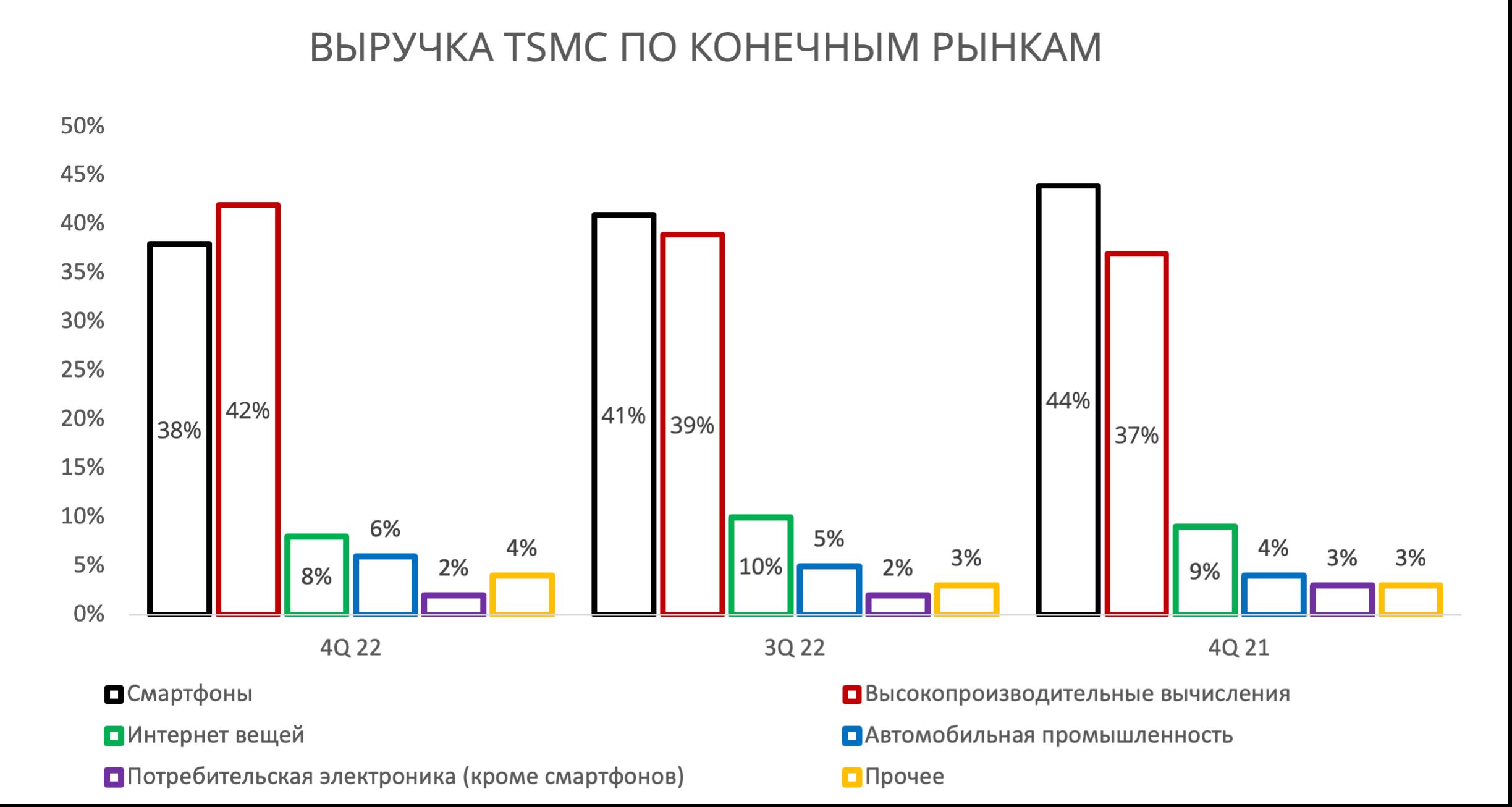

Чипы для высокопроизводительных вычислений стали главным драйвером роста выручки компании в прошедшем квартале, показав рост продаж на 10% (к/к). Аналогичные темпы роста показали и продажи в сегменте чипов для автомобильной промышленности, в которой, согласно комментариям менеджмента TSMC, наблюдается высокий «отложенный спрос». В то же самое время, спрос на рынке смартфонов, Интернета вещей и потребительской электроники просел на 4%, 11% и 23% (к/к), соответственно. Это объясняется тем, что многие компании в данных рыночных сегментах сообщили о повышенных запасах, а также ожидаемом невысоком спросе на конечную продукцию в начале 2023 года.

Источник: данные компании

В части структуры продаж TSMC по техпроцессам существенных изменений относительно 3-го квартала 2022 года не наблюдалось. Заметим только, что миграция клиентов с 7нм на 5 нм приобретает все более устойчивый характер.

Источник: данные компании

География продаж TSMC наконец показала первые признаки восстановления спроса у китайских чипмейкеров: доля китайского рынка в выручке компании вернулась на уровень 4 квартала 2021 года (12%), заметно увеличившись по сравнению с 8% в 3 квартале 2022 года. Доля Северной Америки снизилась с 72% до 69%, что стало следствием временного снижения объема заказов от Apple, Qualcomm, AMD и NVIDIA.

Источник: данные компании

Что касается показателей маржинальности в 4-м квартале, то здесь TSMC преподнесла приятный сюрприз и опередила наши ожидания. Валовая рентабельность увеличилась до 62,2% с 60,4% кварталом ранее. Большая часть улучшения маржи (140 б.п. из 180 б.п.) пришлась на благоприятный обменный курс: так, средний курс пары USD/TWD в 4-м квартале составил 31,32 при 30,40 кварталом ранее. Кроме того, на маржинальности положительно сказались усилия компании по контролю затрат. Валовая маржинальность «зацепила» и остальные показатели рентабельности: в частности, операционная маржа выросла с 50,6% до 52%, а чистая маржа – с 45,8% до 47,3%.

Капитальные затраты за 4 квартал составили $ 10,82, что дает годовую цифру по CapEx на уровне $ 36,3 млрд. Это немногим больше бюджета компании на 2022 года ($ 36 млрд), который был снижен с $ 40-44 млрд по итогам 3-го квартала. На конференц-колле TSMC анонсировала возможное начало строительства фабрики по производству автомобильных чипов в Европе, а также расширение мощностей в Японии, где уже строится новый завод с фокусом на техпроцессах 12, 16, 22 и 28 нм. Дальнейшему расширению инвестиционных планов TSMC благоприятствует сильный чистый денежный поток (TWD 528 млрд по итогам года), в связи с чем мы продолжаем придерживаться мнения, что корректировка бюджета CapEx в 3-м квартале 2022 года была связана скорее с перераспределением сроков строительства новых фабрик, а не реальным изменением выделяемых на эти цели финансовых средств.

Прогнозы

Упомянутый нами ранее высокий уровень запасов у ведущих клиентов TSMC привел к тому, что по итогам 1-го квартала 2023 года компания ожидает снижения валовой маржинальности до 54,5%, операционной маржинальности – до 42,5%. Выручка прогнозируется в диапазоне TWD 512,7-537,3 млрд (+7% г/г). В целом по первому полугодию 2023 года компания прогнозирует снижение выручки на 5-9% (г/г), что будет связано с нормализацией товарных запасов, однако во 2-м полугодии менеджмент видит высокую вероятность «здорового восстановления». По словам генерального директора TSMC Си-Си Вея, рынок полупроводников может снизиться на 4% в 2023 году без учета динамики чипов памяти.

TSMC планирует направить на CapEx в 2023 году $ 32-36 млн, 70% которых будут предназначены на инновационные техпроцессы. Кроме того, в 2023 году объем затрат на НИОКР планируется увеличить с 7,2% выручки до 8-8,5% выручки, поскольку компания продолжает активную работу над техпроцессом 2нм с целью выпуска первых чипов уже в 2025 году. Что касается техпроцесса N3, то компания уже получила массовые заказы от Apple, которая использует эти чипы в Mac и iPhone следующего поколения, а также Qualcomm, MediaTek, NVIDIA, AMD и Broadcom. Объем заказов, по словам TSMC, «превышает мощности компании».

Перспективы TSMC на фондовом рынке

Акции TSMC, несмотря на впечатляющие результаты в последние 12 месяцев, потеряли 38% в течение 2022 года. Главным фактором рыночного дисконта остается геополитическая напряженность, которая, вероятно, становится ключевым драйвером географической диверсификации бизнеса компании. Однако несмотря на динамику акций в последние 12 месяцев, мы видим перспективы дальнейшего роста TSMC, которые могут реализоваться со стабилизацией мирового макроэкономического климата и восстановлением потребительского спроса. Позитивным сигналом является и то, что Berkshire Hathaway Уоррена Баффета приобрела уже более 60 млн депозитарных расписок компании, что составляет более 1% стоимости компании. Акции TSMC сейчас находятся «на пересмотре», обновленный обзор по ним ГК «ФИНАМ» планирует выпустить в ближайшие дни.

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками

Источник: Finam.ru