Аналитики «Финама» оценили сырьевой сектор.

(Часть 1)

Основные тенденции в секторе производителей базовых материалов

- Рынки промышленных металлов и других базовых материалов испытали сильную ценовую коррекцию после пиков начала марта и только в середине июля встретили серьезную поддержку, которая позволяет надеяться если не на разворот, то хотя бы на консолидацию вокруг текущих уровней.

- В отраслевых американских акциях сохраняется высокая волатильность. Перед падением они выглядели переоцененными по отношению к мировым конкурентам, в силу чего некоторые бумаги были отравлены на пересмотр. Рейтинг «Покупать» мы сохранили у LyondellBasell Industries — одного из крупнейших производителей полипропилена и ведущего разработчика полимерных технологий, акции которого остаются фундаментально недооцененными и сохраняют потенциал для роста.

- Китайский рынок акций, ранее прочих оказавшийся в нисходящем тренде, одним из первых подает признаки разворота и делает попытки возобновления роста. При этом интересно выглядят бумаги отдельных отраслевых эмитентов с хорошим потенциалом. Наиболее перспективно выглядят акции крупнейшего производителя алюминия China Hongqiao Group.

- Российский фондовый рынок остается отрезанным от мировых инвестиций. Нерезиденты лишены возможности продавать, а притока новых средств на рынок не наблюдается. Движение в бумагах происходит в основном за счет перекладывания из одних акций в другие на корпоративных новостях. В этих условиях мы ограничиваем оценку акций их рейтингом относительно рынка без указания целевой цены.

- Сталелитейные компании оказались в худшем положении под прямым и косвенным негативным воздействием санкций. Производители теряют экспортные рынки и сокращают объемы. Правительство закладывает длительные сроки восстановления в проект программы развития отрасли. Благодаря удачной структуре активов более устойчивым выглядит положение НЛМК, акции которого мы оцениваем «На уровне рынка».

- В силу весомого положения российских цветных металлов на глобальных рынках риски их попадания под санкционные ограничения выглядят незначительными, а акции производителей — предпочтительными. Наиболее надежным мы видим положение ГМК «Норильский никель». Ожидаемое изменение дивидендной доходности акций рынок уже заложил в их цену в процессе снижения. Мы сохраняем рейтинг акций «Норильского никеля» на уровне «Лучше рынка».

- Российские производители удобрений оказались защищенными от санкций в условиях угрозы продовольственного кризиса. Их акции выглядят сильнее других отраслей. Перед зарубежными конкурентами они имеют преимущество в доступе к сырью и энергии. Фаворитом является «ФосАгро», акции которого показывают самую сильную динамику в составе Индекса МосБиржи. Наш рейтинг по бумагам эмитента — «Лучше рынка».

Текущие идеи по акциям отраслевых эмитентов*

| Наименование | Валюта | Рейтинг | Целевая цена | Потенциал | Тикер | ISIN |

| Российские акции | ||||||

| «Норильский никель» | RUB | Лучше рынка | NA | NA | GMKN.MM | RU0007288411 |

| «ФосАгро» | RUB | Лучше рынка | NA | NA | PHOR.MM | RU000A0JRKT8 |

| НЛМК | RUB | На уровне рынка | NA | NA | NLMK.MM | RU0009046452 |

| ММК | RUB | Слабее рынка | NA | NA | MAGN.MM | RU0009084396 |

| «Северсталь» | RUB | Слабее рынка | NA | NA | CHMF.MM | RU0009046510 |

| «АЛРОСА» | RUB | Слабее рынка | NA | NA | ALRS.MM | RU0007252813 |

| Polymetal | RUB | Пересмотр | NA | NA | POLY.MM | JE00B6T5S470 |

| «Полюс» | RUB | Пересмотр | NA | NA | PLZL.MM | RU000A0JNAA8 |

| ОК «РУСАЛ» | RUB | Пересмотр | NA | NA | RUAL.MM | RU000A1025V3 |

| Зарубежные акции | ||||||

| China Hongqiao | HKD | Покупать | 13,06 | 57,3% | 1378.HK | KYG211501005 |

| LyondellBasell | USD | Покупать | 136,71 | 48,1% | LYB | NL0009434992 |

| Freeport-McMoran | USD | Держать | 32,68 | 3,4% | FCX | US35671D8570 |

| Linde | USD | Держать | 292,40 | -6,1% | LIN | IE00BZ12WP82 |

| Nucor | USD | Пересмотр | NA | NA | NUE | US6703461052 |

| Newmont | USD | Пересмотр | NA | NA | NEM | US6516391066 |

| BASF SE ADR | USD | Пересмотр | NA | NA | BASFY | US0552625057 |

| RUSAL | HKD | Пересмотр | NA | NA | 0486.HK | RU000A1025V3 |

Данные на 12.08.2022. Источник: ФГ «Финам»

Цены на металлы ищут дно

Долгосрочный цикл роста сектора базовых материалов, связанный с декарбонизацией и энергопереходом, встретил первое препятствие в виде сворачивания мягкой денежной политики в борьбе финансовых властей с высокой инфляцией, лепту в которую вносят также высокие цены сырья и материалов. На фоне роста ставок и укрепления доллара котируемые в долларах металлы дешевеют.

Пик спроса пришелся на начало обострения геополитической обстановки, когда были большие опасения по поводу дефицита и проблем с доставкой. Затем он сменился спадом, в то время как накопленные запасы оказывают дополнительное давление на рынок.

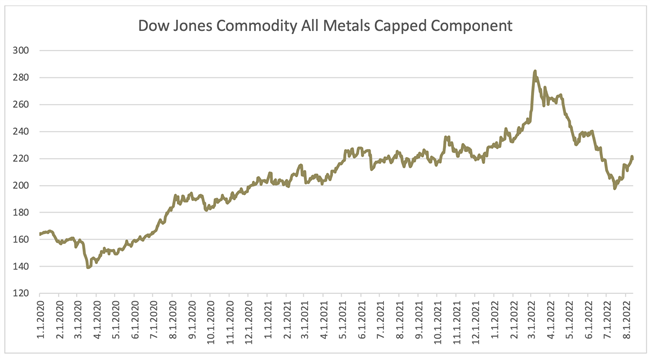

Рынки промышленных металлов испытали сильную ценовую коррекцию. Индекс Dow Jones Commodity All Metals Capped Component упал примерно на 30% от пиковых значений, прежде чем встретил более или менее серьезную поддержку.

Источник: Investing.com

Сейчас сложно рассчитывать на скорое возвращение к максимумам — скорее можно ожидать консолидацию рынка вокруг текущих котировок. Нам представляется возможным на среднесрочный период консолидации значений индекса Dow Jones Commodity All Metals Capped Component в диапазоне от 200 до 240.

Рост цен на сырье увеличивает издержки производителей и выступает сдерживающим фактором для экономики. Кроме того, он повышает цену энергоперехода и тем самым замедляет его, что приводит к сдерживанию спроса на металлы. В итоге эти факторы выступают в роли сдерживающего цены механизма.

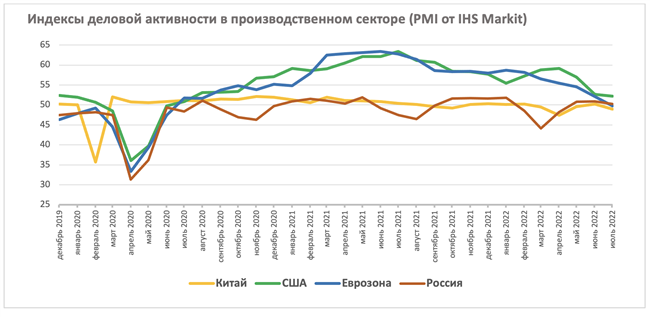

Продолжение ужесточения денежно-кредитной политики Федрезерва США и начало цикла повышения ставок в Европе позволяют контролировать инфляцию, но одновременно охлаждают экономику и замедляют темпы ее роста. Не только в России, но и в ведущих экономиках мира производственный PMI опускается до грани, ниже которой следует замедление деловой активности.

Источник: IHS Markit

Не способствует росту и общее обострение геополитической обстановки. Кроме российской СВО на востоке Украины, периодически вспыхивают еще и арабо-израильский, армяно-азербайджанский, сербско-косовский конфликты, а также усиливается политическое противостояние КНР и США вокруг Тайваня.

Ведущие мировые институты продолжают снижать оценки перспектив глобальной экономики. Организация экономического сотрудничества и развития (ОЭСР) снизила прогноз динамики мирового ВВП в 2022 г. с 4,5% до 3%. Международный валютный фонд (МВФ) ухудшил свои ожидания с 3,6% до 3,2%. Всемирный банк (ВБ) пересмотрел прогноз роста глобального ВВП на этот год с 4,1% до 2,9%. При этом все активнее обсуждается вероятность рецессии.

Энергетический кризис в Европе, связанный в том числе с СВО, санкциями из-за нее и с противодействием этим санкциям, с одной стороны, на время возвращает энергосистему к угольной генерации, а с другой — увеличивает стремление к переходу на ВИЭ для снятия зависимости от ископаемого топлива. Активизация энергоперехода потенциально увеличивает спрос на цветные металлы.

Хуже ситуация в черной металлургии. Надежды на скорое восстановление роста китайской экономики пока не оправдываются. В КНР снижается спрос на металлопродукцию из-за замедления промышленного роста, карантинов, связанных с политикой нулевой терпимости к новым вспышкам COVID-19, а также из-за проблем в строительной отрасли.

Всего в первой половине 2022 г. мировое производство стали сократилось на 5,5% в годовом исчислении. Снижение произошло практически во всех регионах. Так, в Китае, производящем более половины мирового объема стали, оно также снизилось на 5,5%. Исключение составила только Индия, которая продолжает увеличивать сталелитейные мощности и нарастила выпуск стали в отчетном периоде на 8,8%.

Поддержку металлургам могут и должны оказать новые программы строительства и модернизации транспортной инфраструктуры, которые способны повысить внутренний спрос на металлопродукцию. Такие масштабные и капиталоемкие проекты есть в США, Китае и России. На эффект от активизации этих проектов можно будет рассчитывать ближе к концу года.

В целом на рынках металлов до конца года мы ожидаем если не разворота, то как минимум консолидации цен в диапазоне 10-15% от текущих значений. Этого должно хватить отраслевым эмитентам для поддержания рентабельности, а инвесторам — для возвращения интереса к их акциям.

Российские акции

Российский фондовый рынок оказался отрезанным от мировых инвестиций. После возобновления торгов на Московской бирже сохраняется высокая волатильность при снижении объемов торгов акциями и колебаниях индекса в относительно узком диапазоне. Нерезиденты лишены возможности продавать, а притока новых средств на рынок не наблюдается. Движение в бумагах происходит в основном за счет перекладывания из одних акций в другие на корпоративных новостях.

Давление на цены акций оказывают отказ ряда эмитентов от раскрытия отчетности и выплат дивидендов в условиях санкций и ограничений по международным платежам, а также конвертация в акции депозитарных расписок.

В этих условиях проблематично оценить объективную стоимость российских компаний. Поэтому мы ограничиваем оценку акций их рейтингом относительно рынка без указания целевой цены.

Сталелитейные компании

Сталелитейная отрасль оказалась самой уязвимой к санкциям после того, как ЕС ввел запрет на импорт продукции российского стального проката с добавленной стоимостью. Более прочих пострадали «Северсталь» и ММК, включенные в SDN List Минфина США. Их экспорт в значительной степени парализован. Особенно это касается «Северстали», получавшей от продаж в ЕС около одной трети всей выручки.

Сократившийся экспорт стали сложно перенаправить на другие рынки. В отличие от сырьевых товаров, нефти, газа, угля или руды, на которые есть спрос в быстрорастущих странах Юго-Восточной Азии, здесь хватает своей стали. Китай, Индия и Япония — лидеры мировой черной металлургии. Один только Китай производит более половины всей стали в мире, а весь регион — более 70%. При выходе на новые рынки придется жестко конкурировать с производителями из ЮВА — так же, как и ранее в Европе.

Очевидно, что сокращение экспорта окажет давление на внутренний рынок. При этом внутренний спрос сократился со стороны машиностроения из-за ухода зарубежных брендов. На фоне падения цен на экспортных рынках и сокращения объемов экспорта внутренние цены на металлопродукцию также заметно упали.

Средние цены на продукцию у металлотрейдеров в РФ

Источник: аналитический портал «Мониторинг цен»

Ситуация усугубляется еще и тем, что в 2022 г. увеличилась налоговая нагрузка на отрасль. В прошлом году в условиях очень благоприятной рыночной конъюнктуры правительство решило увеличить объемы изъятия в бюджет из доходов металлургов. Были увеличены и привязаны к экспортным ценам ставки НДПИ на добычу руды и угля, а главное — введен новый акциз на жидкую сталь в размере 2,7% от среднемесячной экспортной стоимости стального сляба в черноморских портах РФ. Этот акциз распространяется на весь объем выплавки стали, вне зависимости от глубины ее дальнейшей переработки или от доли экспорта в продажах той или иной компании.

Производственные результаты металлургов во II квартале 2022 г., который полностью прошел в условиях санкций, показали заметное снижение. Потерявшая основную часть экспорта «Северсталь» сократила выпуск стали на 17,8% в квартальном выражении, продажи конечной продукции упали на 16,8%.

Хотя группа ММК в большей степени нацелена на внутренний рынок, II квартал 2022 г. принес сокращение производства стали на 7,9%, (кв/кв), продаж — на 18,1%. Причем в июне консолидированные продажи были уже на 25% ниже среднемесячных значений 2019-2021 гг.

Несколько лучше положение у НЛМК благодаря более удачной структуре бизнеса и отсутствию санкций, что позволяет выделить компанию на общем фоне.

По просочившейся в прессу информации, в проекте новой стратегии развития металлургической отрасли, подготовленном Минпромторгом по поручению президента РФ, на восстановление спроса на сталь в России отводится восемь лет. Проект также допускает, что сокращение производства стали в России в условиях санкций может продлиться около полутора лет. Это явно не то, что хотели бы увидеть в правительственной программе инвесторы в акции металлургических компаний.

Вдобавок ко всему металлурги приостановили публикацию промежуточной финансовой отчетности и отказались от выплаты дивидендов. Таким образом, в целом акции представителей сталелитейной отрасли России, за некоторым исключением, выглядят хуже рынка.

НЛМК

От введения четвертого пакета санкций ЕС номенклатура экспортной продукции группы НЛМК пострадала минимально благодаря удачной конфигурации производственных активов. 23% мощностей НЛМК по производству проката расположены в ЕС, 19% — в США. Компания поставляет на них стальные слябы, а они под ограничения пока не попали. Во всяком случае, менеджмент НЛМК утверждал ранее, что поставки продукции в Европу и США идут в прежнем режиме. Таким образом, НЛМК имеет хорошие шансы сохранить структуру своего экспорта.

Во II квартале 2022 г. по группе НЛМК производство стали сократилось на 1,6% в квартальном исчислении. Продажи сократились на 12,1% с ростом поставок слябов внутри Группы НЛМК и снижением спроса на ключевых рынках.

В настоящее время ни НЛМК, ни ее основной владелец Владимир Лисин, контролирующий 79,3% акций, не попали под прямые санкции. Этого, конечно, нельзя полностью исключить в будущем, что создает определенные дополнительные риски для инвесторов.

Источник: Finam.ru

На недельном графике акции НЛМК растеряли практически весь предыдущий среднесрочный рост и приблизились к уровню поддержки, который расположен чуть выше 100 руб. за акцию, уровень сопротивления находится в районе 185 руб.

С учетом всех факторов и рисков мы пока сохраняем нейтральный рейтинг по акциям НЛМК — «На уровне рынка».

Цветная металлургия

Благодаря весомой доле российских цветных металлов на глобальных рынках их риски попасть под санкционный запрет импорта выглядят незначительными. Угроза внутренних запретов на экспорт также не выглядит серьезной: такой запрет стал бы «выстрелом себе в ногу», поскольку страна экспортирует более 70% производимого алюминия и меди, более 80% никеля и более 90% палладия.

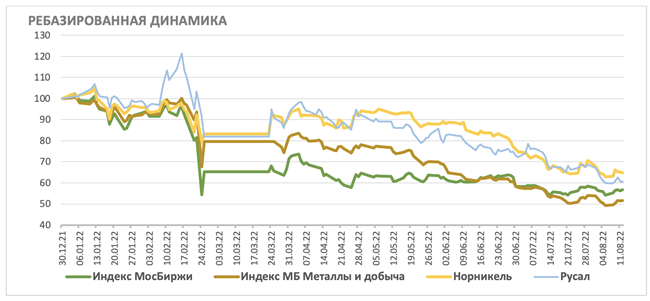

Среди ликвидных акций производителей цветных металлов представляют интерес наиболее ликвидные бумаги ОК «РУСАЛ» и «Норильского никеля».

Источник: Investing.com

Хотя продукция ОК «РУСАЛ» не попала под санкции, компания сильно зависит от поставок глинозема, в то время как Николаевский глиноземный завод на территории Украины остановлен, а Австралия запретила экспорт этого сырья в Россию. Однако, судя по всему, компания сумела решить проблему обеспечения заводов сырьем, так как производство первичного алюминия в I полугодии 2022 г. увеличилось на 1,2% (г/г) и составило 1 891 тыс. тонн.

По всей видимости, ОК «РУСАЛ» удалось наладить поставки недостающих объемов сырья из Китая. При этом необходимость изменить логистику повлияла на увеличение затрат: себестоимость производства выросла на 33,2% (г/г) до $2 028 на тонну первичного алюминия. При этом рост средних цен реализации сумел компенсировать увеличение затрат. Сейчас цены на алюминий на рынке существенно ниже, что явно отразится на выручке II полугодия.

Акции ОК «РУСАЛ» сейчас не являются нашими фаворитами и пока находятся на пересмотре. Основной ликвидной бумагой для инвестиций в сектор цветной металлургии остаются акции «Норильского никеля».

ПАО «ГМК “Норильский никель”»

Один из крупнейших мировых производителей промышленных металлов. Компания занимает первое место в мире по производству палладия, первое место по производству высококачественного никеля, четвертое место по производству платины и родия, а также восьмое место по добыче кобальта и 11 место по производству меди. Компания полностью обеспечена собственными ресурсами и, к тому же, до сих пор не попала под санкции.

В связи с восстановлением функционирования мощностей после аварий первой половины прошлого года в текущем году «Норильский никель» за 6 месяцев в годовом сравнении увеличил производство никеля на 26%, меди — на 18%, палладия — на 8%.

Полугодовая выручка сохранилась на уровне, близком к уровню аналогичного периода прошлого года, и составила около $8,6 млрд. На результате в основном сказалось снижение средних цен реализации палладия. Показатель EBITDA снизился в годовом выражении на 16% до $4,8 млрд из-за роста расходов и налоговой нагрузки. При этом рентабельность EBITDA осталась на достаточно высоком уровне 53%. Чистая прибыль увеличилась на 18% и составила $5,1 млрд в том числе за счет положительной переоценки валютных обязательств вследствие укрепления рубля.

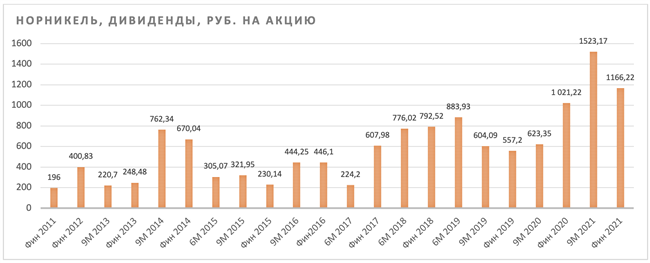

В отличие от большинства металлургов, «Норильский никель» выплатил солидный итоговый дивиденд за прошлый год, который составил 1 166,22 руб. на акцию.

Источник: данные компании

По поводу дальнейшей выплаты дивидендов ясность пока отсутствует. В связи с истечением действия акционерного соглашения и увеличением инвестиционной программы «Норильский никель» планирует изменить дивидендную формулу. Как ожидается, компания перейдет на базу расчета от свободного денежного потока. В этом случае дивидендная доходность акций может снизиться в 2-3 раза. К тому же, имеются сомнения, будут ли промежуточные дивиденды в этом году.

При текущих ставках это лишает акции «Норильского никеля» былой дивидендной привлекательности. На наш взгляд, именно эти риски учитывает динамика акций компании, которые с начала года потеряли около 35% стоимости.

Тем не менее мы считаем положение «Норильского никеля» более устойчивым по сравнению с прочими эмитентами металлургической отрасли. Во-первых, компания подтвердила ранее заявленные объемы добычи. Несмотря на проблемы с поставками оборудования, придерживается своей инвестиционной программы. Также компания перестраивает логистику и сохраняет за собой свои рынки.

Хотя Владимир Потанин попал под персональные санкции Великобритании, на саму компанию они не распространяются. Недавно LME подтвердила, что не откажется от торговли металлом «Норильского никеля». Сама компания не под санкциями и продолжает исполнять свои долговые обязательства в полном объеме.

Источник: Finam.ru

На недельном графике котировки акций «Норильского никеля» вновь опустились до сильного среднесрочного уровня поддержки в районе 14 200 руб. На фоне высокой волатильности рынка вполне возможен возврат к 18 000 руб. и даже к 20 000 руб.

Мы пока не видим оснований для пересмотра нашего рейтинга по акциям «Норильского никеля» и сохраняем его на уровне «Лучше рынка».

Производители удобрений

Российские эмитенты — производители удобрений оказались в исключительном положении по отношению как к компаниям других отраслей, так и к зарубежным конкурентам. Производство удобрений стало одной из отраслей, которая не попала под санкции и вряд ли попадет.

Это оказалось возможным благодаря образованию дефицита удобрений на фоне растущего спроса и значимому весу российских поставщиков на мировом рынке. На Россию приходится около 10% мирового производства химических и минеральных удобрений, в том числе около 8% азотных, около 7% фосфорсодержащих и около 16% калийных. Доля России в мировом экспорте химических и минеральных удобрений составляет около 16%, в том числе около 13% по азотным, около 16% по фосфорсодержащим и почти 18% по хлористому калию.

Текущую ситуацию на рынке химической промышленности эксперты Учебного центра «ФИНАМ» регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

В условиях дефицита удобрений и возможного продовольственного кризиса Европейский союз не стал вводить санкции против удобрений из России, за исключением некоторых ограничений по калийным удобрениям, применяемым для исключения обхода санкций против Белоруссии. США и вовсе еще в марте добавили удобрения в список жизненно необходимых продуктов наравне с сельскохозяйственной продукцией, лекарствами и медицинскими изделиями, что исключает для них возможность попасть под какой-либо запрет.

14 июля Министерство финансов США выпустило генеральную лицензию, разрешающую транзакции с Россией, связанные с продовольствием, удобрениями, посевными материалами, лекарствами и медицинским оборудованием. Таким образом, расчеты в долларах, запрещенные санкциями для других отраслей российской экономики, были выведены из-под ограничений для поставок удобрений. Кроме того, своим седьмым пакетом санкций, принятым 20 июля, ЕС смягчил условия по расчетам за сельскохозяйственную продукцию, включая поставки удобрений.

Хотя ряд владельцев и топ-менеджеров российских производителей удобрений попали под персональные санкции, риски самих компаний от персональных санкций были оперативно купированы передачей прав и полномочий.

Сектор производителей удобрений на российском фондовом рынке представлен акциями всего трех производителей:

- Акции основного производителя фосфорсодержащих удобрений «ФосАгро», включенные в состав Индекса МосБиржи.

- Акции крупного производителя азотных и смешанных удобрений «Акрона». Не входят в Индекс МосБиржи.

- Гораздо менее ликвидные на рынке обыкновенные и привилегированные акции крупного производителя азотных удобрений «КуйбышевАзота».

ПАО «ФосАгро»

Крупнейший в России и один из ведущих мировых поставщиков фосфорсодержащих удобрений. Принадлежащее «ФосАгро» АО «Апатит» является мировым лидером в производстве высокосортного фосфатного сырья и крупнейшим европейским производителем фосфорных удобрений. Кроме того, компания располагает мощностями по производству аммиака и аммиачной селитры и выпускает азотные и смешанные удобрения.

«ФосАгро» имеет прочные позиции на рынке, занимая значимые доли в импорте ключевых регионов. К примеру, доля поставок компании в европейском импорте фосфорсодержащих удобрений составляет около 18%. Это делает компанию практически неуязвимой для санкций.

Высокие цены на удобрения и их дефицит на фоне угроз продовольственного кризиса гарантируют «ФосАгро» сильные результаты в текущем году. «ФосАгро» воздержалась от публикации операционных и финансовых результатов за I квартал 2022 г. Однако ожидается, что 18 августа совет директоров будет обсуждать результаты I полугодия. Мы не исключаем, что одновременно может решиться судьба дивидендов.

Дивиденды остались нереализованным драйвером. Годовое собрание акционеров не утвердило распределение прибыли за 2021 г. и итоговые дивиденды прошлого года, которые ранее были предложены в размере 390 руб. за акцию. При этом вопрос дивидендов не был отменен, но был отложен. Теперь новый состав Совета директоров компании должен будет заново вырабатывать рекомендацию по итоговым дивидендам за прошлый год. Кроме того, руководство компании не исключало возможности выплаты промежуточных дивидендов за первую половину 2022 г. Если будет положительное решение по дивидендам, это будет позитивом для акций «ФосАгро».

Стоит отметить, что акции «ФосАгро» оказались чуть ли не единственной бумагой в составе Индекса МосБиржи, показавшими заметный рост в этом году. С начала года они подорожали на 26%, в то время как индекс потерял 43%.

Источник: Finam.ru

С технической точки зрения акции «ФосАгро» консолидируются в диапазоне, который находится выше тех уровней, которые были до остановки торгов на Московской бирже, с нижней границей на 6 800 руб. и верхней на 8 500 руб.

С учетом всех факторов мы сохраняем наш рейтинг по акциям «ФосАгро» на уровне «Лучше рынка».

Скачать одним файлом

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Источник: Finam.ru