Аналитики «ФИНАМа» провели исследование сырьевого сектора и дали рекомендации по компаниям.

Идея о том, что сырьевые отрасли вступили в новый цикл роста, поскольку они будут одними из бенефициаров глобального энергоперехода, принята рынком и остается долгосрочным драйвером для акций сегмента ГМК. Оживление строительства, восстановление объемов выпуска продукции машиностроения и проекты по модернизации инфраструктуры обеспечивают отложенный и дополнительный спрос на первичные материалы и промышленные металлы.

Вместе с тем быстрый рост цен на металлы не соответствует долгосрочному характеру глобальных изменений и обгоняет динамику реального спроса, что несет в себе основания для будущей коррекции на рынках. Ценовая динамика в большей степени обусловлена ростом избыточной финансовой ликвидности в экономике, чем реальным восстановлением промышленного роста. Реальный промышленный рост имеет более скромный характер.

Несмотря на увеличение спроса, на рынках металлов сохраняется преимущественно профицит предложения над спросом благодаря наличию избыточных производственных мощностей. Быстрый разгон цен возвращает рентабельность отложенным проектам, запуск которых еще больше увеличит предложение. Рост цен на сырье провоцирует инфляцию, создает трудности для перерабатывающих предприятий и вызывает озабоченность регуляторов, которые будут принимать меры по «охлаждению» рынков. Это сокращает пространство для продолжения роста. Во второй половине года вероятна как минимум стабилизация цен, как максимум – заметная коррекция. А после чрезвычайно динамичного 2021 года следующий 2022 год покажет замедление темпов роста.

Рост цен на сырье провоцирует инфляцию, создает трудности для перерабатывающих предприятий и вызывает озабоченность регуляторов, которые будут принимать меры по «охлаждению» рынков. Это сокращает пространство для продолжения роста. Во второй половине года вероятна как минимум стабилизация цен, как максимум – заметная коррекция. А после чрезвычайно динамичного 2021 года следующий 2022 год покажет замедление темпов роста.

Тем не менее, увеличение объемов производства и экспорта продукции и более высокие по сравнению с предыдущими периодами цены на продукцию обеспечат производителям исключительно сильные финансовые результаты в 2021 г.

Текущий год будет благоприятным для акционеров. Компании воспользуются ростом доходов для возврата капитала акционерам через высокие дивиденды или программы обратного выкупа акций.

С ростом стоимости акций капитализация компаний металлургического и горнодобывающего сектора по основным мультипликаторам приближается к среднеотраслевым значениям, что ограничивает потенциал продолжения роста. Однако они все еще интересны с точки зрения дивидендной доходности.

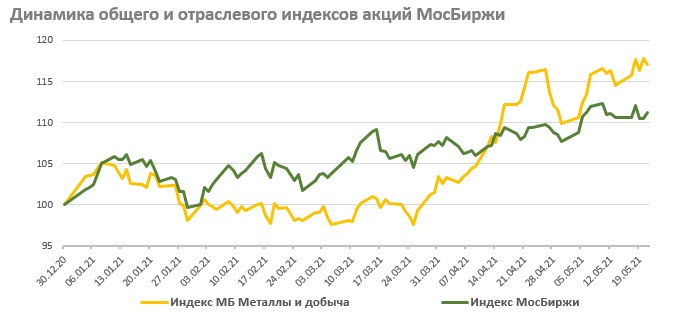

Акции горно-металлургических компаний демонстрируют в этом году восходящую динамику, обгоняя сводные индексы. Затронутая в предыдущем обзоре идея о том, что сырьевые отрасли вступили в новый цикл роста, поскольку они будут одними из бенефициаров глобального энергоперехода, принимается инвесторами и остается долгосрочным драйвером для акций сегмента ГМК.

С начала 2021 г. индекс МосБиржи «Металлы и добыча» поднялся на 17,1%, из которых с начала второго квартала прибавил 13,3%. Для сравнения, основной индекс МосБиржи вырос с начала года на 11,3%, а во втором квартале рост замедлился до 3,4%.

Такая динамика характерна даже для российского рынка с высокой долей эмитентов из сырьевых отраслей, ориентированных на экспорт. Еще более выраженно она проявляет себя на рынках, где доля таких эмитентов менее заметна. Например, на фондовом рынке США. С начала года индекс S&P 500 показал рост на 10,0%, причем с начала второго квартала темп роста составил всего 4,6%. На этом фоне отраслевой индекс S&P 500 Materials поднялся с начала года на 19,4%, в том числе с начала второго квартала рост индекса составил 10,0%.

Отраслевые эмитенты демонстрируют неплохие результаты 2020 года и сильные — за 1 кв. 2021 г. Пользуясь благоприятной конъюнктурой, увеличившей свободный денежный поток, они сокращают долговую нагрузку и увеличивают возврат капитала акционерам через дивидендную политику и обратный выкуп акций. Все это способствует росту капитализации.

В основе этого роста — впечатляющий подъем цен на промышленные металлы и прочие базовые материалы, вплоть до базовых полимеров и пиломатериалов. В мае цены на основные ненефтегазовые сырьевые товары обновили свои многолетние, а по ряду позиций — и исторические максимумы.

Источник: Bloomberg

|

Динамика цен на основные промышленные и ценные металлы (5 лет) |

||||||||||||||||||

|

Источник: tradingeconomics.com

Однако для долгосрочного цикла роста это слишком быстрый подъем, который выглядит как преждевременный фальстарт. Энергопереход, модернизация, движение к углеродной нейтральности, которые определяют долгосрочный цикл роста спроса на промышленные металлы — это дело хотя и не слишком отдаленного, но все же не ближайшего будущего. Развитые страны планируют достигнуть углеродной нейтральности в 2050 году, а Китай — к 2060 году. За это время у руля экономики сменится целое поколение политиков, если не два.

Источник: Bloomberg

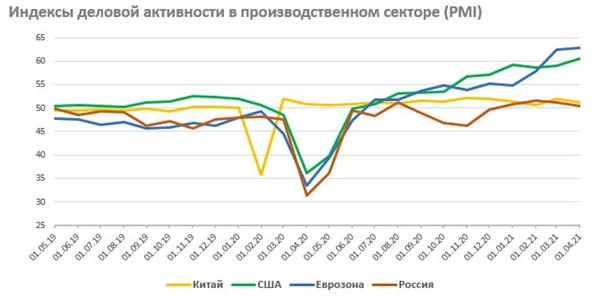

Для подъема цен есть и более приземленные основания. Прежде всего — это рост деловой активности производственного сектора, поддерживаемый экономическими стимулами и успехами вакцинации населения. Индексы PMI в производственном секторе Китая первыми вернулись в зону выше 50 пунктов, сигнализируя о росте оптимизма производителей, и устойчиво держатся на положительной территории. Российскому промышленному PMI, не без колебаний, но также удается закрепиться выше 50 пунктов.

Стимулируемые мягкой денежно-кредитной политикой, приходом в Белый дом новой администрации США, настроенной на восстановление торгового сотрудничества, программами прямой финансовой поддержки индексы деловой активности в производственном секторе США и ЕС показали феноменально устойчивый рост, и в последние месяцы закрепились выше 60 пунктов. Чему также способствовали новые планы президента США Джо Байдена по модернизации инфраструктуры.

Источник: IHS Markit

31 марта президент США Дж. Байден представил план развития национальной инфраструктуры на $2 трлн (American Jobs Plan), рассчитанный на 8 лет. Его основные параметры предполагают выделение $621 млрд на модернизацию транспортной инфраструктуры (шоссе, мосты, аэропорты, порты, общественный транспорт), включая $174 млрд на развитие электромобилей и соответствующей инфраструктуры, $100 млрд — на широкополосный интернет, $111 млрд — на модернизацию системы водоснабжения, $100 млрд — на модернизацию электросетей, $213 млрд — на строительство и реновацию жилья, $100 млрд – на строительство и ремонт школ, $400 млрд — на совершенствование системы ухода за пожилыми людьми и инвалидами, $580 млрд — на поддержку промышленности и НИОКР. Речь идет и об укреплении производственных цепочек, чтобы критически важные продукты (в частности, полупроводники) производились в США.

Запуск инфраструктурных проектов отлично проявил себя для подъема китайской экономики после первой волны коронавируса. Россия не оставляет надежд на реализацию нацпроектов, принятых еще до пандемии. Теперь в США намерены запустить свою программу модернизации. Хотя ФРС и ЕЦБ продолжают уверять в неизменности планов относительно продолжения мягкой ДКП, я бы не исключал, что со временем именно финансирование инфраструктурных проектов может заменить собой скупку активов и перевести поддержку экономики с чисто финансовых, спекулятивных, на деловые рельсы без потери темпов ее восстановления.

Все это оказало прямое воздействие на подъем цен на промышленные металлы и сырьевые товары и, не исключено, заставило производителей товаров и строительных работ восстановить и увеличить запасы материалов.

Однако, как показывают статистические данные рынка металлов, между глобальным производством и глобальным потреблением основных материалов нет больших диспропорций. Дефицит отсутствует, а там, где появляется, он имеет незначительный размер. Более того, по таким массовым материалам, как сталь, алюминий, полимеры в мире сохраняются значительные избыточные по отношению к реальному спросу мощности.

От встреч с представителями крупных производителей промышленных металлов остается впечатление, что сами они довольно скептически относятся к текущим высоким ценам и перспективам их сохранения на сколько-нибудь длительный период и скромно оценивают масштабы возможного дефицита сырья на рынке.

Дефицит, толкающий котировки материалов вверх, образовался не столько между спросом потребителей и предложением производителей (что если и проявляется, то только на локальных рынках, и носит временный характер), сколько между желающими инвестировать в эти активы в расчете на рост стоимости сырьевых товаров и наличием сырьевых товаров, производство которых ориентировано на реальный, а не на финансовый спрос.

Триллионы долларов закачены в экономику развитых стран для поддержки населения и бизнеса для того, чтобы перезапустить экономический рост после пандемийного кризиса. Часть этой ликвидности выплескивается на рынки производных инструментов, привязанных к сырьевым товарам в поисках дохода. Поднявшая голову инфляция в условиях сохранения мягкой государственной финансовой политики способствует этому. Энергопереход, задающий долгосрочный тренд на рост потребления промышленных металлов, дает этому фундаментальное обоснование, и восстановление деловой активности и принимаемые программы модернизации — прекрасный повод для этого.

Однако реальные объемы рынка значительно скромнее, чем это может показаться. Весь годовой объем мирового потребления рафинированной меди, к примеру, даже по текущим максимальным биржевым ценам — это всего лишь порядка $250 млрд. Весь потребляемый в мире за год первичный алюминий стоит по текущим ценам порядка $150 млрд, весь рафинированный никель — менее $40 млрд, а весь палладий — менее $30 млрд. Не те объемы для триллионной ликвидности.

Быстрый разгон цен с запасом опережает долгосрочные темпы роста спроса. При этом он возвращает рентабельность прежде убыточным или низкодоходным проектам. Отложенные до лучших времен проекты по добыче возвращаются в портфели ГМК, восстанавливается загрузка избыточных, как отмечалось выше, перерабатывающих мощностей. Соответственно, в скором времени можно будет ожидать появления и роста профицита металлов и снижения цен.

Рост цен на сырье способствует росту инфляции, создает трудности для перерабатывающих предприятий и вызывает беспокойство регулирующих органов. Последние, в зависимости от сложившихся в стране принципов взаимодействия власти с бизнесом, рассматривают меры, ограничивающие перегрев рынков, в спектре от сворачивания мягкой ДКП до прямого административного ограничения цен.

В России пытаются договариваться с производителями о ценах, поднимают экспортные пошлины и рассматривают меры фискального воздействия. В Китае намерены остудить строительный бум и ограничить деятельность устаревших предприятий с вредными выбросами. Некоторые члены ФРС США начали допускать возможность обсуждения сокращения программы выкупа активов.

Все это оставляет мало пространства для продолжения роста и увеличивает риски коррекции на основных рынках. Мы полагаем, что за ростом первого и второго кварталов вероятна во второй половине года как минимум стабилизация цен, как максимум — значительная коррекция. А после чрезвычайно динамичного 2021 года следующий, 2022 год, покажет замедление роста.

Черная металлургия

Европейская металлургическая ассоциация Eurofer отмечает, что к концу прошлого года мировой объем избыточных мощностей черной металлургии оценивался в 650 млн т. в год. Самые большие превышения мощностей приходятся на китайскую металлургическую промышленность. Также расширяются производства в Индии, Турции, Южной Корее, Вьетнаме, России и Индонезии. 650 млн т. — это примерно еще треть к имеющемуся объему рынка.

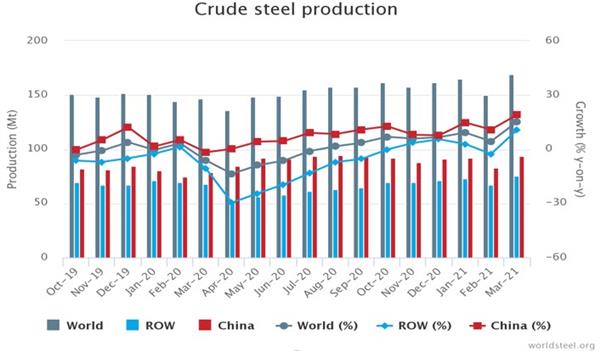

По данным Worldsteel, в 2020 году мировое производство нерафинированной стали снизилось на 0,9% и составило 1,864 млрд т. Годовая выплавка стали в Европе снизилась на 11,8%, в США — на 17,2%, в Индии — на 10,6%, в Японии — на 16,2%, в Южной Корее — на 5,0%. Производство стали в Китае при этом выросло на 5,2% до 1,053 млрд т, а доля Китая в мировом производстве стали увеличилась до 56,5%. Положительную динамику показали также Турция (+6,0%) и Иран (+13,4%).

Мировой спрос на сталь в 2020 г. сократился на 0,2% и составил примерно 1771 млн тонн. Улучшению способствовал, прежде всего, подъем в Китае, где в 2020 г. благодаря реализации инфраструктурных проектов и подъему строительства видимое потребление стальной продукции увеличилось за год на 9%. Страны мира без Китая в 2020 г. сократили видимое потребление стальной продукции на 10% по сравнению с 2019 г. При этом в США спад составил 18%, в Японии — 16,8% и в ЕС-28 — 11,4%.

Быстрый темп восстановления экономики, стимулируемый финансовой политикой развитых стран и запуском инфраструктурных проектов, привел к росту спроса на стальную продукцию, прежде всего со стороны строительной отрасли и машиностроения, которые совместно формируют более половины спроса на сталь. Все это вызвало подъем цен на железорудное сырье, первичную сталь, плоский и сортовой прокат.

Стальная арматура

Горячекатанная сталь в рулонах

При этом стоит помнить, что значительный избыток производственных мощностей в мировой металлургии позволяет быстро нарастить выпуск стали. В первом квартале 2021 г. объемы выплавки вышли на уровень 486,9 млн т, перекрыв показатель января-марта 2020 г. на 10,0%. В марте 2021 г. мировое производство стали достигло рекордной в истории отметки — 169,2 млн т. Среднесуточная выплавка составила в марте 5,458 млн т, из которых 3,033 млн т пришлось на Китай.

Мы полагаем, что наблюдаемый рост цен отчасти имеет выраженный инфляционный характер, отражающий избыток финансовой ликвидности, а отчасти является реакцией на локальные диспропорции рынка, образовавшиеся как раз там, где формируются цены. Рынки США и ЕС испытали значительное падение объемов производства в период первой волны пандемии, вплоть до остановки некоторых плавильных мощностей. Щедрые финансовые стимулы, оживление автомобильной и строительной отраслей, запуск программ обновления инфраструктуры привели к быстрому росту спроса, за которым не поспевает собственное производство.

Дефицит проката покрывается за счет импорта, а именно в этих локациях для поддержки собственной металлургии в свое время были введены ограничения на импорт стали и алюминия и повышенные импортные пошлины. Цены на плоский прокат в США в 1 кв. 2021 г. выросли на 53% (кв./кв.) и на 89% (г/г). Цены на сталь в Европе в 1 кв. 2021 г. поднялись на 34% (кв./кв.) и на 58% (г/г).

Характерно, что на этом фоне именно сейчас вице-президент ЕК Валдис Домбровскис, торговый представитель США Кэтрин Тай и министр торговли США Джина Раймондо объявили о начале переговоров по вопросу о глобальных избыточных мощностях в области стали и алюминия.

Главным фактором на рынке остается Китай, на который приходится почти 60% мирового спроса и потребления стали. Здесь мы, с одной стороны, ожидаем замедления темпов роста спроса по мере завершения инфраструктурных проектов и в связи с мерами правительства по охлаждению строительного бума. С другой стороны, власти Китая объявили о предстоящем сокращении сталелитейных мощностей для улучшения экологической обстановки в стране, что создает угрозу дефицита металла и поддерживает высокие цены на сырье и прокат.

Однако пока, судя по всему, это сокращение остается только на бумаге. Во всяком случае, в апреле, по данным Национального бюро статистики КНР, среднесуточная выплавка в Китае превысила 3,26 млн т, а всего за месяц было выплавлено 97,9 млн т стали, что стало новым абсолютным рекордом в истории отрасли.

С учетом наличия избыточных мощностей понятно, что «узкие места» на ключевых локальных рынках вскоре будут «расшиты», и цены будут корректироваться в поисках нового равновесия. Во всяком случае, возможности для дальнейшего роста цен на стальной прокат уже выглядят ограниченными. К тому же обеспокоенность правительств ростом производственной и потребительской инфляции, поддерживаемой в том числе значительным подорожанием сырья, увеличивает риски завершения периода мягкой денежно-кредитной политики.

Россия оказалась в числе немногих стран, избежавших падения объемов производства стали в 2020 г. Российские металлурги оказались в выигрыше от благоприятной внешней конъюнктуры. Хотя внутренний рынок остается для них основным, на экспорт в 2020 году было продано более трети выпущенной стальной продукции, в том числе около 28% стального проката. В 1 кв. 2021 доля экспорта в выручке крупнейших компаний снова увеличилась.

Включенность производителей в мировой рынок транслирует инфляционные процессы на внутренний рынок, несмотря на то, что в РФ не проводилось таких значительных финансовых вливаний, как в ЕС или США. Хотя рост в РФ ниже, чем на внешних рынках, цены на плоский прокат на российском рынке в 1 кв. 2021 г. выросли в долларовом эквиваленте на 44% (кв./кв., +39% (г/г)), цены на арматуру поднялись на 44% (кв./кв., +52% (г/г)). После непродолжительной стабилизации в мае рост цен продолжился.

Это создает большие проблемы для основных потребителей, среди которых прежде всего строительная отрасль и машиностроение, не получившие сопоставимой с зарубежными коллегами финансовой поддержки. И, главное, это создает проблемы для реализации инфраструктурных проектов, в ходе которых сложно пересматривать утвержденные бюджеты и увеличивать согласованные расходы.

Такая ситуация вызывает обеспокоенность властей, которые могут предпринять ограничительные меры в диапазоне от повышения экспортных пошлин на сырье и прокат до штрафного изъятия прибыли у доминирующих на рынке игроков. Такие меры могут помешать металлургам в полной мере воспользоваться удачной конъюнктурой в интересах акционеров.

Согласно актуальному прогнозу Worldsteel, в 2021 г мировой спрос на сталь вырастет на 5,8% и достигнет 1874 млн тонн, а в 2022 г. потребление вырастет еще на 2,7% до 1924,6 млн тонн. Если исходить из планов крупнейших российских металлургических компаний, в 2021 г. можно ожидать увеличения выпуска стали примерно на 4%-5%, в то время как рост внутреннего спроса прогнозируется в пределах 3,5-4%. Это хорошие темпы, но они явно скромнее наблюдаемой ценовой динамики.

Вместе с тем, неожиданно быстрый взлет цен и вероятная их коррекция не отменяют действия того долгосрочного фактора, что металлургическая отрасль наравне с другими сырьевыми отраслями вступила в новый цикл долгосрочного роста. Начавшийся энергопереход, принятый за основу возобновления роста мировой экономики, связанное с этим предстоящее обновление производственной, логистической, транспортной, энергетической и т.д. инфраструктуры, значат для отрасли долгосрочный рост объемов потребления стали.

Сталелитейные компании будут одними из основных бенефициаров этого процесса. С другой стороны, в перспективе уже нескольких лет перед ними встанет задача новой собственной модернизации для радикального снижения углеродного следа. Металлургия остается одним из крупнейших источников эмиссии СО2. На тонну выплавленной стали в атмосферу выбрасывается в среднем более 1,8 т СО2.

Расширение электроплавильных мощностей, привязанных к возобновляемым источникам энергии, переход на использование водорода, на другие технологии, которые могут появиться со временем. Как минимум — технологии улавливания углерода, его хранения и утилизации. Все это через несколько лет потребует от отрасли больших инвестиций. Компании снова начнут увеличивать капитальные затраты, наращивать долговую нагрузку и снижать дивидендные выплаты.

Цветные и драгоценные металлы

Медь. По данным Wood Mackenzie, около 28% глобального спроса на медь приходится на строительство, около 28% — на электрические сети и приборы, 21% — на потребительские товары, 12% — на транспорт, и 11% — на промышленное оборудование.

В силу своих физических качеств медь — это основной электротехнический металл, который критически важен для глобального энергоперехода. Электромобилям и возобновляемой энергетике требуется в 4–5 раз больше меди, чем автомобилям с ДВС и тепловым электростанциям.

Фьючерсы на медь на LME и COMEX достаточно ликвидны и привлекают спекулянтов. Опасения возможного дефицита металла в связи с ожидаемым ростом спроса, в сочетании с перебоями в работе добывающих активов в основных центрах добычи меди, таких как Латинская Америка, в период пандемии способствуют подъему биржевых цен на металл, которые вышли на исторически максимальный уровень в районе $10 тыс. за тонну. И пока нет ясности, где они остановятся.

На рынке меди нередко отмечается дефицит металла, вычисляемый как отрицательная разница между доступными данными по производству и видимым потреблением металла. Такой дефицит отмечался в 2018 г., 2019 г. и 2020 г., что, однако, не мешало котировкам меди снижаться в эти годы до минимума в районе $4,3 тыс. за тонну в марте 2020 г.

Стоит отметить при этом, что оценки объемов и баланса рынка меди значительно расходятся как у крупнейших производителей металла, так и у агентств, специализирующихся на аналитике рынков.

По данным World Bureau of Metals Statistics (WBMS), по итогам 2020 г. мировая добыча меди, несмотря на карантины во время пандемии, сохранилась на уровне 2019 г. и составила 20,79 млн т. Мировое производство рафинированной меди выросло на 2% и составило 23,94 млн т (значительный рост был зарегистрирован в Китае).

Мировой спрос в январе — декабре 2020 г. составил 25,33 млн тонн, по сравнению с 23,86 млн тонн за весь 2019 г. При этом видимый спрос в Китае составил 14,99 млн тонн, что на 17,1% выше, чем в 2019 г. По предварительной оценке WBMS, по итогам года на рынке сформировался дефицит металла в размере 1391 тыс. тонн (в последствии оценка дефицита была снижена до 954 тыс. т). Крупнейший российский производитель меди, УГМК, оценивал прошлогодний дефицит на мировом рынке в символические 52 тыс. т. По оценке «Норильского никеля», мировой рынок меди в 2020 году был сбалансирован и даже имел умеренный профицит.

В 1 кв. 2021 г. WBMS зарегистрировал профицит в 2,2 тыс. т, отметив рост запасов металла. Что не промешало ценам на медь продолжить рост. Мировая добыча выросла на 2,3% (г/г) и составила 5,16 млн т. Производство рафинированной меди выросло на 2,0% до 5,91 млн т.

Мировой спрос в январе-марте 2021 г. составил 5,91 млн т по сравнению с 5,71 млн т за первые три месяца 2020 года, т.е. на 3,5% больше. При этом видимый спрос в Китае за этот период увеличился на 11,6% до 3,19 млн т.

Производство в странах ЕС выросло на 4,6%, а спрос был на 24 тыс. т ниже сопоставимого показателя 2020 года.

На российском рынке меди крупнейшими производителями являются «Норильский никель» и УГМК (с долями около 40% общероссийского производства), а также РМК (с долей чуть менее 19%). Производство меди в России за 12 мес. 2020 г. выросло на 2% по сравнению с 2019 г. составив (оценочно) около 1,1-1,2 млн т. Видимое потребление меди в России снизилось на 10% к уровню 2019 г., до 286 тыс. т. Избыток меди продается на экспорт. В 2020 г. экспорт катодной меди вырос на 9% до 742 тыс. т, катанки – на 4% до 148 тыс. т.

Как мы видим, дефицита меди на рынке, оправдывающего ценовой взлет до новых исторических максимумов, нет. Есть опасения, что производство не будет поспевать за ростом спроса, поскольку на геологоразведку и разработку новых месторождений нужно время.

В то же время высокие цены стимулируют производителей активизировать рост добычи и производства, в том числе запуская проекты, ранее казавшиеся менее рентабельными. По предварительным данным, в 2021 г. мировая добыча руды должна была увеличиться на 3%, до 21,3 млн тонн, за счет запуска новых проектов в Перу, Индонезии, Китае, США, Австралии, Замбии, ДРК и других регионах. Поступает информация о новых инициативах, и, вероятно, добыча вырастет еще больше в 2021 г. и последующие годы, что позволит сбалансировать рынок.

Буквально на днях канадская компания Ivanhoe Mines в партнерстве с китайской Zijin Mining начала производство медного концентрата на своем проекте Камоа-Какула в Демократической Республике Конго на несколько месяцев раньше запланированного срока. В этом году производство на месторождении Камоа-Какула должно вырасти до 80–95 тыс. т меди в концентрате. После нескольких этапов расширения пиковая годовая добыча меди на руднике составит более 800 тыс. т, и этот проект станет вторым по величине в мире медным рудником, к тому же с самым высоким содержанием меди.

Алюминий. Около четверти спроса на алюминий обеспечивается производителями транспортных средств, примерно столько же используется в строительстве. Чуть более 14% потребления обеспечивает мировая электротехническая отрасль, около 9% — машиностроение, и примерно по 8% используется для производства фольги и упаковки.

По итогам года, несмотря на пандемию, глобальный спрос на алюминий сократился всего на 1,7% до 63,9 млн тонн. При этом, по данным World Bureau of Metals Statistics (WBMS), видимый спрос в Китае был примерно на 6% выше, чем в 2019 году. Китай сократил экспорт алюминия и увеличил его импорт. По сути, Китай и в этом сегменте в прошлом году оказался балансирующим фактором, потребляя избыточные объемы металла.

По данным International Aluminium Institute (IAI), совокупный объем выпуска алюминия в мире за 2020 год вырос на 2,5% и составил 65,28 млн тонн. Без учета Китая производство алюминия в мире выросло на 0,3%, до 27,95 млн тонн, а в Китае — на 4,3%, до 37,3 млн тонн. Таким образом, доля Китая в мировом производстве алюминия по итогам 2020 года составила 57,18%, причем с сентября 2020 года она устойчиво держится вблизи 58%.

По прогнозам американской алюминиевой компании Alcoa, мировое потребление этого металла в 2021 году прибавит 7% по сравнению с прошлым годом и достигнет 67 млн тонн. При этом потребление в Китае возрастет на 5% по сравнению с 2020 годом, а за его пределами — на 10% за счет восстановительного роста. Это будут самые высокие темпы роста с 2014 года.

По оценке WBMS, в 1 кв. 2021 г. видимый спрос на первичный алюминий вырос на 8,8% (г/г) и составил 17,21 млн т. Мировое производство выросло в январе-марте 2021 г. на 5,9% по сравнению с 1 кв. 2020 г. и должно было составить порядка 17,1 млн т.

Источник: International Aluminium Institute

С оживлением промышленности происходит восполнение запасов по всей производственной цепочке, что обеспечивает повышенный спрос в этот период. Цена алюминия за год с небольшим проделала путь с $1430 за тонну в начале апреля 2020 г. до $2530 за тонну в начале мая 2021 г.

Однако, как и в черной металлургии, в алюминиевой отрасли имеются избыточные производственные мощности, менее эффективные производства, которые в текущей ценовой ситуации могут быть возвращены в оборот. Это не считая ввода новых современных предприятий.

В России «РУСАЛ» в 2019 году запустил первую серию Богучанского алюминиевого завода мощностью 298 тыс. т в год. Полная проектная мощность БоАЗа составит почти 600 тыс. т. В Иркутской области строится Тайшетский алюминиевый завод мощностью 430 тыс. т.

В Китае только в прошлом году ввели в строй не менее шести производственных линий на 1,68 млн т. По расчетам S&P Global Platts в 2021 г. в Китае будет введено в строй порядка десяти новых заводов и производственных линий по выпуску первичного алюминия совокупной мощностью 2,98 млн т в год. Одновременно планировалось выводить из эксплуатации устаревшие мощности, но, похоже, что при текущей конъюнктуре этого пока не происходит. В апреле ежедневный выпуск алюминия в КНР достиг рекордного уровня 111,667 тыс. тонн. Благодаря этому мировое производство алюминия в апреле также вышло на рекордный среднесуточный уровень, составив 185,3 тыс. т.

Ожидается, что мощности по выпуску первичного алюминия в Китае достигнут пика к 2025 г. и стабилизируются на уровне около 45 млн т в год. В настоящее время они составляют уже около 43,5 млн т. При этом загрузка на начало мая составляет 39,71 млн т, т.е. еще сохраняются возможность увеличения выпуска.

Таким образом, и рынку алюминия в ближайшей перспективе не грозит дефицит металла.

При этом, конечно, стоит отметить, что алюминий имеет хорошие перспективы в «зеленом» будущем. Он широко используется и в строительстве, и в машиностроении, и в энергетике, и в упаковке, и в ТНП, и может использоваться еще больше. Металл хорошо подвергается вторичной переработке без потери свойств. И, главное, что он производится с использованием электроэнергии. Достаточно подключить производство к возобновляемым источникам энергии, например к ГЭС, и вы получаете продукцию без «углеродного следа». Этим сейчас как раз озабочены основные производители.

Согласно прогнозу International Aluminium Institute, к 2050 г. мировое потребление алюминия увеличится примерно на 80% по сравнению с текущими показателями и превысит 170 млн т в год. При этом производство первичного алюминия вырастет до 90 млн т, т.е. примерно на 40%, в то время как вторичная переработка увеличится с 31 до 80 млн т в год, т.е. в 2,5 раза.

Никель. Несмотря на пандемический провал прошлой весной, средняя цена никеля в 2020 году сохранилась на уровне 2019 года. В текущем году цена вернулась на шестилетние максимумы, однако в начале марта испытала резкую и значительную коррекцию.

Около 2/3 никеля используется черной металлургией для производства нержавеющей стали. Восстановление промышленного производства в Китае привело к устойчивому росту выпуска нержавеющей стали с высоким содержанием никеля и росту цены на никелевую руду. Потребление никеля другими секторами, такими как производство спецсталей, сплавов и гальванопокрытий, сократилось в 2020 году на 13% из-за падения спроса в аэрокосмической, автомобильной и нефтегазовой промышленности.

Исключением остается производство аккумуляторных элементов и батарей, которое является самым быстрорастущим потребителем никеля в последние несколько лет. В 2020 году спрос батарейного сектора на никель увеличился более чем на 10% на фоне больших объемов продаж электромобилей и гибридов в Европе, а также восстановления продаж в Китае.

По данным World Bureau of Metals Statistics (WBMS), производство рафинированного никеля в 2020 году составило 2419,1 тыс. т, а спрос — 2365,9 тыс. т, в силу чего рынок никеля оказался умеренно профицитным.

В 2021 году ожидается рост объемов рынка никеля как со стороны предложения — в основном благодаря увеличению объемов производства в Индонезии, так и со стороны спроса, благодаря умеренному росту производства нержавеющей стали в Китае, постоянному увеличению потребления никеля в батарейном секторе, а также восстановлению потребления в других секторах. По оценкам International Nickel Study Group (INSG), в 2021 г. рынок никеля вырастет на 12%, мировое потребление никеля возрастет до 2,67 млн т, а производство в пересчете на чистый металл увеличится до 2,72 млн. т.

В 1 кв. 2021 г. производство никеля составило 585,9 тыс. т, а видимый спрос — 604,4 тыс. т. При этом в Индонезии производство увеличилось до 198 тыс. т, что на 40% выше, чем в январе-марте 2020 г.

В начале марта цены на никель неожиданно пошли вниз, потеряв почти 20% после того, как китайский производитель нержавеющей стали Tsingshan Holding Group Co сделал заявление о готовности поставлять производителям аккумуляторов значительные объемы никелевого штейна (полуфабриката, получаемого из концентрата никелевой руды) со своих новых проектов в Индонезии.

Никель сохраняет долгосрочные перспективы роста спроса. Выпуск нержавеющей стали растет среднегодовым темпом около 5%. Батарейный спрос будет расти еще более высокими темпами за счет ускорения динамики производства электромобилей.

Но есть и угрозы — как со стороны спроса, так и со стороны предложения. Со стороны предложения — возможности Индонезии значительно увеличивать объемы добычи и производства более дешевого чернового ферроникеля, используемого для получения нержавеющей стали. А также появление относительно недорогих технологий получения сульфата никеля из руды, добываемой в Индонезии. Особенно преуспел в этом Китай. В силу этого более дешевый никель сможет составить конкуренцию высокосортному никелю в батарейном бизнесе. Со стороны спроса угрозу представляет появление новых типов аккумуляторов, в которых вместо никеля используются более дешевые и доступные железо или алюминий.

Металлы платиновой группы. Группа включает в себя прежде всего платину, палладий и родий. Впрочем, рынок родия очень небольшой. Хотя этот металл наиболее эффективен для использования в катализаторах и был бы востребован автомобильной промышленностью, объемы его предложения относительно невелики, он добывается только в качестве побочного продукта при добыче других металлов.

Более 80% палладия используется для производства автомобильных катализаторов. Он более эффективен, чем платина, и стал особенно востребован в производстве легковых автомобилей с повышением экологического стандарта до euro-6 и china-6. Благодаря этому цены на палладий за три последних года взлетели в три раза и сейчас находится немногим ниже максимальных значений в $3000 за унцию.

Рынок палладия остается дефицитным. В 2020 году промышленное потребление палладия снизилось на 13% до 9,7 млн унций в основном из-за падения автомобильной промышленности, связанного с коронавирусом. Тем не менее, средняя цена на палладий в 2020 году выросла на 43% по отношению к 2019 году. Мировое предложение палладия в прошлом году также уменьшилось на 13% до 9,3 млн унций в основном из-за снижения первичного производства в ЮАР на 28%. На поставки из этой страны в среднем приходится около 40% рынка палладия. Еще около 40% палладия поставляет российский «Норильский никель».

Восстановление объемов выпуска автомобилей промышленности увеличило спрос на палладий в 2021 г. Прирост в основном удовлетворяется за счет возобновления добычи в ЮАР и переработки накопленных запасов незавершенного производства. Тем не менее, дефицит металла в 2021 г. сохранится и даже увеличится примерно до 10% от объема спроса, поскольку поставки палладия в этом году сократил «Норникель». Это произошло из-за подтопления рудников «Октябрьский» и «Таймырский» и приостановки работы Норильской обогатительной фабрики.

Перспективы палладия связаны с динамикой выпуска автомобилей с ДВС, которая будет сдерживаться ростом выпуска электромобилей, не требующих наличия катализатора. Однако они нужны гибридным автомобилям, выпуск которых продолжает расти.

Перспективы роста добычи палладия пока не очевидны. Известно, что канадская Gen Mining намерена в ближайшие годы начать проект по добыче палладия и меди на месторождении Marathon на северо-востоке канадской провинции Онтарио, который может дать за три года 588 тыс. унций палладия. Высокие цены и спрос делают этот проект привлекательным. Также российский Polymetal готовит ТЭО проекта освоения расположенного в Карелии месторождения Викша, одного из самых больших месторождений металлов платиновой группы в мире, пригодное для разработки открытым способом, содержащее (по приблизительным подсчетам) 9,5 млн унций в палладиевом эквиваленте.

Весь рынок платины оценивается чуть более 8 млн унций в год. Это небольшой рынок емкостью менее $10 млрд. Со стороны потребления он примерно на 40% формируется автомобильной промышленностью, которая использует его в производстве катализаторов для автомобилей с дизельными двигателями, на 35% — ювелирной отраслью, еще около 19% — прочими отраслями промышленности, и около 6% — инвестиционным спросом. Около 70% добычи платины обеспечивает ЮАР.

В 2020 г. падение производства автомобилей с дизельными двигателями было более сильным, чем с бензиновыми. Спрос ювелирной отрасли из-за вспышки коронавируса снизился на 20%. На сопоставимую величину, порядка 20-24%, снизилось и предложение в связи с перебоями в работе рудников и остановкой плавильных мощностей в ЮАР. Таким образом, рынок платины оказался сбалансирован с профицитом металла на уровне около 0,2 млн унций, что ограничивает динамику цен.

В 2021 г. прогнозируется рост спроса со стороны автопрома на 13%, со стороны ювелирной промышленности — на 11%. При этом происходит быстрое восстановления поставок из ЮАР. Ожидается, что в 2021 г. профицит платины на рынке составит около 1 млн унций.

В связи с вероятностью снижения объемов выпуска дизельных автомобилей перспективы у платины не самые радужные. Платина, вытесненная из катализаторов палладием, могла бы отчасти восстановить позиции из-за дороговизны последнего, однако для сопоставимого эффекта ее требуется больше, чем палладия, что быстро нивелирует ценовую разницу.

Золото. Драгоценные металлы остаются защитным инвестиционным инструментом. Поэтому определяющим фактором для его стоимости является изменение инвестиционного спроса. В силу этого цены на золото отражают ожидания относительно перспектив экономики, оценку рисков, учитывают соотношение инфляции и ключевых ставок.

За два года с августа 2018 г. до августа 2020 г. цена золота выросла с $1200 более $2000 за унцию благодаря росту инвестиционного спроса, выраженного в притоке средств в золотые ETF. С восстановлением деловой активности инвесторы начинают искать другие объекты с перспективами роста. В 4 кв. 2020 г. и 1 кв. 2021 г. наблюдался чистый отток из золотых ETF. Цена золота опустилась к марту 2021 г. до уровня ниже $1700 за унцию. Во втором квартале нарастание инфляционных процессов и опасения относительно сворачивания сверхмягкой денежно-кредитной политики вернули золото до уровня чуть ниже $1900 за унцию.

Отметим, однако, что, невзирая на это, рынок золота также остается профицитным, поскольку объемы предложения превышают объемы спроса.

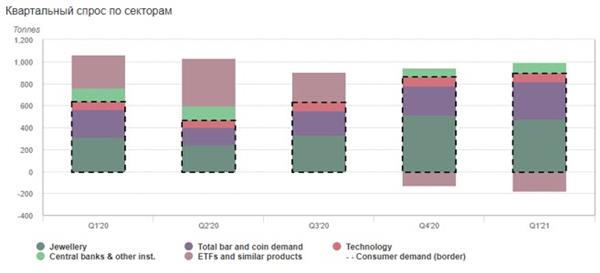

По данным World Gold Council, по итогам всего 2020 г. произошло общее снижение спроса на золото на 14% до 3759,6 тонны. При этом спрос на ювелирные украшения, обеспечивающий около половины спроса, на фоне пандемии COVID-19 и карантинов упал по итогам года на 34%, до 1411,6 тонны. Спрос на золото со стороны технологического сектора снизился на 7% до 301,9 тонны. Покупки драгметалла в резервы со стороны Центробанков упали на 59% и составили 272,9 тонны.

Что касается инвестиционного спроса, то в 2020 г. он вырос на 40% до рекордной отметки 1773,2 тонны. При этом спрос на инвестиционные слитки и монеты вырос только на 3% до 896,1 тонны. Зато золотые резервы ETF-фондов выросли в прошлом году на 877,1 тонны и достигли к концу года рекордных 3751,5 тонны.

Предложение золота снизилось в 2020 г. на 4% до 4633 тонн, и это было первое годовое снижение с 2017 г. Добыча драгоценного металла сократилась на 4% до 3401 тонн. Главной причиной снижения объемов добычи также стал коронавирус, поскольку некоторые золотодобывающие компании весной 2020 г. приостанавливали работу. Наибольшее сокращение добычи золота отмечалось в Китае — из-за ужесточения требований по защите окружающей среды, в Индонезии — в связи с переходом компании Freeport-McMoRan от карьерного к шахтному способу добычи на месторождении Grasberg, и в Перу — по причине приостановки работы месторождения Lagunas Norte.

По данным World Gold Council, в 1 кв. 2021 г. спрос на золото составил 815,7 т, что практически соответствует уровню 4 кв. 2020 г., но на 23% ниже по сравнению с 1 кв. 2020 г. Снижение было связано с сильным оттоком из глобальных золотых ETF на 130,0 т в 4 кв. 2020 г. и на 177,9 т в 1 кв. 2021 г.

В значительной части это было компенсировано сильным ростом спроса в других секторах. Так, спрос на ювелирные изделия подскочил на 52% и составил 477,4 т. Инвестиции в слитки и монеты в годовом сравнении выросли на 36% до 339,5 т. Центральные банки продолжали поддерживать высокие уровни чистых покупок: мировые официальные золотые резервы выросли на 95,5 т, что на 23% (г/г) ниже, но на 20% выше по сравнению с предыдущим кварталом. Технологический спрос вырос на 11% до 81,2 т, что чуть выше среднего квартального показателя за пять лет в 80,9 т.

При этом общий объем предложения золота в I квартале снизился на 4% (г/г), поскольку рост добычи перевешивается сокращением объемов вторичной переработки. По предварительным оценкам GlobalData, добыча золота в 2021 г. может вырасти до 113,9 млн унций (3543 т), а к 2024 г. этот показатель может составить 124,1 млн унций (3860 т).

Производство золота в РФ в 2020 году составило 340,17 т, что на 0,98% меньше результата 2019 года. Производство добычного золота подросло на 1,80%, до 291,21 тонны. При этом выпуск вторичного золота сократился на 17,87%, до 31,61 тонны, попутного – на 8,68%, до 17,35 тонны.

В России основным покупателем производимого золота долгое время был Банк России. Таким образом он не только формировал резервы, но и в значительной степени поддерживал отрасль золотодобычи. Все золото в слитках, что оставалось после ЦБ, выкупалось коммерческими банками, имеющими соответствующую лицензию. Однако уже в 2019 г. Банк России снизил закупку золота на 42%, а в 2020 г. объявил о полной приостановке покупок золота в резервы. Одновременно правительство сняло ограничения на экспорт золота. В 2020 г. из РФ на экспорт продано 320 тонн золота, т. е. величина, сопоставимая с годовым объемом производства.

Поскольку золото — это, скорее, инвестиционный актив, чем промышленное сырье, его динамика продолжит определяться состоянием глобальной финансовой системы. В условиях роста доходности по безрисковым финансовым инструментам фонды будут сокращать объемы вложений в золото. Однако покуда инфляционные ожидания и ослабление доллара будут сочетаться с продолжением политики низких учетных ставок и новых пакетов финансового стимулирования, золото сохранит привлекательность в качестве инвестиционного инструмента и продолжит аккумулировать избыточную ликвидность.

На фоне «перегретых» рынков и ожидания вероятной коррекции золото, «золотые» ETF и акции золотодобывающих компаний остаются интересными в качестве защитного актива.

Серебро. Важным отличием серебра от золота является его более широкое использование в промышленности. По итогам 2020 г. доля спроса на серебро со стороны промышленного сектора составила 36% в совокупном спросе на драгметалл (с учетом вложений ETF). Для сравнения, доля спроса на золото со стороны технологического сектора составила всего 8% в совокупном спросе.

Хотя глобальные поставки серебра в 2020 г. значительно снизились, поскольку добыча в ряде стран сильно пострадала от ограничений, падение физического спроса в большинстве его сегментов оказалось еще сильнее. Это привело к самому большому профициту на рынке серебра с 2010 г.

Согласно ежегодному обзору Silver Institute и Metals Focus добыча серебра испытала самый большой спад за десятилетие, снизившись на 5,9% до 784,4 млн унций (24,398 тыс. т). Вторичная переработка выросла на 6,8% до 182,1 млн унций (5,664 тыс. т). В целом предложение сократилось на 4,2% до 976,2 млн унций (30,363 тыс. т).

Мировой спрос на серебро сократился в 2020 г на 10,0% до 896,1 млн унций (27,872 тыс. т). В том числе объем промышленного спроса упал на 5,4% до пятилетнего минимума в 486,8 млн унций (15,141 тыс. т). Ювелирный спрос упал впервые с 2016, показав снижение на 25,8% до минимума за последние 10 лет в 148,6 млн унций (4,622 тыс. т), в основном из-за коронавирусных проблем в Индии и Китае. Инвестиционный спрос (без учета ETF) увеличился на 8,0% до 200,5 млн унций (6,236 тыс. т).

Динамика и структура мирового спроса на серебро

Вместе с тем важнейшей тенденцией на рынке серебра в прошлом году стало более чемчетырехкратное увеличение инвестиционного спроса на драгметалл со стороны биржевых фондов ETF. Так, объем чистых вложений этих фондов в серебро достиг рекордных 350 млн унций, что более чем в 4 раза превышает уровень 2019 г. и почти в 13 раз выше среднего значения запериод с 2010 по 2019 гг.

Динамика чистых вложений ETF в серебро

Источник: Metal Focus

В 2021 г. прогнозируется рост предложения серебра на 8,2% до 1056,3 млн унций (32,855 тыс. т), в том числе за счет роста добычи на 8,2% до 848,5 млн унций (26,391 тыс. т).

Рост потребления серебра ожидается на уровне 15,3% до 1033,00 млн унций (27,872 тыс. т.), в основном за счет роста спроса со стороны промышленности (на 7,6%), ювелирной отрасли (на 24,1%), и инвестиционного спроса (на 26,1%).

С учетом большого профицита серебро, обладавшее меньшей инвестиционной привлекательностью, слишком долго отставало от динамики золота, увеличивая спред между металлами до исторически максимальных значений. Однако по окончании 2 кв. 2020 г. приток избыточной ликвидности на финансовых рынках начал перераспределяться с золота на другие металлы, и особенно на серебро. Инвесторы поставили на схождение спреда, что вызвало стремительный рост стоимости серебра.

ДинамикакоэффициентаGold to Silver Ratio

Источник: macrotrends.net

Производство серебра в России в 2020 г. составило 965,73 т, показав снижение на 3,06%. В том числе производство добычного серебра снизилось на 10,18% до 438,35 т, попутного — на 5,76% до 319,05 т, а производство вторичного выросло на 22,84% — до 208,33.

В 1 кв. 2021 г. выпуск серебра в РФ вырос в годовом сравнении на 12,32% до 236,74 т, в том числе добыча на серебряных рудниках составила 100,85 т (+5,08%), добыча попутного серебра — 74,71 т (-7,05%), вторичного — 61,18 т (+77,69%).

Одним из ключевых факторов долгосрочного роста потребления серебра будет структурный переход вавтомобилестроении нагибридные иэлектрические двигатели, которые являются более емкими с точки зрения использования серебра в процессе ихпроизводства. Помимо этого, увеличение потребления серебра ожидается в производстве фотоэлектрических элементов для солнечной электроэнергетики. При этом сохраняется потребность в серебре в сегменте электроники иэлектротехники: точкой роста останется технология 5G, в которой активно используется этот драгметалл. Пока реализация этой технологии находится наначальных этапах, и спрос на серебро для 5G оценивается в 7,5 млн унций, нок2025году может достигнуть 16 млн унций, а к 2030 г. – 23 млн унций.

Таким образом, фундаментальные перспективы для рынка серебра выглядят довольно благоприятными, и в среднесрочной перспективе будут поддерживать цены наэтот драгметалл.

Выводы

Как мы видим, высокий рост цен обгоняет динамику реального спроса и стимулирует наращивание выпуска сырьевых товаров производителями. Ценовая динамика в большей степени обусловлена ростом избыточной финансовой ликвидности в экономике, чем реальным восстановлением промышленного роста — который, конечно, имеется, но сохраняет более скромный характер. К тому же, рост стоимости сырья запускает ускорение инфляционных процессов, что не может не беспокоить власти, которые будут предпринимать меры к «охлаждению» рынков.

В этой ситуации мы ожидаем скорого завершения первой фазы ценового роста и начала коррекции на сырьевых рынках. Возможно, мы увидим это уже во второй половине 2021 г. Коррекция цен на металлы, может, и будет оказывать давление на акции производителей, в связи с чем потенциал продолжения роста капитализации на текущий год становится ограниченным.

В то же время, благоприятная рыночная конъюнктура, увеличение объемов производства и экспорта продукции и более высокие по сравнению с предыдущими периодами цены на продукцию обеспечат производителям исключительно сильные финансовые результаты в 2021 г.

В перспективе перед отраслью стоит необходимость нового инвестиционного цикла для расширения и модернизации производственных мощностей. Это — задача уже недалеко будущего. Рост капитальных вложений сгладит для акционеров позитивный эффект от увеличения прибыли и снизит долю дивидендов.

Однако текущий год, когда доходы компаний растут, а увеличение капитальных затрат предстоит в будущем, будет благоприятным для акционеров. Компании воспользуются удачной конъюнктурой для возврата капитала акционерам через высокие дивиденды или программы обратного выкупа акций.

Рекомендации

Акции российских металлургов остаются привлекательным объектом для инвестиций. Во-первых, металлургическая отрасль, как и весь сырьевой рынок, находится в фазе подъема.

Во-вторых, российские металлургические компании хорошо интегрированы в сырье, имеют выход на экспортные рынки и поддерживаются развитием внутреннего рынка. Они являются бенефициарами реализации национальных инфраструктурных проектов, предполагающих рост спроса на стальную продукцию. Выход на премиальные внешние рынки в сочетании с доступом к дешевой ресурсной базе обеспечивают высокую рентабельность производства.

В-третьих, их предыдущий инвестиционный цикл остался в прошлом, а до следующей большой модернизации есть еще несколько лет. Ведущие российские металлургические компании имеют сейчас чрезвычайно низкую долговую нагрузку. Формируемый свободный денежный поток на 100% ежеквартально направляется ими на дивиденды, благодаря чему удается поддерживать высокую дивидендную доходность акций.

Вместе с тем одновременно с ростом стоимости акций капитализация российских металлургов по основным мультипликаторам приближается к среднеотраслевым значениям, что, с учетом странового риска, ограничивает потенциал продолжения роста. Однако они все еще интересны с точки зрения дивидендной доходности.

Основным риском для них сейчас остается риск мер административного воздействия со стороны государства в связи с резким ростом цен на прокат на внутреннем рынке.

|

ПАО «НЛМК» |

|

|

Тикер |

NLMK |

|

ISIN |

RU0009046452 |

|

Рыночная капитализация |

$ 22,0 млрд |

|

Enterprise value (EV) |

$ 24,1 млрд |

|

Текущая цена |

270,36 ₽ |

|

Целевая цена |

295,9 ₽ |

|

Потенциал роста |

9,4% |

|

Рекомендация |

Держать |

ПАО «НЛМК». Вертикально интегрированная металлургическая компания, крупнейший в России производитель стальной продукции с долей около 20%. Производственные активы Группы «НЛМК» расположены в России, Европе и США. Мощности по производству стали компании превышают 17 млн т в год.

НЛМК входит в число наиболее эффективных производителей с широким портфелем стальной продукции и высокой степенью обеспеченности ресурсами. Входит в топ-5 рейтинга конкурентоспособности международных металлургических компаний, подготовленного аналитическим агентством World Steel Dynamics.

Дивидендная политика НЛМК предполагает ежеквартальную выплату на дивиденды 100% свободного денежного потока. При этом для расчета свободного денежного потока в целях выплаты дивидендов компания использует нормализированный показатель инвестиций в сумме $700 млн в год, даже если фактические инвестиции будут выше этого уровня.

|

ПАО «Северсталь» |

|

|

Тикер |

CHMF |

|

ISIN |

RU0009046510 |

|

Рыночная капитализация |

$20,2 млрд |

|

Enterprise value (EV) |

$21,8 млрд |

|

Текущая цена |

1 783,4 ₽ |

|

Целевая цена |

1 948,7 ₽ |

|

Потенциал роста |

9,3% |

|

Рекомендация |

Держать |

Мы рекомендуем «Держать» акции ПАО «НЛМК» с целевой ценой 295,9 руб. Потенциал роста в перспективе 12 месяцев составляет 9,4%.

ПАО «Северсталь». Высокоэффективная металлургическая компания с первоклассными производственными активами в России и за рубежом, полностью обеспеченная ресурсами и нацеленная на лидерство в отрасли. На долю «Северстали» приходится около 16% объема выпуска стали в стране. «Северсталь» проводит клиентоориентированную трансформацию бизнеса, выстраивая цепочки от производства первичного металла до конечного продукта с требуемыми свойствами, инвестирует в новые сегменты и ищет возможности расширения бизнеса.

При этом «Северсталь» поддерживает низкий уровень долговой нагрузки и высокую планку дивидендных выплат даже в условиях роста инвестиционной программы: инвестиции, превышающие $800 млн, исключены из расчета дивидендной базы. Годовая дивидендная доходность владения акциями компании в среднем составляет более 10%.

|

ПАО «ММК» |

|

|

Тикер |

MAGN |

|

ISIN |

RU0009084396 |

|

Рыночная капитализация |

$ 10,0 млрд |

|

Enterprise value (EV) |

$ 10,1 млрд |

|

Текущая цена |

65,6 ₽ |

|

Целевая цена |

77,1 ₽ |

|

Потенциал роста |

17,5% |

|

Рекомендация |

Покупать |

Мы рекомендуем «Держать» акции ПАО «Северсталь» с целевой ценой 1 948,7 руб. Потенциал роста в перспективе 12 месяцев составляет около 9,3%.

ПАО «ММК». Крупная российская металлургическая компания, на которую приходится около 17% российского производства стали. ММК поддерживает высокую загрузку производственных мощностей, постоянно ведет их обновление, имеет в портфеле большую долю продукции с высокой добавленной стоимостью. Ориентированный преимущественно на внутренний рынок, ММК получает максимум выгоды от реализации инфраструктурных проектов и поддержки строительной отрасли.

Актуальная дивидендная политика ММК предполагает распределение на дивиденды до 100% FCF. Компания входит в число эмитентов с самой высокой доходностью акций.

Мы рекомендуем «Покупать» акции ПАО «Магнитогорский металлургический комбинат» с целевой ценой 77,1 руб. Потенциал роста в перспективе 12 месяцев составляет 17,5%.

|

ОК «РУСАЛ» |

|

|

Тикер |

RUAL |

|

ISIN |

RU000A1025V3 |

|

Рыночная капитализация |

$ 11,7 млрд |

|

Enterprise value (EV) |

$ 17,3 млрд |

|

Текущая цена |

56,55 ₽ |

|

Целевая цена |

61,5 ₽ |

|

Потенциал роста |

8,8% |

|

Рекомендация |

Покупать |

МКПАО «ОК РУСАЛ». Практически вся алюминиевая отрасль России представлена группой «РУСАЛ», на заводах которой производится 100% российского первичного алюминия. Компания — третья, а за исключением Китая — первая в мире, с долей глобального производства глинозема и первичного алюминия около 6%. Более 80% произведенного алюминия продается на экспорт.

В условиях перехода к «зеленой» экономике и предстоящего введения «углеродного налога» «РУСАЛ» имеет важное преимущество, поскольку 90% алюминия производит с помощью электроэнергии, получаемой от ГЭС, т.е. от возобновляемых, а не ископаемых источников энергии. Это позволяет ему продвигать свою продукцию как «чистую» даже самым придирчивым потребителям.

Более того, «РУСАЛ» намерен выделить активы с высоким «углеродным» следом в отдельную компанию, и продвигать свою продукцию как на 100% чистую от углеродных выбросов. Это с опережением создает ему большие преимущества на рынке алюминия, поскольку производители товаров будут выбирать поставщиков, которые гарантируют им минимальный углеродный след исходного сырья.

В то время как другие производители металлов будут нести капитальные затраты на модернизацию для снижения выбросов, увеличивать долг и снижать дивиденды, «РУСАЛ», наоборот, сможет сокращать долг и вернется к выплате дивидендов. Это должно стать драйвером для роста его акций в следующие годы.

|

ГМК «Норильский никель» |

|

|

Тикер |

GMKN |

|

ISIN |

RU0007288411 |

|

Рыночная капитализация |

$ 58,2 млрд |

|

Enterprise value (EV) |

$ 63,6 млрд |

|

Текущая цена |

27 064 ₽ |

|

Целевая цена |

31738 ₽ |

|

Потенциал роста |

17,3% |

|

Рекомендация |

Покупать |

Наша рекомендация — «Покупать» акции ОК «РУСАЛ» с целевой ценой 61,5 руб., уже близка к исполнению. Оставшийся потенциал роста снизился до 8,8%, что соответствует рекомендации «Держать». С большой вероятностью после достижения цели мы будем пересматривать оценку компании в сторону повышения.

ПАО «ГМК «Норильский никель». Диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов. Компания занимает первое место в мире по производству палладия с долей 41% рынка, первое место по производству никеля с долей около 14% по никелю вообще и 24% по высокосортному рафинированному никелю, четвертое место по производству платины с долей 11% рынка и родия с долей 9% рынка, а также восьмое место по добыче кобальта (3%) и 11 место по добыче меди (3%).

«Норникель» — компания с самой высокой рентабельностью в отрасли. Снижение объемов добычи в 1 половине 2021 г. в связи с подтоплением рудников и аварией на НОК, будет компенсировано высокими цена на металлы. Вместе с тем эффект от аварий не позволил акциям «Норникеля» в полной мере реализовать потенциал роста, который все еще остается достаточно высоким.

Компания увеличивает капитальные вложения и переходит к практике выплаты на дивиденды 50% свободного денежного потока. В перспективе 2-3 лет ожидается выделение нового медного «Быстринского» проекта в отдельную компанию с распределением контрольной доли «Норникеля» в нем между акционерами.

|

Freeport-McMoRan Inc |

|

|

Тикер |

FCX |

|

ISIN |

US35671D8570 |

|

Рыночная капитализация |

$59,9 млрд |

|

Enterprise value (EV) |

$ 73,8 млрд |

|

Текущая цена |

$ 40,87 |

|

Целевая цена |

Пересмотр |

|

Потенциал роста |

|

|

Рекомендация |

Покупать (Исполнена) |

Мы рекомендуем «Покупать» акции ГМК «Норильский никель» с целевой ценой 31 738 руб. Потенциал роста в перспективе 12 мес. составляет 17,3%.

Freeport-McMoRan Inc. (FCX) — один из крупнейших мировых производителей меди, занимающий четвертое место по объемам добычи с долей рынка около 5%. Кроме меди компания добывает молибден и золото.

Рудники компании расположены в США, Южной Америке и Индонезии. Компания выигрывает от значительного роста цен на медь и от восстановления объемов добычи меди и золота на своих рудниках в Индонезии после перехода от карьерного к шахтному способу.

В феврале компания утвердила новую финансовую политику в целях поддержания сильного баланса, увеличения доходов акционеров и расширения возможностей для будущего роста. В частности, возобновились квартальные выплаты дивидендов. Решено платить по $0,3 на акцию в год, или по $0,075 в квартал. После снижения величины чистого долга до уровня ниже $4 млрд FCX намерена возвращать акционерам не менее 50% свободного денежного потока.

Чуть более чем за год капитализация компании выросла в 7 раз. В феврале мы рекомендовали «Покупать» акции Freeport-McMoRan с целевой ценой $ 43,6 в текущем году. С тех пор акции выросли на 14,5%. Целевая цена была достигнута. В связи с этим мы считаем рекомендацию исполненной. По основным коэффициентам, рассчитанным с учетом текущей цены и данных последней отчетности, оценка компании соответствует средней по отрасли. Дальнейший потенциал роста акций FCX в настоящий момент выглядит ограниченным. В связи с этим мы намерены подготовить новый обзор по компании Freeport-McMoRan.

|

ПАО «Полюс» |

|

|

Тикер |

PLZL |

|

ISIN |

RU000A0JNAA8 |

|

Рыночная капитализация |

$ 29,1 млрд |

|

Enterprise value (EV) |

$ 31,4 млрд |

|

Текущая цена |

15 698,5 ₽ |

|

Целевая цена |

17363 ₽ |

|

Потенциал роста |

10,6% |

|

Рекомендация |

Покупать |

ПАО «Полюс». Рост инфляции в сочетании с обещаниями мировых ЦБ удерживать низкие ставки возвращают инвестиционную привлекательность золоту и поднимают его котировки. На фоне перегретых фондовых и товарных рынков акции золотодобывающих компаний снова становятся страхующим элементом портфелей.

«Полюс» — крупнейший производитель золота в России и одна из ведущих золотодобывающих компаний в мире, имеющая самые низкие затраты на унцию добытого золота. Одна из немногих в мире, у кого есть перспектива значительного роста объемов добычи — после освоения месторождения «Сухой Лог».

Мы рекомендовали «Покупать» акции ПАО «Полюс» с целевой ценой 17363 руб. в среднесрочной перспективе. К настоящему времени значительная часть потенциала отработана.

|

Polymetal International PLC |

|

|

Тикер |

POLY |

|

ISIN |

JE00B6T5S470 |

|

Рыночная капитализация |

$ 11,4 млрд |

|

Enterprise value (EV) |

$ 12,8 млрд |

|

Текущая цена |

1 775,1 ₽ |

|

Целевая цена |

2 096,0 ₽ |

|

Потенциал роста |

18,1% |

|

Рекомендация |

Покупать |

Polymetal International PLC. Группа Polymetal является второй по величине золотодобывающей компанией и крупнейшим производителем серебра в России. Входит в топ-10 публичных золотодобывающих компаний мира и в топ-5 мировых производителей серебра.

Продажи золота приносят более 80% выручки компании. Выручка группы Polymetal формируется в долларах США, в то время как основная часть затрат выражена в российских рублях и казахстанском тенге. Мы считаем Polymetal перспективной и растущей компанией, которая все еще оценивается рынком с дисконтом к конкурентам, в силу чего ее акции сохраняют потенциал роста.

Мы рекомендуем «Покупать» акции Polymetal с целевой ценой 2096 руб. Потенциал роста в среднесрочной перспективе составляет 18,1%.

Наши текущие рекомендации по акциям отраслевых эмитентов

|

Эмитент |

Рекомендация |

Текущая цена |

Целевая цена |

Потенциал |

|

НЛМК |

Держать |

270,36 руб. |

295,9 руб. |

9,4% |

|

Северсталь |

Держать |

1 783,4 руб. |

1948,7 руб. |

9,3% |

|

ММК |

Покупать |

65,6 руб. |

77,1 руб. |

17,5% |

|

Норильский никель |

Покупать |

27 064 руб. |

31 738 руб. |

17,3% |

|

РУСАЛ |

Покупать |

56,55 руб. |

61,5 руб. |

8,8% |

|

Freeport-McMoran |

Покупать (исполнено) |

$40,87 |

Пересмотр |

|

|

Полюс |

Покупать |

15 698,5 руб. |

17 363 руб. |

10,6% |

|

Polymetal |

Покупать |

1 775,1 руб. |

2 096 руб. |

18,1% |

Читать обзор полностью