Вчерашний день крайне сложно назвать даже легкой разминкой, перед днем сегодняшним. Хотя бы по причине того, что он был гораздо менее насыщен событиями, нежели то, что ждет нас сегодня. Да и сами выходившие данные, не так уж и важны были. Так что не удивительно, что по итогам дня, и единая европейская валюта, и фунт, по сути дела, остались практически неизменными. Другое дело, что участники рынка явно хотели хоть немного размяться, что нашло свое отражение в колебаниях котировок, то вверх, то вниз.

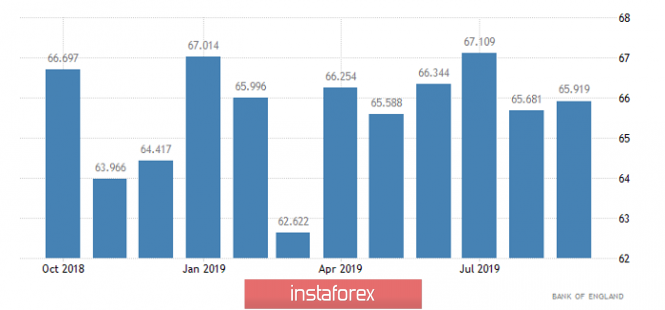

Причиной подобных заскоков стали различные макроэкономические данные, которые, как водится, вышли не такими ,как ожидалось. В частности, данные Nationwide должны были показать неизменность темпов роста цен на жилье, но по факту, они продемонстрировали ускорение с 0,2% до 0,4%. Но не успели все порадоваться столь замечательным новостям, как вышли данные по потребительскому кредитованию, показавшие, что в сентябре, его объем составил 828 млн. фунтов, против 969 млн. фунтов в августе. То есть на лицо явное снижение потребительского кредитования, что должно оказать негативное воздействие и на потребительскую активность. Правда чуть позже. Однако, на рынке кредитования есть и улучшения, касающиеся довольно важного сегмента экономики Соединенного Королевства. Дело в том, что число одобренных заявок на ипотеку увеличилось с 65 681 до 65 919. Но нужно отметить, что одобренная заявка еще не означает, что заемщики воспользуются предоставленной возможностью. Ведь банки могут одобрить заявку, но по такой ставке, которая не устраивает потенциального заемщика. Так что эти самые одобренные заявки не обязательно превратятся уже в выданные кредиты.

Число одобренных заявок на ипотеку (Великобритания):

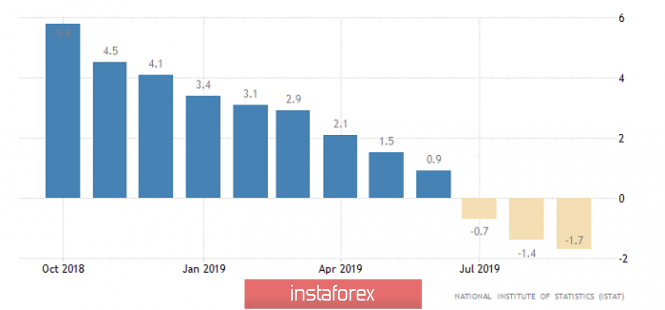

Тем временем, на континенте тоже не скучали. Например, в Испании радовались, так как темпы роста розничных продаж не остались неизменными, а ускорились с 3,3% до 3,4%. А вот на соседнем полуострове немного призадумались, так как цены производителей в Италии продолжают снижаться. Темпы их спада усилились с -1,4% до -1,7%. При этом, данные из Италии имеют несколько больший вес, так как это третья экономика зоны евро, тогда как Испания лишь четвертая. Тем не менее, данные по розничным продажам дают надежду на то, что инфляция в Европе может хоть немного подрасти. Вот только устойчивая динамика цен производителей в Италии вызывает немалое беспокойство.

Цены производителей (Италия):

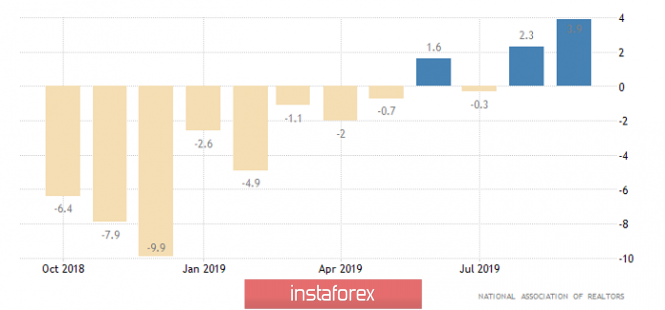

Макроэкономическая статистика в Соединенных Штатах вообще оказалась абсолютно не такой, как предполагалось. Ожидалось, что данные S&P/CaseShiller покажут ускорение темпов роста цен на жилье с 2,0% до 2,1%, но они оказались неизменными. Зато порадовали данные по незавершенным сделкам по продаже жилья, темпы роста которых увеличились с 2,5% до 3,9%, вместо того чтобы снизиться до 1,4%. Это указывает на высокий потенциал роста активности на рынке недвижимости, уже в течении ближайшего месяца.

Незавершенные сделки по продаже жилья (Соединенные Штаты):

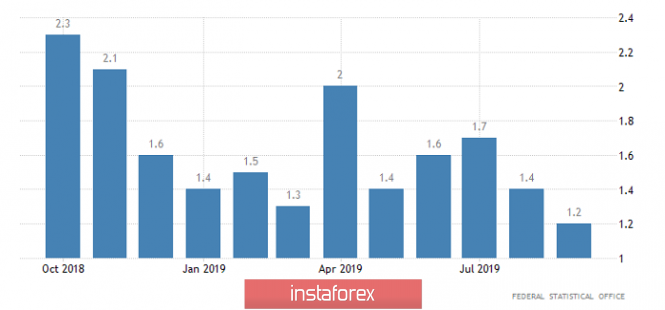

Сегодня же ожидается целый ворох макроэкономических данных, а также итоги заседания Федерального комитета по операциям на открытом рынке. Единственное, сегодня нет никаких новостей из Великобритании. По крайней мере экономического характера. А так, британские политики могут выкинуть очередной фокус с Brexit’ом, и вновь перевернуть все вверх тормашками. Однако этот процесс совершенно не предсказуем, так что будем исходить из того, что имеем. А тем временем, в Испании уже вышли данные по инфляции, характер которых совпал со вчерашними данными по розничным продажам, и темпы роста цен остались неизменными. Прогнозировалось ее замедление с 0,1% до 0,0%. Неизменным остался и уровень безработицы в Германии, что конечно же важнее, нежели инфляция в испании. Однако, гораздо важнее, что происходит с инфляцией в самой Германии, где как ожидается, она может замедлиться с 1,2% до 1,1%. И это однозначно будет являться исключительно негативным фактором.

Инфляция (Германия):

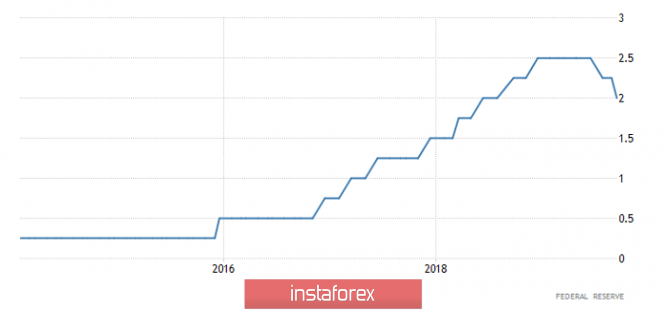

Тем не менее, все это меркнет на фоне того, что сегодня будет происходить в Соединенных Штатах. И речь не только о заседании Федерального комитета по операциям на открытом рынке, так как до оглашения его итогов, предстоит еще много чего интересного. Начнется все с данных ADP по занятости, которая должна возрасти на 120 тыс., против 135 тыс. в предыдущем месяце. То есть на лицо замедление темпов роста занятости, что на пугает многих участников рынка, в преддверии публикации доклада Министерства труда Соединенных Штатов. Но плохие новости с этого только начинаются, так как первая оценка ВВП за третий квартал может показать дальнейшее замедление темпов экономического роста. более того, темпы роста, впервые с 2016 года, могут опуститься ниже 2,0%, что ещё больше всех убедит в том, что в американской экономике вот вот начнется рецессия. Ну а итоги заседания Федерального комитета по операциям на открытом рынке окончательно добьют доллар, ведь почти наверняка, ставку рефинансирования снизят с 2,00% до 1,75%. Стоит отметить, что в прошлый раз, Джером Пауэлл убеждал всех в том, что Федеральная Резервная Система не видит никаких признаков приближения рецессии. Хотя ставку рефинансирования все равно снизили. Получается, что успокаивая всех в том, что нет никакой угрозы экономическому росту, Федеральная Резервная Система, два заседания подряд снижает ставку рефинансирования. После такого, никакие слова представителей Федеральной Резервной Системы не будут иметь значение, так как участники рынка будут уверены в том, что регулятор лишь пытается всех успокоить, чтобы не допустить паники. Так как рецессия не просто неизбежна, а уже начинается, и ее масштабы будут просто ужасающими. Ведь ничем другим, столь стремительное смягчение параметров монетарной политики, объяснить им довольно сложно. Если только не согласиться с утверждением о том, что это слабость Федеральной Резервной Системы перед оказываемым на нее давлением со стороны финансового сектора.

Ставка рефинансирования (Соединенные Штаты):

Нужно признать, что на фоне новостей, которые будут поступать из Соединенных Штатов, уровень инфляции в Германии, вообще никому не интересен. По крайней мере сегодня. Так что не важно, на сколько она там сегодня снизиться, единая европейская валюта все равно будет расти, и ориентиром выступает 1,1175. Хотя скорее это первая остановка на перекур.

Чтобы изменить этот настрой, британским политикам придется выкинуть действительно экстравагантный фокус. Но складывается ощущение, что они пока пытаются сами разобраться в той каше, которую заварили. Так что не стоит ждать вмешательства британского политического класса. Следовательно, фунт имеет неплохие шансы подрасти до 1,3000.

У рубля же ситуация немного иная, так как когда станут известны итоги заседания Федерального комитета по операциям на открытом рынке, торги по рублю будут уже закрыты. Так что отыгрывать эту новости он будет только завтра. Однако, дело в том, что сегодня состоится очередной аукцион по размещению ОФЗ, и есть все основания полагать, что он окажется не таким уж и удачным. Ведь после того, как Банк России снизил ключевую ставку с 7,00% до 6,50%, доходность всех последующих выпусков ОФЗ, автоматически снижается. Так что интерес к сегодняшнему аукциону будет несколько ниже, нежели к предыдущему. Ну а это подсказывает, что и спрос на рубль будет ниже, что может привести даже к его продажам. Так что доллар может подрасти до 64,00 рублей. Ну а снижаться он будет уже завтра на открытии торгов.

Материал предоставлен компанией InstaForex — www.instaforex.com