В июле 2018 года исполняется десять лет со дня завершения реорганизации РАО ЕЭС. Концепция реформы носила название «5+5» (пять лет на подготовку, пять лет на реализацию). Это была крупнейшая реформа естественной монополии, проведенная в столь короткий срок.

Реформа доказала, что в классической естественной монополии возможно развивать рыночные отношения (с 2011 по 2017 год конкуренция сдерживала рост цен на уровне 7%), но только за счет вынесения за периметр развития рынка всех социально чувствительных сегментов (поставки населению, регионы с низкими социально-экономическими показателями), отмечают эксперты АКРА.

Основные позитивные результаты реформы, по оценкам экспертов, за прошедшие годы — рост инвестиций и финансовое оздоровление сектора. С 2008-го по 2017-й установленная мощность российской энергосистемы повысилась на 14% (экономика за этот же период прибавила 11%), а средняя рентабельность по EBITDA в электроэнергетике выросла с 16 до 25.

Период с 2018-го по 2020-й будет отмечен самыми высокими финансовыми показателями за всю историю отрасли. Эти годы станут рекордными по уровню рентабельности, величине денежного потока и дивидендам. Способствовать этому будут завершение инвестиционных проектов (исключение — инвестпроекты «Росатома») и платежи по договорам о предоставлении мощности (пик выплат по ним приходится на последние четыре года), говорится в обзоре АКРА.

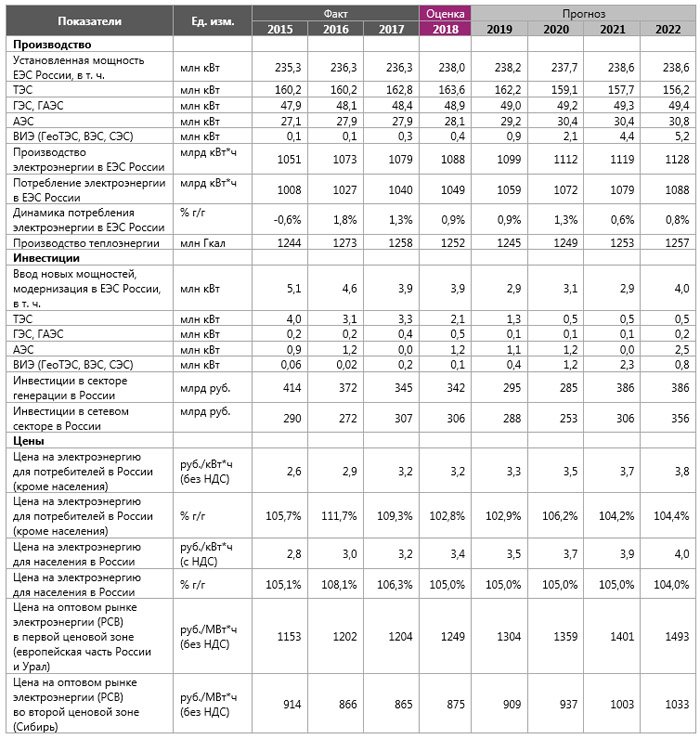

Таблица 1. Прогноз показателей российской электроэнергетики до 2022 года

По прогнозам АКРА, в этот период долговая нагрузка сектора опустится до 1,6х долг/EBITDA, а рентабельность по EBITDA вырастет до 24–26%. В 2016-м свободный денежный поток в секторе — впервые с начала инвестиций в ДПМ — стал положительным. Согласно ожиданиям АКРА, в положительной зоне он останется до начала 2020-х годов. Такая ситуация может стимулировать рост дивидендных выплат в секторе.

В начале 2020-х годов в энергетике может вновь начаться цикл роста инвестиций в рамках программы модернизации ТЭС и проектов цифровизации электросетей. Этот период совпадет с периодом снижения платежей по ДПМ, которые сегодня в секторе тепловой энергетики формируют ¾ EBITDA. Поэтому для реализации новой инвестиционной программы сектор вновь начнет наращивать долг.

С 2008 по 2017 гг рост тарифов на электроэнергию опередил инфляцию в1,3 раза для населения и в 1,6 раза для предприятий (его пик пришелся преимущественно на первые пореформенные годы, до 2011–2012, после чего регуляторная политика в ответ на резкий рост цен на электроэнергию была пересмотрена в сторону ужесточения). То есть тарифы дляпромышленных предприятий росли более высокими темпами (в 1,25 раза), азначит, одна из задач реформы по ликвидации перекрестного субсидирования так и не была решена.

Схема тарифообразования в России

Источник: расчеты АКРА