|

Магнит |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

4368 руб. |

|

Текущая цена: |

4003 руб. |

|

Потенциал: |

9% |

Инвестиционная идея

Магнит – один из крупнейших продуктовых ритейлеров в России с сетью более 18 тыс. магазинов. Помимо продуктов питания, продает бытовые товары, косметику, открывает сеть аптек и развивает собственное производство продуктов. Выручка в 2018 году достигла рекордных 1,24трлн. руб.

Мы подтверждаем по акциям Магнита рекомендацию «держать», но повышаем целевую цену с 4044 до 4368 руб. на фоне улучшения динамики сопоставимых продаж, повышения продовольственной инфляции, а также оптимизации операционных затрат и кредитного портфеля. Потенциал роста в перспективе 12 мес – 9%.

- Сопоставимые продажи в 4К18 показали рост на 0,6% благодаря увеличению среднего чека на 3,7% на фоне продовольственной инфляции и изменения ассортимента. Вместе с тем, результаты LFL вышли слабее конкурентов.

- Выручка компании в 2018 г. показала рост на 8,2% — до 1,24трлн. руб. благодаря расширению сети, но прибыль сократилась на 4,9%, до 33,8 млрд. руб. на фоне роста расходов, связанных с открытием магазинов. Частично это было компенсировано оптимизацией OPEX и рефинансированием кредитов под меньшую ставку.

- Планы по капитальным затратам 70-75 млрд. руб. в 2019 г. предполагают завершение проектов по собственному производству, открытие магазинов на сопоставимом с прошлым годом уровнем, инвестиции в аптеки и ультрамалые форматы, а также активную реновацию магазинов «у дома».

- Ритейлер таргетирует дивиденды в 2019 г. на уровне 28-29млрд. руб., но по нашим расчетам это приведет к увеличению долга.

- По нашим оценкам, в этом году прибыль покажет умеренный рост, ~8%, впервые за три года, но на фоне одновременно масштабных вложений в активы и выплаты дивидендов мы ожидаем увеличения долговой нагрузки.

- Акции выросли на треть от декабрьских уровней. Текущая оценка по мультипликаторам, 11-12 годовых прибылей, а также ожидаемая динамика доходов и долга соответствуют рекомендации «держать». Дисконт к аналогам в среднем составляет 9%.

|

Основные показатели обыкн. акций |

||||

|

Тикер |

MGNT |

|||

|

ISIN |

RU000A0JKQU8 |

|||

|

Рыночная капитализация |

408 млрд.руб. |

|||

|

Кол-во обыкн. акций |

101,91 млн |

|||

|

Free float |

71% |

|||

|

Мультипликаторы |

||||

|

P/E LTM |

12,1 |

|||

|

P/E 2019E |

11,2 |

|||

|

P/B LFI |

1,6 |

|||

|

P/S LTM |

0,3 |

|||

|

EV/EBITDA LTM |

6,1 |

|||

|

Финансовые показатели, млрд.руб. |

||||

|

|

2017 |

2018 |

||

|

Выручка |

1143 |

1237 |

||

|

EBITDA |

91,9 |

89,8 |

||

|

Чистая прибыль |

35,5 |

33,8 |

||

|

Дивиденд, руб. |

251 |

157 |

||

|

Финансовые коэффициенты |

||||

|

2017 |

2018 |

|||

|

Маржа EBITDA |

8,0% |

7,3% |

||

|

Чистая маржа |

3,1% |

2,7% |

||

|

ROE |

15,6% |

13,2% |

||

|

Чистый долг/EBITDA |

1,18 |

1,53 |

||

Краткое описание эмитента

Магнит – один из крупнейших продуктовых ритейлеров в России. Сеть насчитывает свыше 18 тыс. магазинов. Помимо продуктов питания, продает бытовые товары, косметику, открывает сеть аптек и развивает собственное производство продуктов. Выручка в 2018 году превысила 1,2 трлн.руб.

Структура капитала. После SPO в ноябре 2017 года количество акций составляет 101,91 млн обыкновенных акций. ВТБ принадлежит 17,3% акций, Марафон Групп ~13,3%, основателю компании Галицкому С.Н. принадлежит 3,05% акций. В свободном обращении ~71% акций. У Магнита также выпущены GDR с листингом на Лондонской Фондовой бирже из расчета 5 GDR =1 акция.

Финансовые показатели

- Сопоставимые продажи. Динамика сопоставимых продаж в 4К18 стала положительной, рост составил 0,6% г/г за счет увеличения среднего чека на 3,7% на фоне повышения продовольственной инфляции и работы с ассортиментом. Отток покупателей составил 3,0%. В сравнении с другими конкурентами рост LFL вышел слабее – 0,6% против +3,7% у Х5 и +2,1% у Ленты. Годовые сопоставимые продажи снизились на 2,5% на фоне снижения траффика на 2,6%, средний чек +0,1%.

- Прибыль и рентабельность. Продажи ритейлера в 2018 году показали рост на 8,2% до рекордных 1237 млрд.руб. при консенсусе Reuters 1257 млрд.руб. Рост был достигнут благодаря открытию новых магазинов – в прошлом году компания открыла 2049 net новых магазинов, торговая площадь увеличилась на 11,6% г/г. EBITDA в 2018 году составила 89,8 млрд.руб. (-2%), чистая прибыль 33,8 млрд.руб. (-4,9% г/г). Операционная рентабельность снизилась на фоне усиления конкуренции, промо, увеличения продуктов в категории «фрэш», а также увеличения расходов на аренду. Частично это было компенсировано экономией на оплате труда, коммунальных платежах и процентных расходах на фоне оптимизации кредитного портфеля. Эффективная процентная ставка по долгу снизилась, по нашим оценкам, на ~3%.

Компания консолидировала СИА на балансе, а также декабрьскую выручку фармдистрибьютора с малым влиянием на маржу основного бизнеса.

- Долг. Чистый долг увеличился к концу года на 27% до 137,8 млрд.руб. или до 1,53х EBITDA (1,18Х 2017) на фоне вложений в активы, в том числе покупки фармдистрибьютора СИА, а также обратного выкупа акций и выплаты дивидендов. Вместе с тем, компания оптимизировала кредитный портфель, и процентные расходы сократились на 20%.

- Инвестиционная программа на 2019 г. предполагает открытие магазинов на сопоставимом с прошлым годом уровнем — около 2000 в разных форматах, открытие 2000 аптек, запуск ультра малых форматов совместно с Почтой России, а также более активную реновацию магазинов «у дома». Компания планирует завершить ранее начатые проекты по собственному производству. Капитальные затраты оцениваются в 70-75 млрд.руб.

- Прогноз – рост прибыли впервые с 2015 г. В 2019 году мы ожидаем дальнейшего роста выручки на 12,3% до 1389млрд.руб. в основном за счет открытия новых магазинов, в том числе в новых форматах. Прибыль, по нашим оценкам, покажет рост впервые с 2015 года на 8% до 36,4 млрд.руб. за счет улучшения динамики сопоставимых продаж и оптимизации отдельных операционных расходов, в частности, на персонал. Вместе с тем, усиление конкуренции, вялый потребительский рынок и расходы на открытие новых магазинов приведут к снижению чистой маржи до 2,6% (2,7% 2018). Мы также ожидаем увеличения чистого долга на 13% до 155 млрд.руб. или 1,60х EBITDA (без учета перехода на новый стандарт учета аренды МСФО 16, который в перспективе приведет к большей EBITDA, меньшей чистой прибыли и росту долга).

Основные финансовые показатели

|

4К 2018 |

4К 2018 |

Изм., % |

2018 |

2017 |

Изм., % |

|

|

Выручка |

331 641 |

302 329 |

9,7% |

1 237 015 |

1 143 314 |

8,2% |

|

EBITDA |

23 219 |

22 253 |

4,3% |

89 827 |

91 644 |

-2,0% |

|

Маржа EBITDA |

7,0% |

7,4% |

-0,4% |

7,3% |

8,0% |

-0,8% |

|

Чистая прибыль |

8 429 |

7 867 |

7,1% |

33 812 |

35 539 |

-4,9% |

|

Маржа чистой прибыли |

2,5% |

2,6% |

-0,1% |

2,7% |

3,1% |

-0,4% |

|

Долговая нагрузка |

4К 2018 |

3К 2018 |

4К 2017 |

к/к |

YTD |

|

|

Чистый долг |

137 843 |

106 633 |

108 123 |

29% |

27% |

|

|

Чистый долг/ EBITDA |

1,53 |

1,20 |

1,18 |

0,33 |

0,36 |

|

|

Сопоставимые продажи |

4К 2018 |

3К 2018 |

2К 2018 |

1К 2018 |

2018 |

2017 |

|

LFL продажи, г/г |

0,60% |

-2,00% |

-5,20% |

-3,65% |

-2,50% |

-3,37% |

|

LFL траффик, г/г |

-3,00% |

-1,80% |

-2,10% |

-3,64% |

-2,60% |

-3,17% |

|

LFL чек, г/г |

3,70% |

-0,20% |

-3,10% |

-0,01% |

0,10% |

-0,21% |

Источник: данные компании, расчеты ГК ФИНАМ

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2017 |

2018 |

2019П |

2020П |

2021П |

|

Выручка |

1 143 |

1 237 |

1 389 |

1 576 |

1 764 |

|

Рост, % |

6,4% |

8,2% |

12,3% |

13,5% |

11,9% |

|

EBITDA |

91,9 |

89,8 |

97,2 |

113,2 |

127,7 |

|

Рост, % |

-14,8% |

-2,3% |

8,2% |

16,5% |

12,8% |

|

Маржа EBITDA |

8,0% |

7,3% |

7,0% |

7,2% |

7,2% |

|

Чистая прибыль |

35,5 |

33,8 |

36,4 |

45,8 |

53,6 |

|

Рост, % |

-34,7% |

-4,9% |

7,6% |

25,9% |

17,1% |

|

Чистая маржа |

3,1% |

2,7% |

2,6% |

2,9% |

3,0% |

|

ROE |

15,6% |

13,2% |

13,8% |

16,1% |

17,5% |

|

CFO |

61,0 |

92,8 |

70,7 |

82,1 |

93,4 |

|

CAPEX |

75,2 |

83,1 |

72,5 |

74,9 |

77,9 |

|

FCFF |

-3,8 |

18,0 |

7,6 |

17,3 |

26,5 |

|

FCFF с учетом процентов |

-14,1 |

9,7 |

-1,8 |

7,3 |

15,4 |

|

Чистый долг |

108,1 |

137,8 |

155,6 |

173,3 |

189,4 |

|

Ч.долг/EBITDA |

1,18 |

1,53 |

1,60 |

1,53 |

1,48 |

|

Дивиденды |

25 |

14 |

25 |

31 |

37 |

|

Норма выплат |

70% |

41% |

69% |

69% |

69% |

|

DPS, руб. |

251 |

137 |

245 |

309 |

362 |

|

Рост, % |

-10% |

-45% |

79% |

26% |

17% |

|

DY |

na |

na |

6,1% |

7,7% |

9,0% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

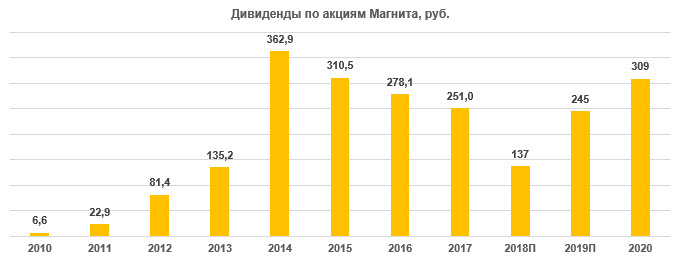

Дивиденды

Новый менеджмент пока не обозначил целевую норму выплат по дивидендам. В прошлом году ритейлер выплатил промежуточный дивиденд за 9 мес. в размере 137,4 руб. на акцию или всего 14 млрд.руб., а также провел обратный выкуп акций на сумму 18 млрд.руб. Суммарно возврат капитала акционерам составил 32 млрд.руб. или 95% годовой чистой прибыли. На конференц-колле менеджмент сообщил о том, что может выплатить 28-29 млрд.руб. в 2019 году. Это около 80% прибыли 2019П, и, по нашим оценкам, этот объем дивидендов приведет к увеличению долговой нагрузки на стадии активных инвестиций.

Наш прогнозный дивиденд 2019П 245 руб. на акцию или суммарно 25 млрд.руб. Дивидендная доходность 6,1%.

Источник: данные компании, прогнозы ГК ФИНАМ

Оценка

При оценке мы ориентировались на компании-аналоги в России и развивающихся странах в равной степени с применением странового дисконта 40%.

Текущая оценка по мультипликаторам и ожидаемая динамика показателей прибыли и долга в целом соответствует нашей рекомендации «держать», но мы повышаем целевую цену с 4044 руб. до 4368 руб. на 12 мес. на фоне улучшения динамики сопоставимых продаж, повышения продовольственной инфляции, а также оптимизации операционных и процентных расходов. Потенциал 9%.

|

Название компании |

Рын. кап, млн долл. |

P/E 2018Е |

P/E 2019Е |

P/E 2020Е |

EV / EBITDA 2018Е |

EV / EBITDA 2019Е |

EV / EBITDA 2020Е |

||

|

Магнит |

6 251 |

12,1 |

11,2 |

8,9 |

6,1 |

5,6 |

4,8 |

||

|

Х5 |

7 359 |

15,1 |

13,3 |

11,5 |

6,4 |

5,7 |

5,1 |

||

|

Лента |

1 627 |

8,2 |

7,5 |

7,0 |

5,6 |

5,2 |

5,0 |

||

|

О’KEY |

457 |

24,5 |

18,1 |

10,6 |

7,3 |

6,7 |

6,1 |

||

|

Российские аналоги, медиана |

13,6 |

12,2 |

9,8 |

6,2 |

5,6 |

5,1 |

|||

|

Аналоги из развивающихся стран, медиана |

22,0 |

17,9 |

15,9 |

10,4 |

9,6 |

8,4 |

|||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина

На недельном графике акции Магнита корректируются после роста. Уровень поддержки 3875, сопротивление — 4360.

Источник: charts.whotrades.com