Из-за снижения ставок, с одной стороны, и высокой инфляции, с другой, инвесторы вынуждены искать возможности для инвестирования в бумагах, по которым предлагается высокая премия. Однако кредитные спреды во всех эшелонах начали сужаться, так что количество подходящих инструментов уменьшается. Мы считаем, что выпуск Новотранс, 001Р-02 — отличный вариант зафиксировать конкурентную доходность, учитывая, что финансовое положение эмитента позволяет нивелировать нависшие риски.

| Эмитент* | Новотранс |

| Дата погашения | 16.04.2026 г. |

| Валюта | RUB |

| ISIN | RU000A103133 |

| Купон | 9,15% |

| Дюрация | 2,65 года |

| Доходность | 15,4% |

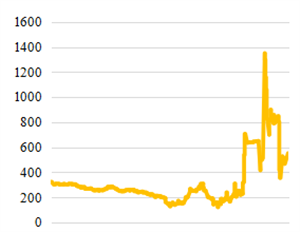

| G-spread выпуска | |

|

|

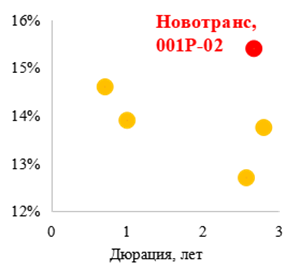

| Выпуск на фоне аналогов | |

|

|

«Новотранс» — один из крупнейших российских частных транспортных холдингов,специализирующийся на железнодорожных перевозках, вагоноремонтном бизнесе, реализации инфраструктурных проектов и стивидорной деятельности. Стабильно входит в ТОП-10 железнодорожных операторов по объемам перевозок грузов. Бóльшую часть выручки компания зарабатывает, оперируя собственным парком грузовых полувагонов.

На рынке железнодорожных перевозок сформировалась благоприятная рыночная конъюнктура: начиная со 2-го квартала 2021 года ставки на аренду полувагонов начали активный рост, в этом году данная тенденция сохранилась и, наиболее вероятно, серьезного разворота в ближайшем будущем не случится.

По итогам 2021 года «Новотранс» продемонстрировал отличные финансовые результаты, превзошедшие прогнозы менеджмента компании, что позволило ей подойти к текущему кризису в «хорошей форме». Риск ликвидности мы оцениваем ниже среднего, положительно оцениваем отсутствие у компании валютного риска и снижение уровня долговой нагрузки, несмотря на реализацию крупных инфраструктурных проектов.

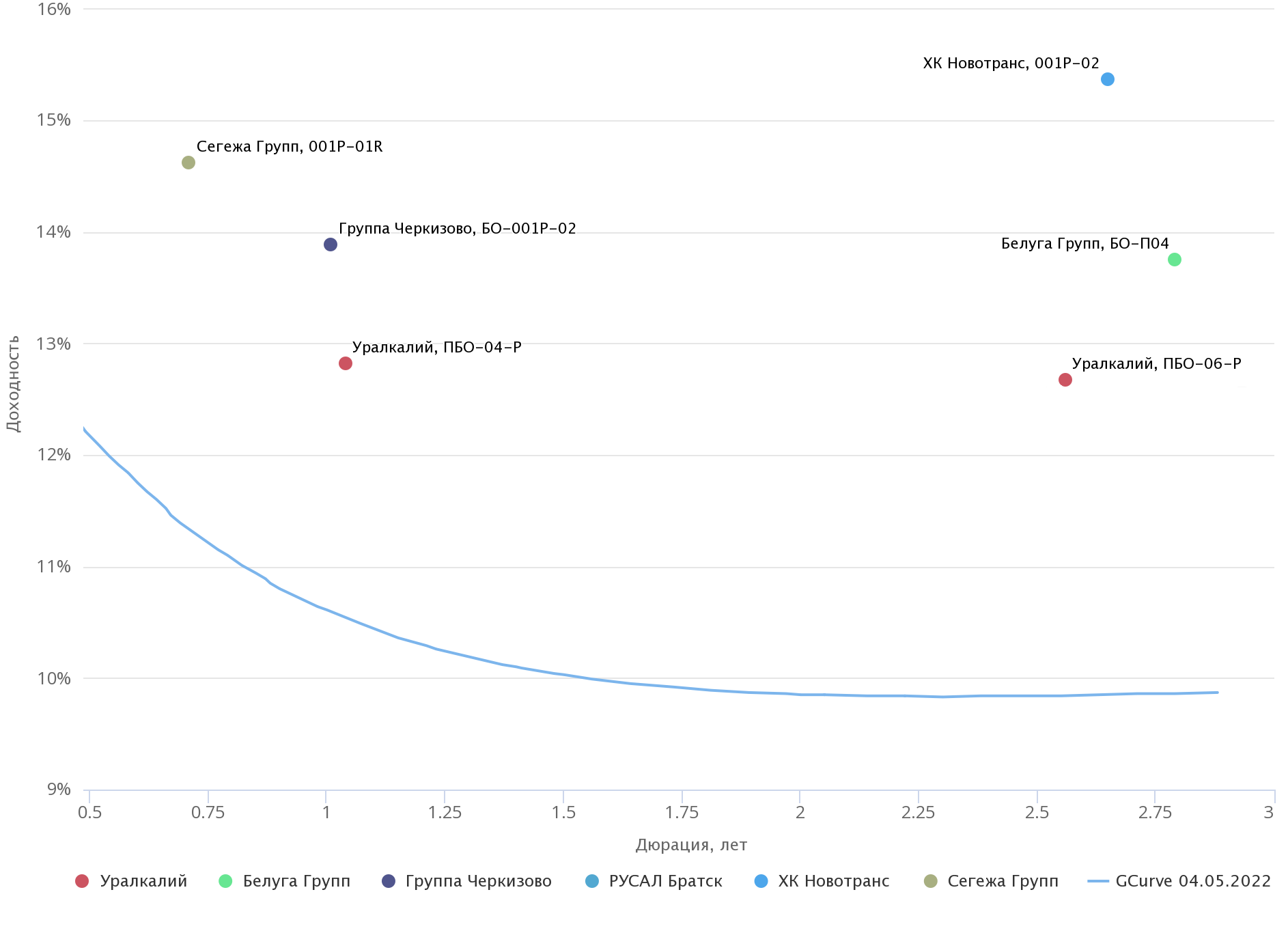

Спред доходности к кривой ОФЗ последнее время сужается ввиду повышенного интереса со стороны инвесторов и находится на уровне около 500 б.п., но при этом все равно примерно в два раза выше своих исторических значений и выглядит более привлекательно по сравнению с бумагами с аналогичным рейтингом (ruA+),поэтому инвесторам следует поторопиться, поскольку спред активно стремится к своим средним значениям.

Выпуск может быть интересен приформировании умеренно консервативного портфеля с целью удержания до погашения и увеличения средней доходности, при готовности инвестора принять соответствующие риски.

Риски:

- Слабая диверсификация выручки — более 70% поступает от перевозки грузов.

- Серьезная зависимость от основных клиентов по направлению железнодорожных перевозок — по итогам 2021 года существенная доля приходилась на «Металлоинвест» (28.9%), EVRAZ (18%) и ММК (17%).

- Рост долговой нагрузки в будущем в связи с капитальными затратами на реализацию крупных инвестиционных проектов: строительство терминала LUGAPORTи Балтийского вагоноремонтного завода.

- Принимая во внимание ограничения, накладываемые на отечественных экспортеров, будущее строящегося терминала LUGAPORT выглядит неопределенным, поскольку его главная задача — перенаправлять российские грузы, направленные на экспорт в Европу, из Прибалтики и Финляндии в Россию.

О компании

АО «ХК «Новотранс» — один из крупнейших частных транспортных холдингов в России, который специализируется на железнодорожных перевозках, вагоноремонтном бизнесе, реализации инфраструктурных проектов и стивидорной деятельности. В состав холдинга входит 29 дочерних компаний в разных регионах России и СНГ. Единственным акционером является Константин Гончаров.

Наглядная структура холдинга

Источник:презентация компании

Совокупный парк грузовых полувагонов компании составляет свыше 25 тыс. единиц, предназначенных для перевозки насыпных грузов, металлопродукции, лесоматериалов и др. Грузовая компания «Новотранс» стабильно входит в топ-10 железнодорожных операторовпо версии аналитического агентства INFOLine. Что касается сегмента ремонта подвижного состава, то, по данным компании, все заводы «Новотранса» входят в топ-5 российских вагоноремонтных предприятийпо объемам и качеству ремонта, а также по уровню развития технологий.

В июне 2019 года «Новотранс» начал оказывать стивидорные услуги, став генеральным агентом ФГУП «Росморпорт»и оператором автомобильно-железнодорожного паромного комплекса в порту Усть-Луга (Ленинградская область). Сейчас компания занимается реализацией масштабного проекта — строительством универсального торгового терминала LUGAPORTв порту Усть-Луга, который планируется завершить в 2024 году.

Операционный профиль

Деятельность, приносящая бóльшую часть выручки, — железнодорожные перевозки. Как уже было отмечено, парк «Новотранса» насчитывает более 25 тыс. грузовых полувагонов, большая часть (более 65%) находится в собственности, остальная — приходится на лизинг и аренду. Средний возраст вагонов составляет около 10 лет, что существенно сокращает затраты на ремонт состава и уменьшает требования по обновлению парка. Полувагоны предназначены для транспортировки грузов, не требующих защиты от атмосферных осадков, к которым относятся, помимо прочих, уголь, черные и цветные металлы, железная и марганцевая руда. В 2021 году объем перевозок превысил 36 млн тонн, что позволило холдингу занять 9-е местопо данному показателю среди крупнейших железнодорожных операторов России.

Структура выручки по итогам 2021 года

Источник:отчетность по МСФО

Выручка от перевозки грузов умеренно диверсифицирована: в рейтинговом заключении «Эксперт Ра» отмечается, что грузовая база компании по итогам первого полугодия 2021 года состояла на 32% из энергетических углей, на 21% из коксующегося угля и 40% из продукции металлургической промышленности.Клиентский портфель «Новотранса»также умеренно диверсифицирован. Несмотря на то что этот портфель насчитывает более 500 организаций, существенная доля приходится на «Металлоинвест» (28,9%), EVRAZ(18%) и ММК (17%).

Вагоноремонтный бизнес «Новотранса» представлен 4 действующими предприятиями:

- ООО «Каширский вагоноремонтный завод «Новотранс», г. Кашира

- ООО «Кузбасское вагоноремонтное предприятие «Новотранс», г. Прокопьевск

- ООО «Бийское вагоноремонтное предприятие «Новотранс», г. Бийск

- ООО «Вагоноремонтное предприятие «Новотранс», пос. Тайтурка

Еще одно предприятие — ООО «Балтийский вагоноремонтный завод «Новотранс», расположен в г. Волосово Ленинградской области — в процессе строительства, а завершение работ запланировано уже в этом году. После ввода в эксплуатацию Балтийского завода холдинг рассчитывает увеличить свою долю на рынке плановых вагоноремонтных работ до 25%, выйдя на первое место среди конкурентов в России.

Управлением вагоноремонтными активами холдинга занимается ООО «Ремонтная компания «Новотранс». Все активы по ремонту подвижного состава сосредоточены на стратегически важныхдля транспортной отрасли территориях — на полигонах Московской, Западно-Сибирской и Восточно-Сибирской железных дорог. В целом синергия операторского и вагоноремонтного бизнеса является серьезным фактором инвестиционной привлекательности холдинга.

Географическое расположение вагоноремонтных предприятий

Источник:презентация компании

Стивидорная деятельность занимает очень незначительную долю в выручке «Новотранса», но компания активно развивает данное направление, что является позитивным моментом ввиду дальнейшей диверсификации выручки. В 2018 году холдинг начал реализацию масштабного проекта — строительство торгового терминала LUGAPORTв порту Усть-Луга, который предусматривает создание комплексов по переработке навалочных, зерновых и пищевых грузов общим объемом 24,26 млн тонн в год. Выход на полную проектную мощность запланирован в 2024 году, а совокупные затраты на проект составят около 47 млрд руб.

Схема терминала LUGAPORT

Источник:официальный сайт проекта

Терминал необходим, чтобы перенаправлять грузы из Прибалтики и Финляндии в Россию, поскольку впервые российский порт на Балтике сможет предоставить возможность переваливать грузы в больших объемах. По оценке компании, стоимость перевалки грузов, переориентированных на LUGAPORT, составит около 17,5 млрд руб. ежегодно. Однако в настоящее время, принимая во внимание ограничения, накладываемые на российских экспортеров, будущее терминала выглядит неопределенным. При этом стоит отметить, что проект, несмотря на внешние условия, продолжает развиваться.

В 2019 году ООО «Стивидорная компания «Новотранс» стала генеральным агентом ФГУП «Росморпорт»и начала оказывать стивидорные услуги в порту Усть-Луга как оператор паромного комплекса, который обеспечивает стратегическое грузовое сообщение между Ленинградской и Калининградской областями без пересечения границ других государств. Холдинг провел реорганизацию грузовых и транспортных потоков, закупил новое оборудование для обработки зерновых грузов, увеличив скорость погрузки до 2 тыс. тонн в сутки. Также компания в рамках данного направления оказывает услуги по хранению грузов на крытых и открытых складах.

Ситуация на рынке полувагонов

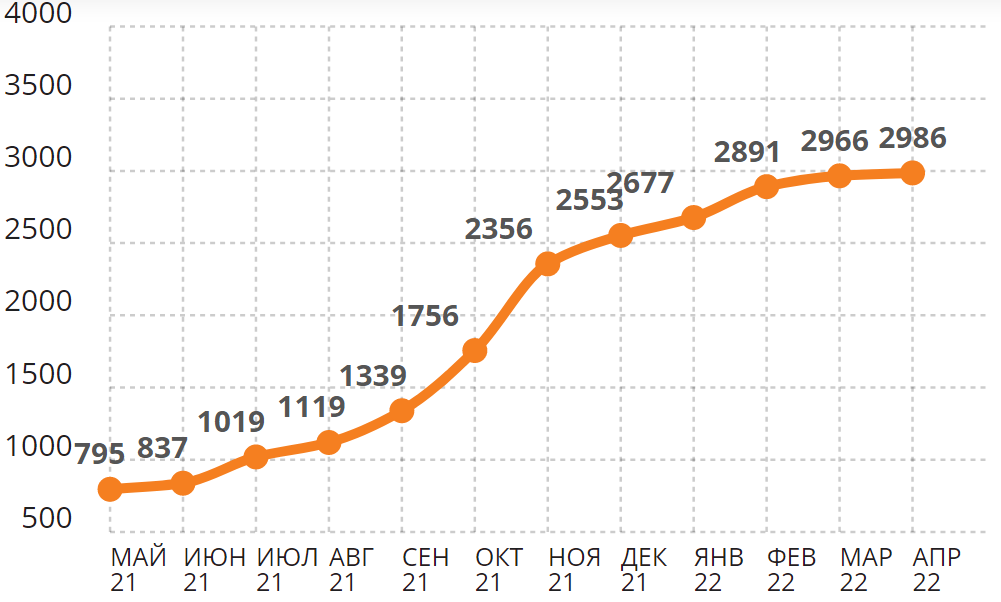

Поскольку основная часть выручки «Новотранса» приходится на железнодорожные перевозки, рассмотрим данное направление более детально. Эффективность бизнеса по оперированию парком полувагонов напрямую зависит от стоимости аренды, а цену и основной объем спроса на полувагоны формируют угольщики. Со 2-го квартала 2021 года ставки на аренду полувагонов начали активный рост на фоне восстановления мировой экономики и увеличения спроса на энергоносители, в том числе и на уголь.

Индекс суточной ставки предоставления полувагона

Источник:railcommerce.com

По данным Международного энергетического агентства, в 2021 г. производство электроэнергии с использованием угля по всему миру выросло на 9% по отношению к прошлому году и достигло своего исторического максимума. По оценкам агентства ожидается, что в 2022 г. потребление угля вырастетеще на 2% и останется на данном уровне минимум до 2024 г. Таким образом, потребность в угле останется достаточно высокой, что поддержит производство, а следовательно, и спрос на транспортировку. Более того, по информации Минэнерго РФ, экспорт российского угля к 2030 году может увеличитьсяс текущих 223 млн тонн до 276–356 млн тонн, при этом в Китай поставки могут вырасти в 2 раза. Принимая во внимание вышеперечисленные факты, мы считаем, что цены на аренду полувагонов в ближайшие несколько лет сохранятся на высоком уровне, а компании, специализирующиеся на железнодорожных перевозках, продолжат демонстрировать хорошие показатели.

По оперативным данным, погрузка на сети РЖД последние месяцы демонстрирует снижение, так в апреле показатель сократился на 5% г/г, до 102,4 млн тонн. Погрузка угля сократилась на 6,1% из-за ограничений со стороны европейских стран, но это не должно оказать сильного влияния на показатели «Новотранса», поскольку данный фактор нивелируется ростом погрузки черных металлов (+5,2%), а также высокими ценами на аренду полувагонов.

Финансовый профиль

Поскольку «Новотранс» оперирует в основном на территории РФ, то и выручку компания получает преимущественно в рублях. По итогам 2021 года выручка выросла на 19,2% г/г и составила 36,6 млрд руб., EBITDAувеличилась на 80,2%,до 16,4 млрд руб. Динамика показателей объясняется ростом цен на аренду полувагонов на фоне восстановления спроса в мировой экономике. У компании достаточно высокий показатель рентабельности по EBITDAдля транспортной отрасли(45% в 2021 году). Несмотря на то что по итогам 2021 года компании не удалось достигнуть докризисных уровней, показатели оказались значительно выше прогнозных оценок менеджмента компании (согласно прогнозу, выручка в 2021 году должна была составить 29,3 млрд руб., а EBITDA6,7 млрд руб.).

Динамика выручки, EBITDAи рентабельности EBITDA

Источник:отчетность по МСФО, расчеты ФГ «Финам»

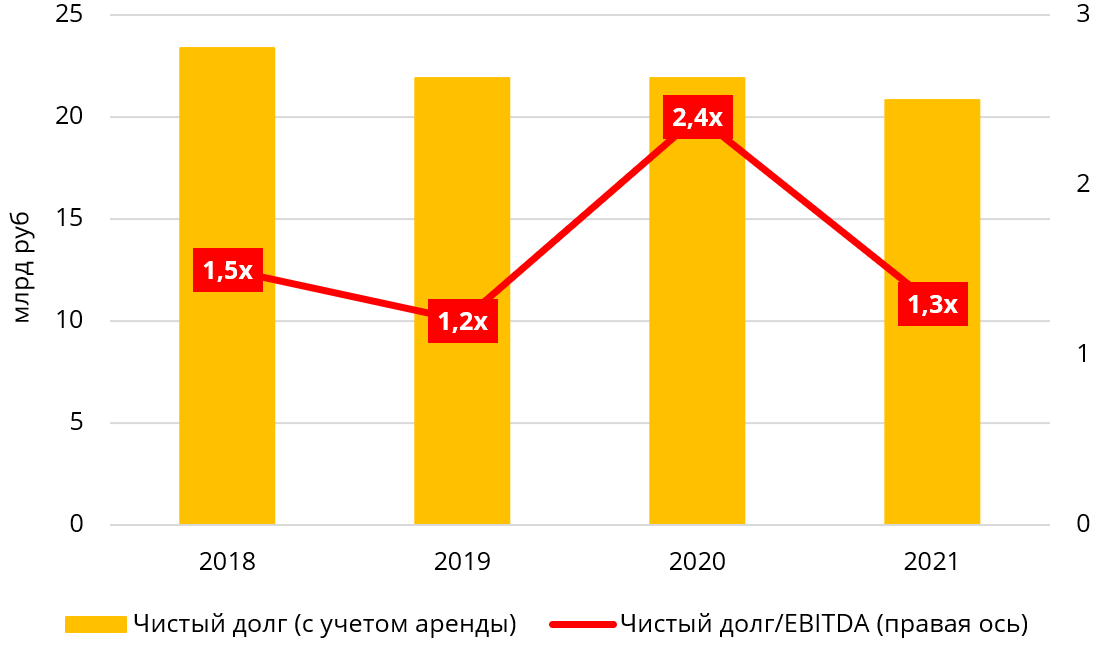

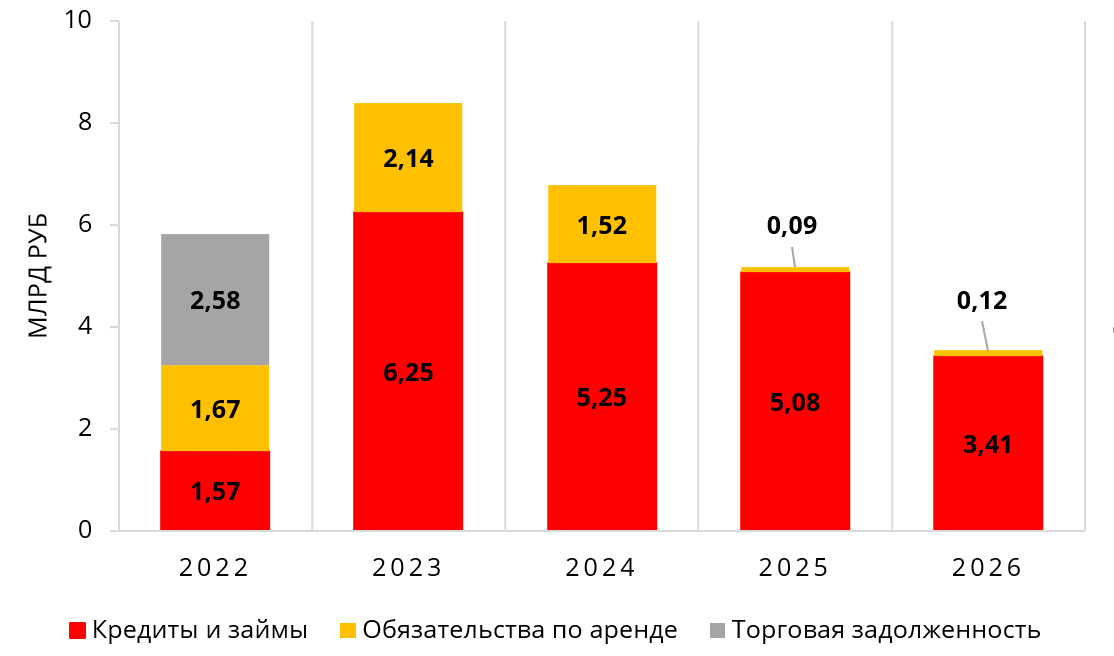

2021 года компания закончила с улучшением своих долговых метрик — чистый долг незначительно, но уменьшился, а отношение чистого долга к EBITDAсократилось до 1,3х (ожидалось 3,9х — лучше прогноза менеджмента), однако в ближайшие 2 года долговая нагрузка будет увеличиватьсяввиду реализации крупных инвестиционных проектов, но вряд ли будет находиться выше уровня 3х в терминах «Чистый долг / EBITDA». Уровень покрытия процентных расходов оценивается положительно— отношение EBITDAк процентным расходам в 2021 году составило 8,3х. Доля краткосрочного долга — 6,2%.

Динамика долговой нагрузки

Источник:отчетность по МСФО, расчеты ФГ «Финам»

Весь долг компании номинирован в рублях, так что валютный риск отсутствует. Структура обязательств выглядит следующим образом: 51% —облигационные займы(ХК Новотранс, 001P-01 объемом 6 млрд руб. с погашением в 2024 году и ХК Новотранс, 001P-02 объемом 5 млрд руб. с погашением в 2024 году), 27%—обеспеченные банковские кредитыв сумме 5,9 млрд руб. (обеспечены залогом подвижного состава), 22% —лизинг и аренда.По состоянию на 31 декабря 2021 года «Новотранс» не нарушал ковенанты по кредитным договорам. Банками-кредиторами являются Сбер, Банк «Россия», Альфа-Банк, «Открытие». Основные лизингодатели: «Открытие Лизинг», ФБГ, ВТБ Лизинг.

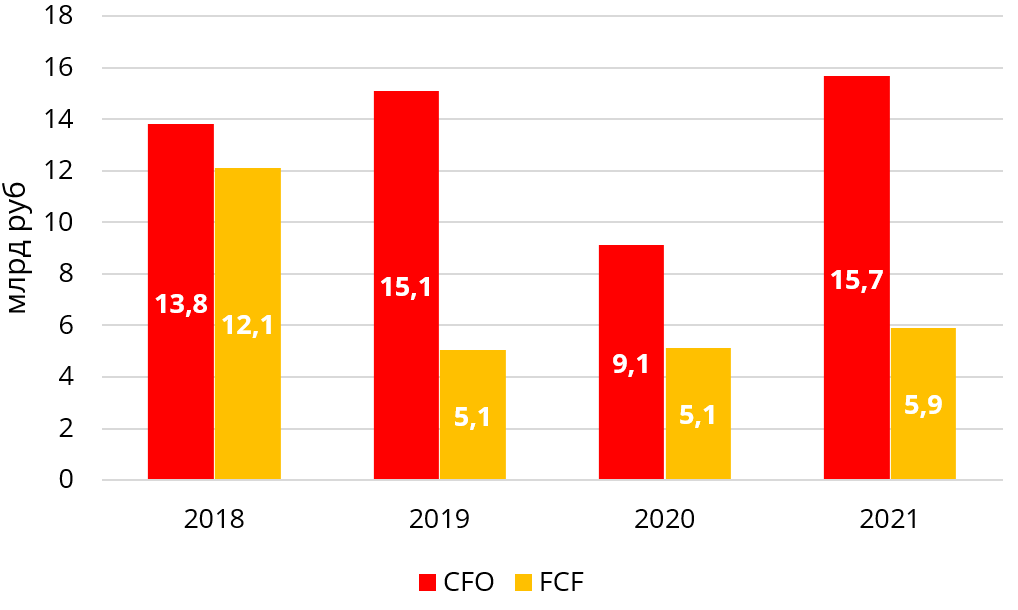

В 2021–2024 гг. «Новотранс» проходит пик капитальных затратиз-за реализации двух проектов: строительство терминала LUGAPORT(стоимость около 47 млрд руб.) и Балтийского вагоноремонтного завода (стоимость около 2,5 млрд руб.). По итогам 2021 года CAPEX составил10,1 млрд руб., а это 27,6% от выручки. Несмотря на высокие капитальные затраты,риск ликвидности мы оцениваем ниже среднего.Во-первых, коэффициент текущей ликвидности (отношение текущих активов к текущим обязательствам) составляет 0,91 и находится на приемлемом уровне, коэффициент абсолютной ликвидности (0,11) также в рамках допустимого диапазона. Во-вторых, у компании положительный свободный денежный поток. В-третьих, график погашения долга достаточно равномерен.

Динамика операционного и свободного денежных потоков

Источник:отчетность по МСФО, расчеты ФГ «Финам»

Финансовые обязательства «Новотранса» по срокам погашения

Источник:отчетность по МСФО

Выпуск 001Р-02

На фоне смягчения денежно-кредитной политики привлекательнее выглядят более длинные облигации. Более того, из-за ускорения инфляции инвесторам стоит обращать внимание на бумаги с высокой премией к ОФЗ, при этом принимая на себя соответствующие риски. Выпуск ХК Новотранс, 001Р-02 с погашением в апреле 2016 года, по нашему мнению, является подходящим инструментом.

Выпуск достаточно ликвидный, а текущая доходность выглядит привлекательнопо сравнению с бумагами эмитентов с сопоставимым кредитным рейтингом (А+(RU) от АКРА, либо ruA+ от «Эксперт РА». Спред доходности к кривой ОФЗ последнее время сужается ввиду повышенного интереса со стороны инвесторов и находится на уровне около 500б.п., но при этом все равно примерно в два раза выше своих исторических значений. Основным риском сейчас видится неопределенность, связанная с реализацией проекта по строительству терминала LUGAPORT, на который компания тратит большие суммы, однако это нивелируется хорошей конъюнктурой на рынке железнодорожных перевозок (спрос на полувагоны, рост цены аренды), которая позволяет компании генерировать стабильные денежные потоки и грамотно управлять своей ликвидностью.

Бумага может быть использована при формировании умеренно консервативного портфеля с целью удержания до погашения и увеличения средней доходности, при готовности инвестора принять риски, присущие деятельности компании.

Карта рынка

Источник:Cbonds

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 05.05.2022.

Источник: Finam.ru