Спрос и предложение на рынке нефти

Прошедший 2020 год был очень волатильным для рынка нефти. Стремительное падение спроса и предложения на нефть в 1-м полугодии и значительный рост во 2-м полугодии притягивали внимание аналитиков и розничных инвесторов. Текущее состояние нефтегазовой отрасли можно охарактеризовать как умеренно позитивное. Спрос на нефть постепенно восстанавливается, риски со стороны перепроизводства ушли на второй план после последнего заседания ОПЕК, цены возвращаются на всем привычные уровни, $ 50–60 за барр., и компании отчитываются о первых прибыльных кварталах. Однако стоит отметить, что риски со стороны спроса никуда не ушли, в мире все еще пандемия, вводятся локдауны и ограничиваются перелеты между странами.

Что касается прогноза спроса на нефть на будущие кварталы, то он приведен ниже.

Таблица 1. Фактические и прогнозные квартальные данные по спросу на нефть

|

Спрос |

4Q20 |

1Q21П |

Разница |

2Q21П |

Разница 1QП-2QП 21 |

3Q21П |

4Q21П |

2021П |

|

Сев. Америка |

24,10 |

24,30 |

0,20 |

24,85 |

0,55 |

23,79 |

24,57 |

24,38 |

|

Из которых США |

19,78 |

19,85 |

0,07 |

20,26 |

0,41 |

19,34 |

20,12 |

19,89 |

|

Европа |

12,02 |

12,35 |

0,33 |

13,46 |

1,11 |

13,44 |

12,70 |

12,99 |

|

Азия |

7,23 |

7,60 |

0,37 |

7,28 |

-0,32 |

7,16 |

7,45 |

7,37 |

|

ОЭСР |

43,35 |

44,25 |

0,90 |

45,59 |

1,35 |

44,39 |

44,72 |

44,75 |

|

Китай |

14,18 |

12,45 |

-1,73 |

13,87 |

1,41 |

14,71 |

14,93 |

13,99 |

|

Индия |

4,54 |

4,89 |

0,35 |

4,19 |

-0,70 |

4,75 |

5,19 |

4,76 |

|

Остальная Азия |

8,50 |

8,40 |

-0,11 |

8,96 |

0,56 |

8,57 |

8,64 |

8,64 |

|

Латинская Америка |

6,08 |

6,21 |

0,13 |

6,27 |

0,06 |

6,41 |

6,31 |

6,30 |

|

Ближний Восток |

7,50 |

8,07 |

0,57 |

7,64 |

-0,43 |

8,25 |

7,75 |

7,93 |

|

Африка |

4,20 |

4,46 |

0,26 |

3,95 |

-0,51 |

4,16 |

4,39 |

4,24 |

|

Евразия |

5,21 |

5,43 |

0,23 |

5,17 |

-0,26 |

5,14 |

5,45 |

5,30 |

|

Общее не ОЭСР |

50,21 |

49,92 |

-0,29 |

50,06 |

0,14 |

51,98 |

52,66 |

51,17 |

|

Мировой спрос |

93,56 |

94,17 |

0,61 |

95,66 |

1,49 |

96,37 |

97,38 |

95,91 |

|

Изменение относ. прошл. года |

-7,17 |

1,25 |

8,42 |

13,10 |

11,85 |

5,41 |

3,82 |

5,90 |

Источник:https://momr.opec.org/pdf-download/

Прогноз ОПЕК по восстановлению на 1-й квартал 2021 г. подразумевает очень скромное восстановление потребления добычи нефти в мире относительно 4-го квартала 2020 г. Рост составит 0,61 млн барр./сут. Это связано с сильным снижением спроса в Китае, поскольку китайские власти ввели карантин в области Хубэй. Основной вклад в восстановление спроса на ближайшие два квартала внесет Европа, где восстановление потребления в 1-м и 2-м квартале планируется на уровне 0,33 млн барр./сут. и 1,11 млн барр./сут. соответственно. Значительное восстановление ожидается и в США. По итогам 2-го квартала 2021 г. потребление нефти вырастет на 0,41 млн барр./сут.

Многие аналитики предупреждают, что спрос на нефть в 1-м полугодии 2021 г. может остаться подавленным. Во 2-м полугодии 2021 г. ожидается резкий скачок спроса. Рост спроса на нефть по итогам 2021 г. составит примерно 4 млн барр./сут. относительно уровня 2020 г. Тем не менее если такой сценарий будет реализован, то потребление нефти останется значительно ниже докризисного 2019 г.

После 2022 г. мы ожидаем, что правительства будут продолжать продвигать «зеленые» реформы, которые могут еще замедлить восстановление спроса или вовсе снизить спрос на нефть. В Великобритании предложен план «зеленого» восстановления окружающей среды премьер-министра Бориса Джонсона, включающий поэтапный отказ от новых автомобилей с бензиновым и дизельным двигателями к 2030 г. Такие структурные реформы, по мнению аналитиков, могут снизить спрос на нефть в Великобритании на 15% к 2025 г.

По прогнозам ОПЕК, в следующие два квартала основное восстановление спроса будет в Европе и США. ОПЕК оценивает позитивно темпы вакцинации в развитых странах. В Китае рост потребления нефти ожидается после 1-го квартала. Краткосрочное давление на потребление нефти в Поднебесной оказала вспышка коронавируса в провинции Хубэй. По нашим прогнозам, «зеленые» реформы в 1-м полугодии 2021 г. никак не скажутся на общемировом потреблении нефти. Однако в долгосрочной перспективе рынок нефти столкнется с падением спроса.

Что касается прогноза предложения на нефть на будущие кварталы, то он приведен ниже.

Таблица 2. Фактические и прогнозные квартальные данные по спросу на нефть

|

Предложение |

4Q20 |

1Q21П |

4Q20П-1Q21П |

2Q21П |

1QП-2QП 21 |

3Q21П |

4Q21П |

2021П |

|

Сев. Америка |

24,55 |

24,43 |

-0,13 |

24,60 |

0,17 |

25,67 |

26,50 |

25,31 |

|

Из которой США |

17,27 |

17,22 |

-0,05 |

17,56 |

0,34 |

18,22 |

18,93 |

17,99 |

|

Европа |

3,88 |

4,01 |

0,13 |

3,92 |

-0,08 |

3,96 |

4,15 |

4,01 |

|

Азия |

0,55 |

0,55 |

0,00 |

0,53 |

-0,02 |

0,54 |

0,53 |

0,53 |

|

ОЭСР |

28,98 |

28,98 |

0,00 |

29,05 |

0,07 |

30,16 |

31,18 |

29,85 |

|

Китай |

4,13 |

4,16 |

0,03 |

4,14 |

-0,02 |

4,14 |

4,19 |

4,16 |

|

Индия |

0,76 |

0,76 |

0,00 |

0,76 |

0,00 |

0,75 |

0,74 |

0,75 |

|

Остальная Азия |

2,50 |

2,50 |

-0,01 |

2,51 |

0,01 |

2,51 |

2,50 |

2,50 |

|

Латинская Америка |

5,94 |

6,26 |

0,32 |

6,35 |

0,09 |

6,33 |

6,50 |

6,36 |

|

Евразия |

12,97 |

12,84 |

-0,12 |

13,12 |

0,28 |

13,22 |

13,21 |

13,10 |

|

Из которой РФ |

10,14 |

9,99 |

-0,15 |

10,22 |

0,23 |

10,31 |

10,31 |

10,21 |

|

Остальная Евразия |

2,82 |

2,85 |

0,03 |

2,90 |

0,04 |

2,91 |

2,91 |

2,89 |

|

Не ОЭСР |

30,86 |

31,09 |

0,23 |

31,49 |

0,41 |

31,58 |

31,77 |

31,48 |

|

Производство вне ОПЕК |

59,84 |

60,07 |

0,23 |

60,54 |

0,48 |

61,74 |

62,95 |

61,33 |

|

Дополнительные объемы |

2,15 |

2,20 |

0,06 |

2,20 |

0,00 |

2,20 |

2,20 |

2,20 |

|

Общая добыча вне ОПЕК |

61,98 |

62,27 |

0,28 |

62,74 |

0,48 |

63,94 |

65,15 |

63,53 |

|

ОПЕК газовый конденсат + доп. нефть |

5,05 |

5,11 |

0,06 |

5,19 |

0,08 |

5,22 |

5,32 |

5,21 |

|

Общая добыча вне ОПЕК нефти и газового конденсата |

67,04 |

67,37 |

0,34 |

67,93 |

0,56 |

69,16 |

70,47 |

68,74 |

|

Изменение относительно прошлого года |

-4,84 |

-4,57 |

0,27 |

1,94 |

6,51 |

2,83 |

3,44 |

0,92 |

Источник:https://momr.opec.org/pdf-download/

Из данных таблицы можно сделать вывод, что на будущий год основное восстановление производства ожидается в Северной Америке, а именно в США(рост почтина 2 млн барр./сут. к концу года). Однако представленный выше прогноз опубликован за неделю до инаугурации нового президента США Джо Байдена. В первый день Байден вернул страну в Парижское соглашение. Новая администрация США показала, что является ярым противником увеличения добычи, как на шельфовых участках, так и на суше. Кроме того, Байден в первые дни президентства приостановил на 60 дней возможность нефтяных компаний арендовать новые участки для разведки и разработки новых месторождений нефти. Изданный указ негативно скажется на перспективах дальнейшей разведки и добычи нефти в США. Получение лицензий на новые инфраструктурные проекты для транспортировки нефти в США еще больше осложнит развитие отрасли.

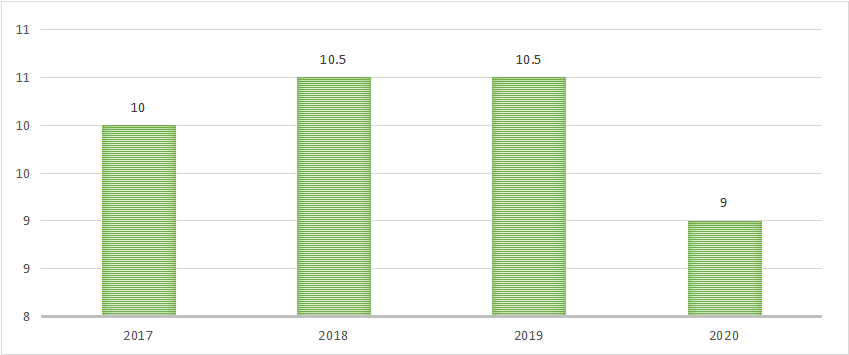

Саудовская Аравия, долгое время занимавшая первое место по уровню добычи, может никогда больше не выйти на докризисный уровень производства в 10 млн барр./сут. Производство сырой нефти в стране существенно не увеличивается с августа 2020 г.

Рис. 1.Суточная добыча нефти в Саудовской Аравии по годам, млн барр./сут.

Источник:https://www.opec.org/opec_web/en/publications/338.htm

Базовый сценарий многих аналитических агентств по Саудовской Аравии предполагает, что страна не сможет выйти на докризисные уровни производства углеводородов по итогам 2021 г. Основной причиной является обеспокоенность достаточного количества саудовских чиновников из-за ускорения заболеваемости COVID-19 в мире. Саудовская Аравия неожиданно для многих стран пошла на уступки и сократила свое предложение нефти на 1 млн барр./сут. в феврале и марте, что подтверждает приверженность страны договоренностям в рамках сделки ОПЕК.

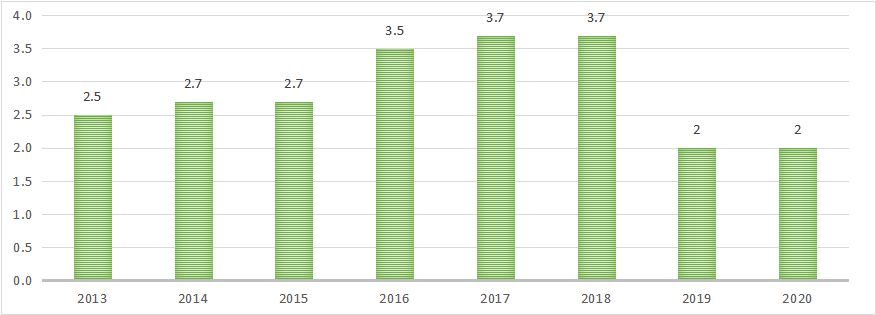

Иран.Стоит отметить, что последние новости по Ирану вносят коррективы в дальнейшее повышение квот в рамках ОПЕК.

Рис. 2.Суточная добыча нефти в Иране по годам, млн барр./сут.

Источник:https://www.opec.org/opec_web/en/publications/338.htm

22 января 2021 г. информационное агентство Bloomberg опубликовало новость о том, что министр энергетики Ирана ожидает восстановления производства в стране до уровней 2017–2018 гг. за один или два месяца. Другими словами, Иран может дополнительно поставить на рынок 1,5–1,7 млн барр./сут. нефти. Ранее новый президент США высказывался за смягчение санкций против Ирана, которые были восстановлены предыдущим президентом США Дональдом Трампом из-за нарушения Ираном соглашения по ядерной программе.

Точный подсчет экспортируемой Ираном нефти сильно затруднен, поскольку многие иранские суда поменяли на своих кораблях транспондеры, которые помогали отслеживать их передвижения.

По возможным ослаблениям санкций против Ирана высказалась Джанет Йеллен. Будущий министр финансов США отметила, что соблюдение Ираном ранее заключенной ядерной сделки является основополагающим фактором в возможном снижении напряженности между двумя странами.

Иран уже увеличил свои производственные мощности на месторождениях в регионе Западный Карун. Страна, долгое время находившаяся под санкциями, будет стремиться вернуть утраченную долю рынка, что сильно увеличит конкуренцию среди производителей, особенно на Ближнем Востоке. Текущее соглашение ОПЕК не предусматривает выхода на рынок дополнительных 1,5–1,7 млн барр./сут. со стороны Ирана. Коммерческие запасы все еще остаются повышенными, превышение составляет около 200 млн барр. над средним значением за 5 лет. Восстановление добычи в Иране потребует новых сокращений добычи со стороны ОПЕК.

Россия. Главным сдерживающим фактором восстановления добычи в России являются обязательства со стороны ОПЕК. Министерство финансов России предложило отменить нефтяникам льготы на 300 млрд руб. Минфин мотивировал данное решение тем, что льготы не стимулируют новые инвестиции. Льготы в текущем виде позволяют многим компаниям продолжать разработку уже зрелых месторождений или разрабатывать трудноизвлекаемые запасы нефти, а на новые месторождения льготы не распространяются, поэтому они не разрабатываются. Стоит отметить, что Российская Федерация потеряла треть нефтяных налоговых поступлений в 2020 г. Минфин рассчитывает в 2021 г. получить дополнительные налоговые поступления с нефтяной отрасли, но интересы бизнеса также будут учтены. Всего от отмены льгот, по оценкам топ-менеджеров крупных нефтяных компаний, российская добыча сократится на 600 млн тонн в следующие 10 лет.

Обобщая вышесказанное, стоит отметить, что производство в 1-м полугодии 2021 г. нефти, несмотря на сделку ОПЕК, предсказать очень сложно. Фактор, который может очень существенно в краткосрочной перспективе повлиять на предложение нефти, это ослабление санкций против Ирана и возвращение 1,5–1,7 млн барр./сут. на рынок. Текущий баланс является очень тонким. Дефицит на рынке нефти может резко смениться профицитом, что потребует дополнительных мер со стороны ОПЕК. Восстановление добычи со стороны США в краткосрочном периоде произойдет ускоренными темпами, однако дальнейшее развитие добычи находится под большим вопросом.

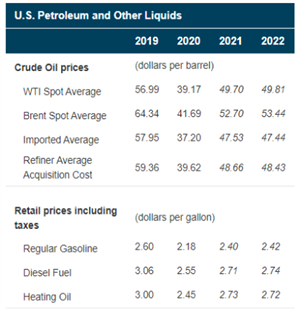

Прогноз цен на нефть и нефтепродукты на 2021 г.

В среднем прогноз аналитиков на 2021 и 2022 гг. сконцентрирован на уровнях $ 50–60 за барр. Текущие цены на нефть на 22 января 2021 г. находятся у прогнозных средних отметок. На их формирование в основном влияют прогнозы по спросу, поэтому очень важно улучшение ситуации с заболеваемостью COVID-19 в мире.

| Рис. 3.Прогноз цен на нефть и нефтепродукты по годам от EIA | Рис. 4.Прогноз цен на нефть и нефтепродукты по годам от EIA | |

|

|

|

| Источник: https://www.eia.gov/outlooks/steo | Источник:https://www.rosneft.ru/ |

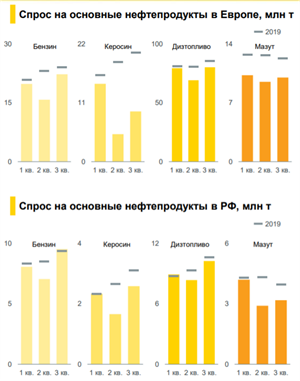

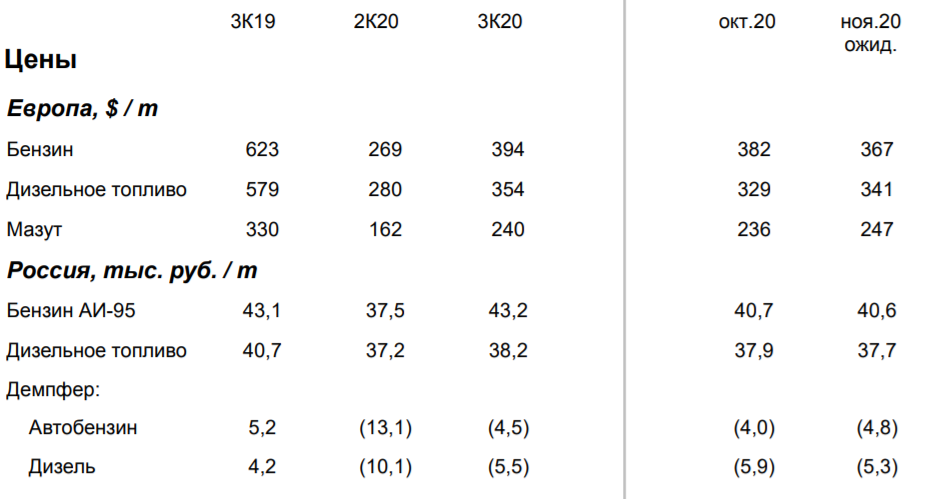

Что касается нефтепереработки, то здесь крек-спреды на многие нефтепродукты остаются пониженными из-за сниженного спроса.

Спрос на авиакеросин снижался более чем в 3 раза во 2-м квартале 2020 г. относительно аналогичного периода 2019 г. Бензин, дизельное топливо и мазут также находились под давлением, однако в 3-м квартале 2020 г. спрос практически восстановился.

Крек-спреды в 3-м квартале 2020 г. у ЛУКОЙЛа были в 2 раза ниже в Европе и в 5 раз ниже в России относительно аналогичного периода 2019 г.

Рис. 5.Цены на основные нефтепродукты в РФ и Европе

Источник:https://lukoil.ru/FileSystem/9/504853.pdf

Аналитики не ожидают восстановления крек-спредов на продукты нефтепереработки в 1-м квартале 2020 г. Основой таких прогнозов являются повышенные запасы нефтепродуктов на хранилищах в Европе. Однако низкая маржа НПЗ убрала лишние объемы и создала дефицит на рынке нефтепродуктов. Спрос в промышленном секторе останется долгое время низким, поскольку рост промышленного производства в ведущих европейских государствах постепенно замедляется. Рынки авиакеросина также маловероятно продемонстрируют резкое восстановление, поскольку Международная ассоциация воздушного транспорта (IATA) предполагает, что спрос на воздушные перевозки в 2021 г. останется на 38% ниже уровней 2019 г.

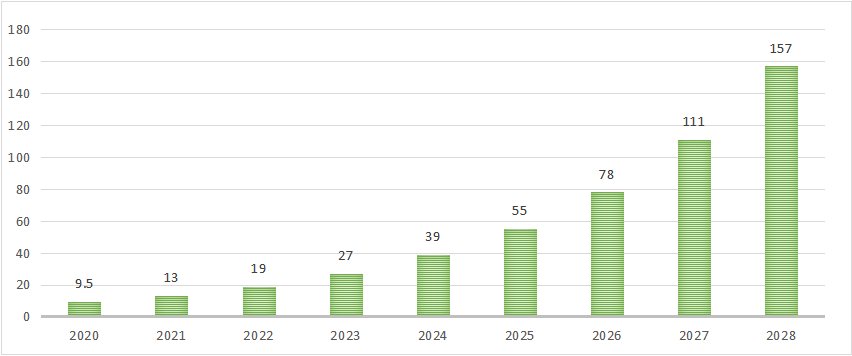

Наибольшее потребление нефтепродуктов составляют автомобильные перевозки. Последний отчет рынка электрических автомобилей от Grand View Research показывает бурный рост их числа. В 2020 г. число электрических автомобилей оценивается в 9,5 млн, то в 2028 г. их уже будет 157 млн. Рост более чем в 16,5 раза за 8 лет! По разным оценкам, текущий автопарк составляет примерно 1,4 млрд авто. Другими словами, к 2028 г. можно ожидать, что более 10% машин в мире будут электрическими.

Рис. 6.Прогноз числа электромобилей, млн шт.

Источник:https://www.grandviewresearch.com/press-release/global-electric-vehicle-market

В частности, в ЕС последние данные Европейской ассоциации автопроизводителей за 3-й квартал 2020 г. показывают, что доля продаж автомобилей с дизельным двигателем сократилась примерно на 2% относительно аналогичного периода 2019 г.

Обобщая вышесказанное, мы ожидаем слабое восстановление спроса на нефтепродукты в Европе и США в 1-м полугодии текущего года на фоне вводимых ограничений на передвижение, а также в связи с перебоями поставок вакцин в Европу. Во 2-м полугодии 2021 г. можно ожидать повышенный спрос на нефтепродукты и более высокие крек-спреды, что позитивно для многих нефтегазовых компаний. В дальнейшем сектор нефтепереработки будет постепенно сокращаться. Автомобили с ДВС будут замещаться на электрические, особенно в развитых европейских странах.

Спрос и предложение на рынке газа

Рынок газа сократился значительно меньше, чем рынок нефти — падение составило 4% г/г в 2020 г. Потребление газа, по прогнозам, полностью восстановится в 2021 г. Текущий кризис снизил долгосрочный потенциал роста рынка газа. До кризиса прогнозировали 2%-й среднегодовой темп роста (CAGR) потребления газа в 2019–2025 гг. После кризиса ожидают рост на 1,5% CAGR в 2019–2025 гг. Потерянный объем за будущий пятилетний период оценивается в 75 млрд куб. м газа.

Что касается производства газа, то в СШАожидается снижение. Это связано в первую очередь с тем, что многие нефтегазовые компании значительно снизили инвестиционные бюджеты в 2020 г. Компании США могут довольно быстро вернуть производство при дальнейшем росте цены на нефть выше $ 60 за барр. Довольно большую долю извлекаемого газа американские энергетические компании получали в виде попутного газа. Восстановление добычи газа в США после 2022 г. будет медленным из-за сложности в получении лицензий на разработку новых месторождений при новом правительстве.

Добыча газа в России, одного из крупнейших поставщиков газа, почти полностью обеспечивается проектами, ориентированными на экспорт. Большая часть роста газовой добычи в России сосредоточена в 2022–2024гг.Наибольший вклад в общемировое производство в ближайшие годы внесут страны Ближнего Востока: Саудовская Аравия, Иран, Ирак, Катар.

Мировой спросна 2021 г. скорректирован в большую сторону из-за холодной зимы в США и Европе. В Штатах за неделю, закончившуюся 8 января 2021 г., объем запасов составлял 134 млрд куб. футов. Данное значение на 4% выше среднего за 5 лет.

В Европе спрос на газ в 2020 г., по прогнозам, окажется ниже на 8% относительно 2019 г. К январю запасов газа в хранилищах Европы оставалось около 82 млрд куб. м, что на 14 млрд меньше, чем годом ранее. В Испании, где в начале января неожиданно выпал снег, начался активный забор газа из газохранилищ, превышающий в 2 раза уровни 2019 г.

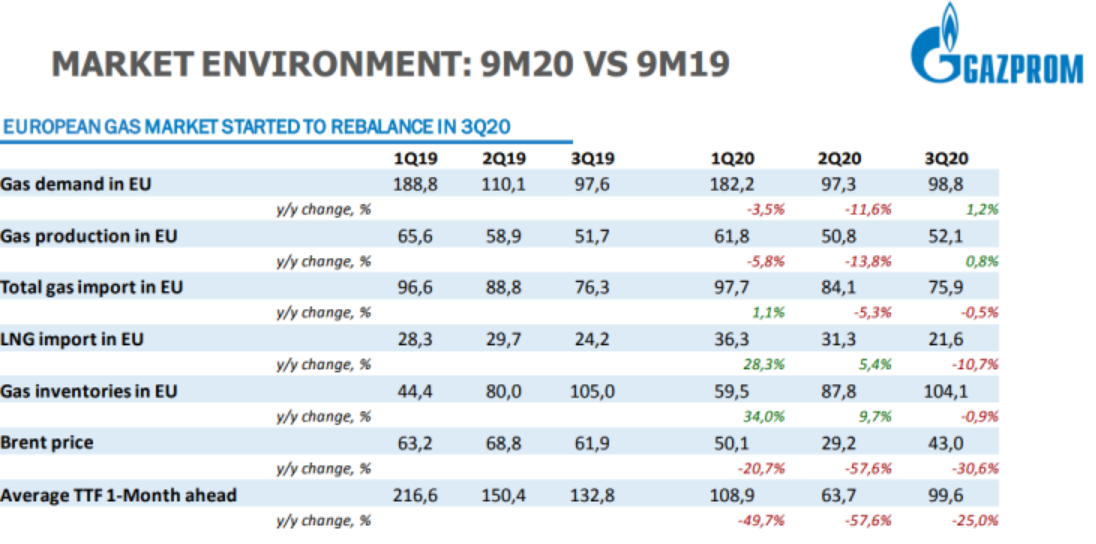

Рис. 7.Рыночная конъюнктура в Европе

Источник:https://www.gazprom.ru/f/posts/05/118974/gazprom-ifrs-3q2020-presentation.pdf

Газпром в ответ на холодную погоду в Европе законтрактовал повышенный объем газа на украинскую нитку, что помогло избежать сильного дефицита газа в Европейском регионе. В данный момент запасы в газовых хранилищах Европы находятся на средних за 5 лет уровнях.

Аналитики предупреждают, что текущая ситуация на рынке Европы разовая и маловероятно повторится в следующем году. Потребление газа в ЕС постепенно будет незначительно сокращаться, поскольку многие европейские государства приняли программы, которые предполагают полностью сократить выброс углеводорода в атмосферу к 2050 г.

Страны Азиатско-Тихоокеанского региона (АТР)будут основным драйвером роста потребления газа в мире.

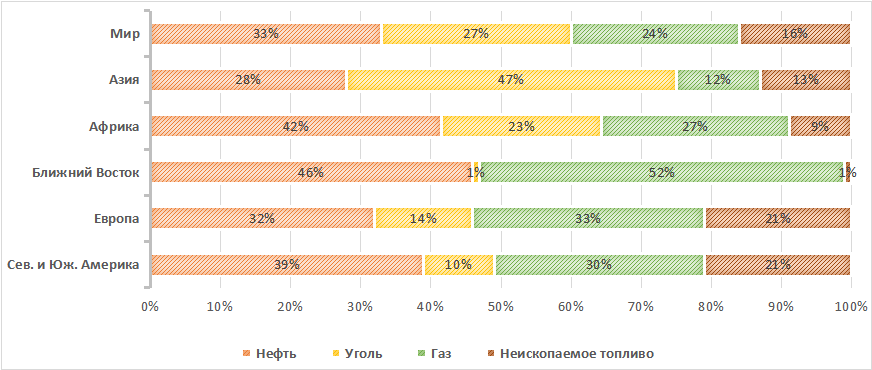

На графике ниже показано, насколько отличается потребление энергии в странах АТР от мирового. В настоящий момент Китай ведет активную политику по сокращению вредных выбросов, поэтому стоит отметить, что в среднесрочной перспективе доля энергии, получаемой из угля в Азии, сократится, а доля газовой увеличится.

Рис. 8.Потребление энергии по видам топлива, %

Источник:https://www.bp.com/content

В 2021 г. основным драйвером роста потребления газа в странах АТР будет сжиженный природный газ (СПГ). По прогнозам аналитиков, спрос на СПГ в Азии в текущем году может вырасти примерно на 5%, при этом основной рост будет сосредоточен во 2-м полугодии. Импорт Китая может вырасти примерно на 3,3 млн тонн в год. Рост спроса на СПГ ожидается не только в Китае, но и в таких странах, как Пакистан, Таиланд и Бангладеш.

Прогнозные цены на газ. Американское энергетическое агентство (EIA) ожидает, что средняя спотовая цена на природный газ вырастет до $ 3,01 за 1 млн британских тепловых единиц (БТЕ) в 1-м квартале 2021 г. Ценовой прогноз основан на ожиданиях немного более прохладной погоды в 1-м квартале. Если во второй половине зимы погода сохранится выше средней, это может способствовать понижению спотовых цен на природный газ с января по март. В 2022 г., по мнению EIA, цена на газ будет составлять $ 3,27 за 1 млн БТЕ. Дальнейший рост цен на газ будет ограничен тем, что энергия, получаемая с угля, значительно дешевле энергии, получаемой при сжигании газа. Данный фактор может оказать давление на цены при сильном укреплении.

Выводы:

- Рынок газа — растущий рынок и имеет значительно больше перспектив, чем рынок нефти.

- Основным драйвером спроса на газ будет Азия.

- Рост спроса СПГ по итогам 2021 г. ожидается на уровне 4–5%, что в 3 раза выше общего роста потребления газа.

- Потребление газа в Европе будет постепенно снижаться из-за перехода на возобновляемую энергетику.

- Производство газа в США в текущем году будет восстанавливаться, однако дальнейший рост остается под вопросом из-за трудностей с получением лицензий на разработку новых месторождений.

- Запасы газа в мире, несмотря на холодный январь, находятся на уровне средних, поскольку потребление в 1-м и 2-м кварталах 2020 г. было пониженным и излишки газа аккумулировались в хранилищах.

- Цены на газ имеют потенциал к росту, средняя стоимость газа в 2021 г., по прогнозам EIA, ожидается на уровне $ 3,01 за 1 млн БТЕ.

- Сильный рост цен на газ может вызвать замедление спроса на него, особенно со стороны азиатских стран, поскольку стоимость энергии, получаемой из угля, будет сопоставима со стоимостью получения энергии при сжигании газа.

Скачать полную версию стратегии