|

KKR & CO. L. P. |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

$25,9 |

|

Текущая цена |

$22,25 |

|

Потенциал роста |

16,4% |

Краткое описание эмитента

- KKR — основанная в 1976 г. американская инвестиционная компания, управляющая многочисленными альтернативными классами активов, в том числе, в сфере энергетики, инфраструктуры, недвижимости и др., ведущая бизнес через офисы по всему миру.

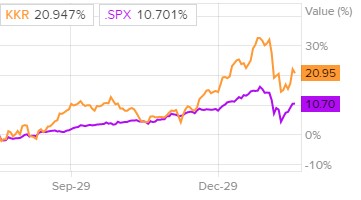

- Акции KKR по доходности опережают индекс S&P 500. Заметим, что за последние полгода они принесли порядка 21%, тогда как американский индекс широкого рынка – около 10,7%.

- Планомерное наращивание квартальной выручки, заметный рост годовой прибыли и выручки, несколько удачных сделок в сфере M&A, заключенных в последнее время, а также фундаментальные и технические факторы говорят в пользу дальнейшего роста акций KKR.

- Проведенная нами оценка стоимости KKR позволяет считать акции компании недооцененными, при этом потенциал их роста на ближайшие 6 месяцев с фундаментальной точки зрения составляет порядка 16,4%.

Мы сохраняем по акциям KKR рекомендацию «Покупать».

|

Основные сведения |

||

|

ISIN |

US48248M1027 |

|

|

Рыночная капитализация |

$18,20 млрд |

|

|

Динамика акций |

||

|

3М |

14,1% |

|

|

6М |

20,95% |

|

|

12М |

21,9% |

|

|

Финансовые показатели, млрд. $ |

||

|

2016 |

2017 |

|

|

Выручка |

1,91 |

3,28 |

|

EBITDA |

0,26 |

0,96 |

|

Чистая прибыль |

0,31 |

1,02 |

|

Прибыль на акцию, $ |

0,55 |

2,14 |

|

Финансовые коэффициенты, % |

||

|

2016 |

2017 |

|

|

Маржа EBITDA |

13,6% |

29,2% |

|

Маржа чистой прибыли |

16,2% |

31,09% |

Финансовые результаты

Согласно финансовой отчетности KKR за четвертый квартал 2017 года, чистая прибыль снизилась с $171,0 млн или 35 центов на акцию годом ранее до $166,4 млн или 32 центов на акцию. При этом ключевой для компаний отрасли показатель так называемой экономической прибыли, отражающей нереализованные инвестиционные доходы, увеличился с $339,22 млн или 40 центов на акцию до $414,92 млн или 48 центов на бумагу, не дотянув до усредненных прогнозов аналитиков в 52 цента на бумагу. Тем временем, один из основных составляющих показателя выручки (комиссионные за управление средствами, комиссионные по сделкам и комиссионные за консалтинговые услуги), вырос с $256,3 млн годом ранее до $405,63 млн. Таким образом, заданная в прошлом году положительная тенденция продолжилась. Тем временем, объем активов под управлением за отчетный период увеличился на 30% г/г до $168 млрд. Стоит отметить, что инвестиционный портфель компании в отчетном периоде подорожал на 7,4% к/к, для сравнения – аналогичный показатель у одного из основных конкурентов Blackstone Group прибавил в весе 6,8%, а темпы роста индекса S&P составили 6,1%.

Сравнительная динамика акций KKR и индекса S&P 500 за последние шесть месяцев

Что касается финансовой отчетности за 2017 год, чистая прибыль подскочила с $287,0 млн по итогам 2016 г. до $984,9 млн, а экономическая прибыль в отчетном периоде выросла более чем в три раза с $575,6 млн до $2,026 млрд. Между тем, один из ключевых составляющих показателя выручки (комиссионные за управление средствами, комиссионные по сделкам и комиссионные за консалтинговые услуги) вырос с $1,075 млрд до $1,502 млрд. Таким образом, очевидно, что величина основных показателей KKR по итогам квартала и года, продемонстрировала положительную динамику.

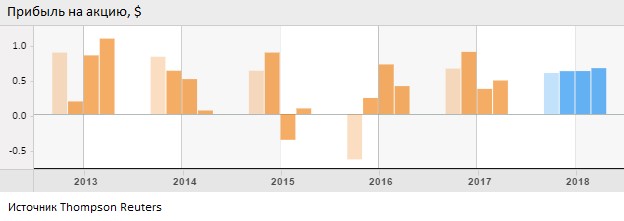

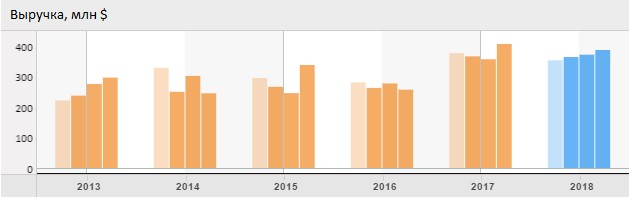

Говоря о финансовых результатах KKR в целом, отметим, что за последние 5 лет лишь в двух кварталах был зафиксирован чистый убыток, а начиная со второй половины 2016 г. началось постепенное восстановление результатов. При этом в первых двух кварталах 2018 г. ожидается снижение показателя в годовом исчислении, а в третьем и четвертом – ощутимый рост. Что касается динамики одного из ключевых составляющих показателя выручки (комиссионные за управление средствами, комиссионные по сделкам и комиссионные за консалтинговые услуги), значительных спадов с 2013 г. зафиксировано не было, при этом во всех четырех кварталах прошедшего года значения показателя оказались максимальными за последние несколько лет (см. диаграммы ниже). Между тем, прогноз по данному показателю на текущий год выглядит вполне достойно с учетом того, что в 2017 году динамика была впечатляющей.

Факторы роста

Не стоит упускать из внимания и тот момент, что руководство компании после опубликования финансового отчета объявило, что тщательно рассмотрит вариант изменения организационной структуры с партнерства на корпорацию, и целью данного шага, безусловно, является извлечение максимальной выгоды из налоговой реформы. Стоит отметить, что помимо очевидного преимущества низких налогов, статус корпорации упростит доступ инвесторов к бумагам компании (акции партнерств не входят в состав фондовых индексов) и, соответственно, повысят спрос. Однако, не стоит забывать, что пока речь идет лишь о рассмотрении возможности реализации данного сценария и взвешивании всех «за» и «против».

Стоит отметить, что за последние несколько месяцев KKR совершила сразу несколько перспективных сделок M&A, а также завершила формирование нескольких крупных фондов. В частности, в конце ноября было объявлено о «закрытии» фонда KKR Health Care Strategic Growth Fund на сумму $1,45 млрд, нацеленного на инвестиции в сектор здравоохранения, в последнее время процветающий за счет множества внедряемых инноваций, новых продуктов и услуг для пациентов. Тем временем, в начале января компания сообщила, что сформировала фонд KKR Real Estate Partners Americas II на сумму $2 млрд для инвестирования в сферу недвижимости, который стал последователем фонда REPA I, пользовавшегося большим успехом у инвесторов. Напомним, что в 2011 г. для удобства клиентов KKR внедрила специализированную Интернет-платформу, путем использования которой в период до конца сентября 2017 г. были совершены сделки в США, Европе и Азии на общую сумму $5 млрд, и создание нового фонда только поспособствует дальнейшему успешному развитию данного направления. При этом в середине декабря была заключена вторая по величине сделка 2017 года в Европе с участием компании отрасли инвестиций. Так, KKR купила специализирующееся на производстве спредов и маргарина подразделение гиганта потребительского сектора Unilever за $7,4 млрд. Стоит отметить, что на покупку бизнеса претендовало сразу несколько крупных инвестиционных компаний (Apollo Global Management и CVC Capital Partners), однако право приобрести ее досталось именно KKR. А ближе к новому году компания заявила, что приобретет оператора ветеринарных клиник PetVet Care Centers, оперирующего 126 специализированными ветклиниками и клиниками общей практики для домашних животных в 22 штатах. С учетом популяризации подхода тщательного ухода за животными с момента их приобретения, данную сферу вполне можно назвать довольно перспективной.

Оценка компании по метрикам и сравнение с конкурентами

Как мы видим из таблицы ниже, сравнение основных мультипликаторов KKR с медианными среди основных компаний-конкурентов, а также по отрасли бизнеса на рынках капитала и по финансовому сектору в целом позволяет заключить, что рассматриваемая нами компания продолжает быть ощутимо недооцененной по большинству ключевых параметров.

|

P/E |

P/E forward |

P/B |

P/sales |

ROE, % |

|

|

KKR & Co LP |

10,37 |

8,94 |

1,46 |

5,55 |

31,28 |

|

State Street Corp |

19,96 |

13,45 |

1,72 |

13,52 |

12,79 |

|

Macquarie Group Ltd |

14,78 |

13,90 |

2,16 |

7,04 |

— |

|

Credit Suisse Group AG |

— |

12,87 |

1,06 |

2,60 |

5,10 |

|

Apollo Global Management LLC |

11,07 |

10,78 |

4,54 |

2,52 |

68,16 |

|

Blackstone Group LP |

15,81 |

11,07 |

3,45 |

5,82 |

101,35 |

|

Carlyle Group LP |

8,31 |

9,02 |

2,29 |

2,10 |

230,32 |

|

T. Rowe Price Group Inc |

17,65 |

15,21 |

4,65 |

5,59 |

27,44 |

|

Медиана |

15,30 |

12,87 |

2,29 |

5,59 |

47,80 |

|

Потенциал роста/падения (%) |

47,5% |

44,0% |

56,8% |

0,7% |

— |

Источник – Thomson Reuters

Технический анализ

С технической точки зрения, на дневном графике акции KKR все также торгуются над линией ничем не скомпрометированного восходящего тренда. С учетом отсутствия перекупленности можно ожидать дальнейшего повышения в среднесрочной перспективе.

Источник – Whotrades.com

С учетом совокупности вышеизложенных факторов, мы сохраняем рекомендацию «покупать» по акциям KKR и повышаем целевую цену до $24,8, что эквивалентно 24,6%-ному потенциалу роста от текущих уровней.