|

«Энел Россия» |

|

|

Рекомендация |

Держать |

|

Целевая цена |

1,02 руб. |

|

Текущая цена |

0,95 руб. |

|

Потенциал |

7% |

Инвестиционная идея

Энел Россия – генерирующая компания в сегментах электро- и теплогенерации. Установленная мощность по выработке электроэнергии – 9,4 ГВт, тепловой энергии – 2382 Гкал/ч. Входит в международную энергетическую Группу Enel.

Мы сохраняем рекомендацию «держать», но снижаем целевую цену с 1,21 до 1,02 руб. на фоне сокращения прибыли после продажи Рефтинской ГРЭС и неопределенности по дивидендам.

- Убыток в 1П 2019 составил 2,1 млрд.руб. на фоне отражения списаний после продажи Рефтинской ГРЭС в размере 8,4млрд.руб. Без учета этого фактора прибыль выросла на 26% в результате благоприятной динамики цен на электроэнергию и мощность на свободном рынке, а также меньшие финансовые расходы.

- Эмитент выиграл новый тендер на строительство ВЭС мощностью 71 МВт с запуском в середине 2024 года. Энел Россия также модернизирует 50 МВт мощности на Невинномысской ГРЭС с базовой доходностью 14%.

- Инвестиционные проекты – строительство 3х ВЭС и обновление мощностей по ДПМ, начнут давать отдачу только через несколько лет, но в ближайшие годы ожидается снижение прибыли после выбытия Рефтинской ГРЭС и объектов из ДПМ.

- На текущий момент есть неопределенность по нормам выплат на стадии активных инвестиций в ВЭС, и мы пока считаем ENRU достаточно спекулятивным вложением при текущих мультипликаторах, но сохраняем интерес к активу в более долгосрочной перспективе. После 2021 года прибыль вернется на линию роста, компания начнет погашение долгов и возврат капитала инвесторам.

- Дивиденд за 2019 год может составить 0,13 руб. на акцию (-11%г/г) с доходностью 13%.

- На Дне инвестора в декабре компания обновит ориентиры по прибыли и дивидендной политике, а также объявит решение по аллокации средств от Рефтинской ГРЭС.

|

Основные показатели акций |

||||||

|

Тикер |

ENRU |

|||||

|

ISIN |

RU000A0F5UN3 |

|||||

|

Рыночная капитализация |

33,5 млрд.руб. |

|||||

|

Кол-во обыкн. акций |

38,4 млрд |

|||||

|

Free float |

25% |

|||||

|

Мультипликаторы |

||||||

|

P/E 2019Е |

10,6 |

|||||

|

EV/EBITDA LTM |

5,9 |

|||||

|

EV/EBITDA 2019Е |

5,8 |

|||||

|

DY 2019Е |

13% |

|||||

|

Финансовые показатели, млрд. руб. |

||||||

|

2017 |

2018 |

2019П |

||||

|

Выручка |

74,4 |

73,3 |

75,5 |

|||

|

EBITDA |

17,5 |

16,4 |

9,3 |

|||

|

Чистая прибыль |

8,6 |

7,7 |

3,2 |

|||

|

Финансовые коэффициенты |

||||||

|

2017 |

2018 |

|||||

|

Маржа EBITDA |

23,5% |

22,4% |

||||

|

Чистая маржа |

11,5% |

10,5% |

||||

|

Ч.долг/ EBITDA |

1,02 |

1,18 |

||||

Краткое описание эмитента

Энел Россия – генерирующая компания, входящая в международную энергетическую Группу Enel. Установленная мощность по выработке э/э составляет 9,4 ГВт (с учетом Рефтинской ГРЭС), по выработке тепловой энергии – 2382 Гкал/ч. Практически вся выручка, около 94%, генерируется за счет поставок электроэнергии и мощности, продажа тепла формирует порядка 5% выручки. В структуре операционных издержек преобладают расходы на топливо, ~60%. Топливный баланс – уголь (~47%) и газ (~53%).

Программа развития включает в себя строительство 3-х ветропарков с суммарной установленной мощностью 362МВт. Азовский объект мощностью 90 Мвт планируется ввести в эксплуатацию в 2020 г., проект в Мурманской области мощностью 201 МВт эмитент планирует запустить в 2021 г., ВЭС в Ставропольском крае (71 МВт) в июле 2024 года. Финансирование данных проектов оценивается в 37 млрд.руб. Окупаемость проектов гарантируется через повышенные платежи по ДПМ.

Структура капитала. Контрольный пакет акций, 56,4%, принадлежит Enel Investment Holding B.V., 19% акций находятся у PFR Partners Fund I Limited, у фонда Prosperity Capital — 7,8%. Free-float 25%.

Финансовые показатели и события

- Прибыль. Генкомпания Энел Россия отчиталась об убытке акционеров 2,14 млрд.руб. в 1-м полугодии в сравнении с прибылью 3,4 млрд.руб. годом ранее. Результат был связан с отражением обесценения на 8,4 млрд.руб. до налогов после реклассификации Рефтинской ГРЭС в активы для продажи. Без учета этого фактора результаты достаточно положительные: скорр. EBITDA повысилась на 14% до 8,8 млрд.руб., скорр. прибыль – на 26% до 4,28 млрд.руб. Факторами роста стали главным образом, рост цен на электроэнергию на РСВ и мощность, а также снижение чистых финансовых расходов в 1,7х раза или на 0,56 млрд.руб. Операционный денежный поток составил 4,89 млрд. руб. в сравнении с 4,37 млрд.руб в 1П2018 (до уплаты дивидендов).

Чистый отпуск электроэнергии снизился в 1-м полугодии на 2% г/г на фоне ремонтных работ и более теплой погоды. Выручка повысилась на 3,8% до 35,3 млдд.руб. благодаря росту цен.

Отметим также, что согласно дивидендной политике пул выплат не учитывает единовременные списания, и убыток от продажи Рефтинской ГРЭС не несет риска для дивидендов.

- Чистый долг увеличился с начала года на 2,8% до 19,9 млдр.руб. или 2,2х EBITDA (1,14х скорр. EBITDA).

Компания погасила свои валютные (EUR) кредитные обязательства, что снизит волатильность прибыли. При строительстве 2-х ветропарков процентные расходы будут капитализироваться.

- Инвестиционная программа. В этом году компания стала более активно инвестировать в ветряные проекты, капитальные вложения в 1-м полугодии выросли почти вдвое до 5 млрд.руб. Денежный поток до уплаты процентов ушел в минус 80 млн.руб. в сравнении с положительным FCFF 1,7 млрд.руб. в 1П2018.

- Новые проекты:

- Компания вошла в программу ДПМ-2 с обновлением 50 МВт мощностей НевинномысскойГРЭС с вводом в 1К 2022. Частично, затраты будут компенсироваться через механизм ДПМ (0,65 млрд.руб.) в течение 16 лет с базовой доходностью 14% при доходности ОФЗ 8,5%.

- Строительство ветропарка в Ставропольском крае мощностью 71 МВт по ДПМ с базовой доходностью 12% при доходности ОФЗ 8,5% и сроком окупаемости 15 лет. Ввод в эксплуатацию запланирован на июль 2024. Стоимость проекта оценивается в 90 млн.евро (~6,5 млрд.руб).

Продажа Рефтинской ГРЭС предполагает следующие моменты:

- Сделка прошла по нижней границе диапазона торга 21-27 млрд.руб. без НДС, и уже была согласована на ВОСА и ФАС. В этом году компания может получить 1,7 млрд.руб. – 2 млрд.руб. после одобрения на ВОСА и ФАС и 15 млрд.руб. после финализации сделки. Оставшиеся 4 млрд.руб. придет на счета после оформления покупателем разрешений и лицензий, которое может занять 6-12 мес. В течение этого срока Энел России будет арендовать станцию. Возможны также дополнительные ежегодные поступления до 600 млн.руб. в перспективе 5 лет в зависимости от отпуска и цен на РСВ.

- Средства от продажи Рефтинской ГРЭС могут быть потрачены на финансирование ветровых проектов, погашение долга, специальный дивиденд, а также теоретически выкуп акций у миноритариев, что маловероятно на наш взгляд. Спецдивиденд если будет, то, скорее всего, небольшим. Вопрос об аллокации ресурсов будет решаться осенью, и компания представит обновленную стратегию на 2020-2022 на Дне инвестора в декабре.

- Станция обеспечивала около 47% всей выработки электроэнергии Группы, и после ее выбытия с баланса показатели полезного отпуска и прибыли снизятся, но вместе с тем, мы отмечаем, что поступление средств поможет профинансировать ветровые проекты Энел Россия общей стоимостью около 37 млр.руб. и улучшить кредитный профиль эмитента. По данным компании, выбытие станции приведет к снижению EBITDA в 2020 году на 5,3 млрд.руб., но и одновременно уменьшит капвложения на 2,5 млрд.руб.

Основные финансовые показатели

|

млн руб., если не указано иное |

2К 2019 |

2К 2018 |

Изм., % |

1П 2019 |

1П 2018 |

Изм., % |

|

Выручка |

16 191 |

15 469 |

4,7% |

35 293 |

34 011 |

3,8% |

|

EBITDA |

-4 916 |

2 988 |

-264,6% |

175 |

7 505 |

-97,7% |

|

Маржа EBITDA |

-30,4% |

19,3% |

-49,7% |

0,5% |

22,1% |

-21,6% |

|

Чистая прибыль акционеров |

-5 138 |

1 082 |

-574,7% |

-2 138 |

3 401 |

-162,9% |

|

Маржа чистой прибыли |

-31,7% |

7,0% |

-38,7% |

-6,1% |

10,0% |

-16,1% |

|

2К 2019 |

1К 2019 |

4К 2018 |

Изм., к/к |

Изм.,YTD |

||

|

Чистый долг |

19 921 |

18 444 |

19 376 |

8,0% |

2,8% |

|

|

Чистый долг/EBITDA |

2,20 (1,14 скорр. EBITDA) |

1,09 |

1,18 |

Источник: данные компании, расчеты ГК ФИНАМ

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2016 |

2017 |

2018 |

2019П |

2020П |

|

Выручка |

72,2 |

74,4 |

73,3 |

75,5 |

58,2 |

|

EBITDA |

13,4 |

17,5 |

16,4 |

9,3 |

11,6 |

|

EBITDA скорр |

13,4 |

17,5 |

16,5 |

17,7 |

11,6 |

|

Маржа EBITDA |

18,6% |

23,5% |

22,4% |

12,3% |

20,0% |

|

Чистая прибыль |

4,39 |

8,54 |

7,70 |

3,16 |

5,97 |

|

Чистая прибыль скорр |

4,39 |

8,30 |

7,70 |

9,89 |

5,97 |

|

CFO скорр. |

12,3 |

14,1 |

12,5 |

16,0 |

11,7 |

|

CAPEX |

8,5 |

6,2 |

6,4 |

17,5 |

14,5 |

|

FCFF |

3,7 |

7,9 |

6,1 |

-8,8 |

-2,3 |

|

Чистый долг |

20,3 |

17,9 |

19,4 |

4,8 |

12,1 |

|

Ч.долг/EBITDA |

1,51 |

1,02 |

1,18 |

0,52 |

1,04 |

|

Дивиденды |

2,4 |

5,1 |

5,0 |

4,5 |

2,4 |

|

Норма выплат, % скорр. прибыли |

55% |

60% |

65% |

45% |

40% |

|

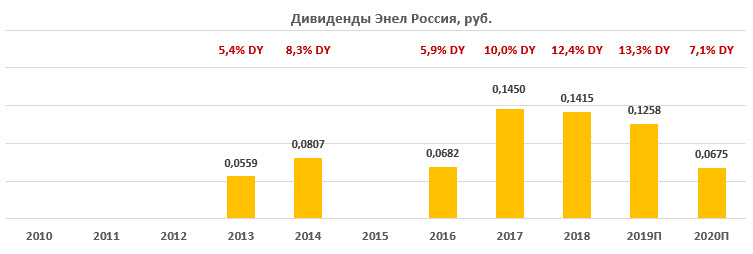

DPS, руб. |

0,068 |

0,145 |

0,141 |

0,126 |

0,068 |

|

Рост, % |

0% |

113% |

-2% |

-11% |

-46% |

|

DY |

5,9% |

10,0% |

12,4% |

13,3% |

7,1% |

Источник: данные компании, прогнозы Reuters, ГК «ФИНАМ»

Дивиденды

По итогам 2018 года компания выплатила 65% базовой прибыли по итогам года, как и ожидалось. Дивиденд составил 0,141руб. на акцию, что на 2% ниже рекордного DPS 2017 0,145 руб. При доходности 12,4% на дату закрытия реестра акции ENRU стали одной из лучших дивидендных историй в прошлом сезоне среди генкомпаний.

После продажи Рефтинской ГРЭС и расширения инвестиционной программы компания планирует представить обновленную дивидендную политику на Дне Инвестора в конце этого года. Мы полагаем, что следующие выплаты будут меньше в связи с приоритетным финансированием инвестиционных проектов. Дивиденд, по нашим оценкам, может составить 0,126 руб. на акцию (-11%) при базовой прибыли 2019П 9,9 млрд.руб. и норме выплат 45%. По дивидендной доходности у ENRU лучшее предложение по доходности в отрасли (8,5% DY), но отчасти это обусловлено рисками.

Ниже приводим историю и прогноз по DPS и дивидендной доходности:

Оценка

Мы сохраняем рекомендацию «держать», но понижаем целевую цену с 1,21 до 1,02 руб. после продажи Рефтинской ГРЭС. После выбытия станции показатели выработки, выручки и прибыли сократятся, и к тому же компания вступает в более активную стадию инвестирования в проекты альтернативной энергетики и есть неопределенность по поводу будущих дивидендных выплат. Отметим также, что в 2021 году дополнительное давление на прибыль окажет завершение срока тепловых ДПМ. В среднесрочной перспективе стоимость капитализации будет, главным образом, определяться ожиданиями по распределению средств от продажи Рефтинской ГРЭС. В условиях малой видимости по норме выплат мы считаем акции ENRU спекулятивным вложением, особенно на фоне позитивных сдвигов в дивидендной политике других российских генерирующих компаний, и текущая оценка по мультипликаторам не компенсирует риски. Вместе с тем, мы сохраняем позитивное видение на инвестиционную историю Энел Россия в долгосрочной перспективе: по мере ввода ВЭС в работу прибыль вернется на траекторию роста, эмитент начнет погашать долг и возвращать капитал инвесторам.

Ниже приводим данные по мультипликаторам:

|

Компания |

Р/Е 2019Е |

Р/Е 2020Е |

EV/EBITDA 2019E |

EV/EBITDA 2020E |

P/D 2019E |

P/D 2020E |

|

Энел Россия |

10,6 |

5,6 |

5,8 |

4,6 |

7,5 |

14,0 |

|

Интер РАО |

5,7 |

5,2 |

2,2 |

2,0 |

18,9 |

17,2 |

|

РусГидро |

8,1 |

5,2 |

5,2 |

4,0 |

15,4 |

10,2 |

|

ОГК-2 |

4,7 |

4,3 |

2,8 |

2,8 |

9,7 |

8,8 |

|

Юнипро |

9,3 |

6,0 |

5,4 |

3,8 |

12,1 |

8,4 |

|

ТГК-1 |

3,3 |

2,9 |

2,4 |

2,3 |

10,8 |

8,4 |

|

Мосэнерго |

6,0 |

5,2 |

2,2 |

2,0 |

15,8 |

13,7 |

|

Медиана, Россия |

6,2 |

5,0 |

2,8 |

2,8 |

12,1 |

10,2 |

|

Медиана, развив.страны |

11,3 |

9,8 |

8,0 |

7,3 |

26,4 |

21,7 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

Техническая картина

На недельном графике акции ENRU консолидируются вблизи нижней границы канала 0,94-1,22. Уровни поддержки 0,94, 0,90 и 0,82. Сопротивление пролегает в районе 1,0 и 1,05.

Источник: charts.whotrades.com