|

«МРСК Волги» |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

0,105 руб. |

|

Текущая цена: |

0,09 руб. |

|

Потенциал: |

15% |

Инвестиционная идея

МРСК Волги – сетевая компания, охватывающая 7 регионов общей площадью 403,5 тыс.кв.км. и численностью населения 12,5миллионов человек. Основной бизнес – передача электроэнергии. Основной акционер — Россети с долей ~68%.

Мы сохраняем рекомендацию «держать», но понижаем целевую цену с 0,126 до 0,105 руб. Потенциал роста мы оцениваем в 15% в перспективе года.

- Прибыль снизилась в 1-м полугодии на 41% г/г, EBITDA – на 18%г/г за счет неблагоприятной динамики показателей отпуска электроэнергии и опережающего роста операционных затрат. Из позитива отметим уменьшение потерь в физическом выражении на 10,4% во 2К и на 10,5% в 1-м полугодии, что помогло сократить расходы на потери на 2,8% в 1П2019.

- Долговая нагрузка остается на сравнительно низком уровне при чистом долге 0,40х EBITDA.

- Дивиденд за 2019 год, по нашим оценкам, может составить 0,008руб. на акцию (-40% г/г) с доходностью 8,6%, что превышает среднеотраслевую 6,3%.

- В этом году ожидается ухудшение картины по прибыли и дивидендам, но мы отмечаем, что снижение прибыли происходит от рекордных уровней 2018 года, а операционная рентабельность и долговая нагрузка находятся на приемлемых уровнях.

- Со следующего года мы ожидаем улучшения показателей по прибыли и дивидендам. Кроме того, положительное влияние могут оказать сетевые реформы, главный эффект которых сведется к перераспределению мощностей, оптимизации инвестпрограммы и, как следствие, улучшение ситуации по денежному потоку, кредитным и дивидендным метрикам.

- По форвардным мультипликаторам акции MRKV торгуются с дисконтом к российскому электросетевому комплексу.

|

Основные показатели акций |

|||

|

Тикер |

MRKV |

||

|

ISIN |

RU000A0JPPN4 |

||

|

Рыночная капитализация |

17,3 млрд.руб. |

||

|

Кол-во обыкн. акций |

188 млрд. |

||

|

Free float |

21% |

||

|

Мультипликаторы |

|||

|

P/E LTM |

3,8 |

||

|

P/E 2019Е |

4,3 |

||

|

EV/EBITDA LTM |

2,0 |

||

|

EV/EBITDA 2019Е |

2,2 |

||

|

DY 2019E |

8,6% |

||

|

Финансовые показатели, млрд. руб. |

|||

|

2017 |

2018 |

||

|

Выручка |

59,2 |

63,7 |

|

|

EBITDA |

12,0 |

11,8 |

|

|

Чистая прибыль |

5,6 |

5,7 |

|

|

Дивиденд, коп. |

1,48 |

1,32 |

|

|

Финансовые коэффициенты |

|||

|

2017 |

2018 |

||

|

Маржа EBITDA |

20,2% |

18,6% |

|

|

Чистая маржа |

9,4% |

9,0% |

|

|

ROE |

16,6% |

15,3% |

|

|

Ч.долг/ EBITDA |

0,04 |

0,12 |

|

Краткое описание эмитента

МРСК Волги – сетевая компания, охватывающая 7 регионов общей площадью 403,5 тыс.кв.км.с общей численностью населения 12,5 миллионов человек. Основной бизнес – передача электроэнергии, которая формирует 98-99% всей выручки, остальное поступает от техприсоединения и прочей деятельности.

Структура капитала

Основной акционер – ПАО «Россети» с долей 67,97% акций. Free-float 21%.

Финансовые показатели

Прибыль снизилась в 1-м полугодии на 41% г/г, EBITDA – на 18% г/г за счет неблагоприятной динамики показателей отпуска электроэнергии и опережающего роста операционных затрат.

Полезный отпуск сократился на 3,0% в 1П2019 на фоне сокращения потребления крупными промышленными клиентами. Это привело к малому повышению выручки от передачи электроэнергии на 0,8% г/г во 2К и на 0,6% г/г за 6 мес. На операционную рентабельность также повлияло повышение крупных статей расходов – амортизации, оплата труда, а также признание единовременного дохода в 1П2018 0,57 млрд.руб. руб.

На позитивной стороне отметим уменьшение потерь в физическом выражении на 10,4% во 2К и на 10,5% в 1-м полугодии, что помогло сократить расходы на потери на 2,8% в 1П2019.

Прибыль по РСБУ составила 1,26 млрд.руб. (-31% г/г).

Резервирование по дебиторской задолженности составило за 6 мес. 0,34 млрд.руб. или 1,1% выручки от передачи э/э в сравнении с 0,24 млрд.руб годом ранее.

Чистый долг увеличился с начала года в 3х раза на фоне увеличения капвложений и выплаты дивидендов, но коэффициент кредитной нагрузки 0,40х EBITDA можно считать низким.

Капитальные вложения составили 2,056 млрд.руб. (+18% г/г). CAPEX 2019П (МСФО) по нашим прогнозам повысится на 23% до 8,1млрд.руб. Спад по капитальным затратам мы ожидаем с 2021 года до 6,3 млрд.руб. по МСФО.

Основные финансовые показатели

|

млн руб., если не указано иное |

2К 2019 |

2К 2018 |

Изм., % |

1П 2019 |

1П 2018 |

Изм., % |

|

Выручка |

14 641 |

14 539 |

0,7% |

31 304 |

31 103 |

0,6% |

|

EBITDA |

1 538 |

1 988 |

-22,6% |

4 611 |

5 618 |

-17,9% |

|

Маржа EBITDA |

10,5% |

13,7% |

-3,2% |

14,7% |

18,1% |

-3,3% |

|

Чистая прибыль акционеров |

289 |

859 |

-66,3% |

1 621 |

2 740 |

-40,9% |

|

|

2К 2019 |

1К 2019 |

4К 2018 |

Изм., к/к |

Изм., YTD |

|

|

Чистый долг |

4 284 |

2 485 |

1 430 |

72,4% |

199,5% |

|

|

Чистый долг/EBITDA |

0,40 |

0,22 |

0,12 |

0,18 |

0,27 |

Источник: данные компании, расчеты ГК ФИНАМ

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2016 |

2017 |

2018 |

2019П |

2020П |

|

Выручка |

53,3 |

59,3 |

63,7 |

64,2 |

66,9 |

|

EBITDA |

9,7 |

12,0 |

11,8 |

10,4 |

11,6 |

|

Маржа EBITDA |

18,2% |

20,2% |

18,6% |

16,3% |

17,3% |

|

Чистая прибыль |

2,8 |

5,6 |

5,7 |

4,0 |

5,4 |

|

Рост, % |

121,1% |

99,4% |

2,2% |

-29,8% |

34,1% |

|

Чистая маржа |

5,3% |

9,4% |

9,0% |

6,2% |

8,0% |

|

CFO |

5,7 |

10,3 |

8,3 |

8,3 |

8,4 |

|

CAPEX |

3,1 |

3,9 |

6,6 |

8,1 |

8,1 |

|

FCFF |

3,5 |

6,9 |

1,9 |

0,5 |

0,9 |

|

Ч.долг/EBITDA |

0,63 |

0,04 |

0,12 |

0,52 |

0,57 |

|

Дивиденды |

1,3 |

2,8 |

2,5 |

1,5 |

2,0 |

|

Норма выплат, % прибыли по МСФО |

47% |

50% |

43% |

37% |

37% |

|

DPS, руб. |

0,007 |

0,015 |

0,013 |

0,008 |

0,011 |

|

DY |

9,9% |

14,8% |

12,2% |

8,6% |

9,8% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

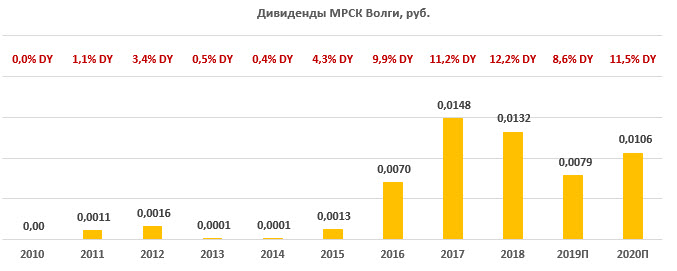

Дивиденды

В 2018 году компания приняла новую дивидендную политику, типовую для «дочек» Россетей. Дивидендная база определяется как 50% от скорректированной прибыли по РСБУ или МСФО, которая окажется больше. Чистая прибыль корректируется на ряд показателей – инвестиционную программу, потоки от техприсоединения, переоценку ценных бумаг и др.

Со времени появления директивы правительства о направлении 50% прибыли по МСФО на выплаты акционерам дивидендный профиль MRKV заметно улучшился: норма выплат по МСФО МРСК Волги по итогам 2016-2018 составила 43-50% в сравнении с 9% в среднем в 2011-2015.

Дивиденд за 2019 год, по нашим оценкам, может составить 0,008 руб. на акцию (-40% г/г) с доходностью 8,6%.

Источник: данные компании, прогнозы «ГК ФИНАМ»

Оценка

Ожидания по прибыли, дивидендам и текущая оценка рынком по мультипликаторам соответствуют рекомендации «держать», но мы понижаем целевую цену MRKV с 0,126 до 0,105 руб. Потенциал мы оцениваем в районе 15% в перспективе года. В этом году ожидается ослабление по прибыли и дивидендам, но мы отмечаем, что снижение прибыли происходит от рекордных уровней 2018 года, и операционная рентабельность и долговая нагрузка находятся на приемлемых уровнях. Со следующего года мы ожидаем улучшения показателей по прибыли и дивидендам. Кроме того, положительное влияние могут оказать сетевые реформы, главный эффект которых сведется к перераспределению мощностей, оптимизации инвестпрограммы и как следствие улучшение по денежному потоку, кредитным и дивидендным метрикам.

|

Название компании |

P/E 2019E |

P/E 2020E |

EV / EBITDA 2019E |

EV / EBITDA 2020E |

P/D 2019E |

P/D 2020E |

|

МРСК Волги |

4,7 |

3,4 |

2,3 |

2,1 |

11,6 |

8,7 |

|

ФСК ЕЭС |

2,5 |

2,5 |

2,9 |

2,7 |

9,3 |

9,9 |

|

МОЭСК |

4,2 |

3,2 |

3,2 |

3,2 |

8,3 |

6,4 |

|

МРСК Центра |

3,9 |

3,4 |

3,1 |

3,1 |

10,7 |

9,2 |

|

МРСК Сибири |

49,0 |

35,9 |

7,5 |

8,6 |

NA |

NA |

|

МРСК Центра и Приволжья |

3,1 |

2,9 |

2,5 |

2,2 |

8,6 |

8,2 |

|

Ленэнерго-ао |

4,9 |

3,8 |

2,6 |

2,2 |

37,8 |

39,0 |

|

МРСК Урала |

4,1 |

4,5 |

2,6 |

2,8 |

25,8 |

8,4 |

|

МРСК Сев-Запада |

4,2 |

5,4 |

2,8 |

3,0 |

12,6 |

16,3 |

|

МРСК Юга |

17,9 |

11,7 |

6,3 |

6,1 |

14,6 |

8,6 |

|

МРСК Сев. Кавказа |

NA |

NA |

NA |

NA |

NA |

NA |

|

Кубаньэнерго |

16,4 |

NA |

NaN |

NaN |

12,4 |

18,5 |

|

ТРК |

NA |

NA |

NA |

NA |

NA |

NA |

|

Медиана |

4,2 |

3,6 |

2,8 |

2,9 |

12,0 |

8,9 |

Источник: Bloomberg, Thomson Reuters, расчеты ГК ФИНАМ

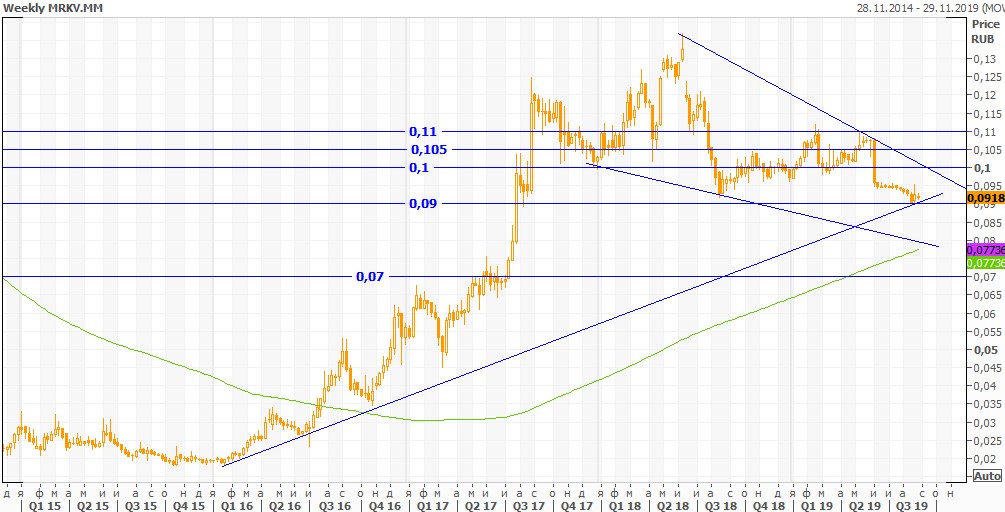

Техническая картина

На недельном графике акции МРСК Волги торгуются в районе поддержки 0,09, но сигналов к развороту нисходящего тренда пока нет. Мы допускаем спекулятивные покупки около текущих уровней, но с коротким стопом. Сопротивление располагается на линии 0,1.

Источник: charts.whotrades.com