|

Arista Networks |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

$300.0 |

|

Текущая цена: |

$249.5 |

|

Потенциал роста: |

20.2% |

- Arista Networks − один из ведущих производителей сетевого оборудования для крупных центров обработки данных, высокопроизводительных вычислительных систем и облачных сетевых решений.

- Arista обладает самым широким в отрасли модельным рядом коммутаторов различных форм-факторов. Конкурентным преимуществом компании является единая для всех устройств масштабируемая модульная операционная система Arista EOS.

- В последние годы Arista заметно нарастила долю на рынке решений для центров обработки данных, показывает уверенный рост финансовых показателей.

- Компании по всему миру, как ожидается, продолжат активно переходить на облачные технологии хранения и обработки данных, и Arista, на наш взгляд, останется главным бенефициаром этенденции.

- Дополнительные факторы роста финпоказателей – выход на перспективный рынок маршрутизации интернет-трафика, а также экспансия на развивающиеся рынки.

- Arista адекватно оценена по основным финансовым мультипликаторам, но ее акции выглядят перепроданными с точки зрения теханализа.

Мы рекомендуем «покупать» акции Arista, среднесрочная цель равна $300.

|

Основные сведения |

|||

|

ISIN |

US0404131064 |

||

|

Рыночная капитализация |

$18.24 млрд. |

||

|

Enterprise Value (EV) |

$16.74 млрд. |

||

|

Финансовые показатели, $ млн. |

|||

|

2016 |

2017 |

||

|

Выручка |

1 129 |

1 646 |

|

|

EBITDA |

607 |

358 |

|

|

Чистая прибыль |

241 |

443 |

|

|

Прибыль на акцию, $ |

3.30 |

5.61 |

|

|

Дивиденды, $ |

− |

− |

|

|

Показатели прибыльности |

|||

|

2016 |

2017 |

||

|

Маржа EBITDA |

31.7% |

36.9% |

|

|

Маржа чистой прибыли |

21.4% |

26.9% |

|

Краткое описание эмитента

Arista Networks − один из ведущих производителей сетевого оборудования для крупных центров обработки данных (ЦОД), высокопроизводительных вычислительных систем и облачных сетевых решений. Компания обладает самым богатым в отрасли модельным рядом коммутаторов различных форм-факторов (коммутаторы с пропускной способностью от гигабита до 100 гигабит, с разной плотностью портов, коммутаторы с низкой задержкой, глубокими буферами, различным специфическим функционалом). При этом особым конкурентным преимуществом Arista является единая для всех устройств модульная операционная система Arista EOS, построенная на базе стандартного ядра Linux и обладающая всем его функционалом. Это обеспечивает практически неограниченные возможности адаптации сетевых устройств под потребности заказчика, позволяя легко встраивать коммутаторы Arista в его существующую ИТ-инфраструктуру. Капитализация компании составляет $18 млрд.

Финансовые результаты

В последние годы продукция Arista пользуется все большей популярностью среди пользователей, при этом компании удалось заметно увеличить свою долю на рынке решений для ЦОД: до 14.2% по состоянию на конец Iполугодия 2017 г. по сравнению с 11.7% в 2016 г., 10% в 2015 г. и 7.8% в 2014 г. На этом фоне существенный прирост демонстрируют и финансовые показатели.

Так, выручка Arista в IV квартале 2017 г. увеличилась на 42.7% в годовом выражении до $467.9 млн., превысив как собственный прогноз менеджмента в $450-464 млн., так и консенсус-прогноз рынка на уровне $457 млн. Доходы от продаж оборудования составили 87% выручки, однако опережающими темпами росли поступления от услуг технической поддержки (13% выручки, +56% г/г) на фоне продолжающегося увеличения клиентской базы компании. На Северную Америку в данный момент приходится большая часть продаж (порядка 70%), далее идут регион EMEA (18%) и Азиатско-Тихоокеанский регион (12%).

Операционные расходы росли медленнее, что позволило компании заметно нарастить показатели прибыли и рентабельности. Так, показатель EBITDA подскочил на 57% до $174.2 млн., и рентабельность по EBITDA поднялась на 3.4 п.п. до 37.2%. Скорректированная прибыль на акцию взлетела на 64.4% до $1.71 и оказалась существенно выше средней оценки аналитиков Уолл-стрит на уровне $1.45. Результаты по итогам всего 2017 г. выглядят еще более внушительно.

Среди позитивных моментов отчетности выделим сильный баланс (чистая денежная позиция составляет $1.5млрд.) и высокие денежные потоки.

Финансовые результаты Arista за IV квартал и весь 2017 г.

|

|

4К17 |

4К16 |

Изменение |

2017 |

2016 |

Изменение |

|

Выручка, $ млн. |

468 |

328 |

42.7% |

1 646 |

1 129 |

45.8% |

|

EBITDA, $ млн. |

174 |

111 |

57.0% |

607 |

358 |

69.5% |

|

Чистая прибыль, $млн. |

137 |

77 |

77.2% |

443 |

241 |

83.4% |

|

EPS, $ |

1.71 |

1.04 |

64.4% |

5.61 |

3.30 |

70.0% |

|

Рентабельность по EBITDA |

37.2% |

33.8% |

3.4 п.п. |

36.9% |

31.7% |

5.1 п.п. |

|

Рентабельность по чистой прибыли |

29.4% |

23.6% |

5.7 п.п. |

26.9% |

21.4% |

5.5 п.п. |

Источник: данные компании, оценки ГК «ФИНАМ»

Руководство Arista также представило довольно оптимистичный прогноз на I квартал 2018 г. Компания ожидает квартальную выручку в диапазоне $450-468 млн. и операционную рентабельность в районе 32%, что в целом примерно соответствует текущему консенсус-прогнозу. По итогам 2018 г. в целом рост выручки предполагается в районе 25%.

Факторы роста

Мы положительно оцениваем дальнейшие перспективы бизнеса Arista, учитывая, что компании по всему миру продолжают активно переходить на облачные технологии хранения и обработки данных. У облачных технологий есть преимущество в универсальности и меньшей стоимости эксплуатации, чем у традиционных ИТ-систем. Современный мир быстро меняется, и практически невозможно спроектировать фиксированную экономически эффективную ИТ-систему, которая прослужит много лет. При этом облачные решения позволяют быстро запускать новые услуги, тестировать их, подключать новых пользователей, масштабировать аппаратную часть облака и расширять его производительность. Данные возможности особенно актуальны в сложные экономические периоды. Мы ожидаем, что Arista продолжит оставаться главным бенефициаром указанного тренда и будет и далее увеличивать свою долю на рынке решений для ЦОД.

Отметим, что представленные в прошлом году коммутаторы Arista серии 7500R, вместе с программным обеспечением FlexRoute, обладают достаточно развитыми возможностями маршрутизации, что дает компании неплохой шанс выйти на рынок оборудования для маршрутизации интернет-трафика. Arista начала предлагать решения в этой области своим текущим клиентам, и некоторые из них уже приобрели лицензию FlexRoute. Кроме того, недавно компания анонсировала программную платформу Arista Any Cloud, которая призвана снизить затраты и время на внедрение гибридных облачных систем для корпораций и облегчить управление ими. Это должно еще больше повысить популярность решений компании.

Руководство Arista также планирует географическую экспансию, делая упор на развивающиеся рынки, где проникновение облачных технологий пока находится на относительно невысоком уровне. Это потребует дополнительных расходов на создание логистических цепочек и маркетинг, что в среднесрочной перспективе, вероятно, приведет к некоторому снижению показателей рентабельности.

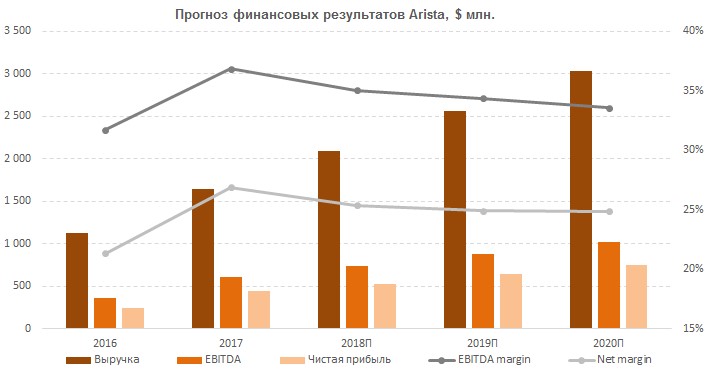

Ниже представлен наш прогноз основных финансовых показателей Arista на ближайшие годы.

Источник: данные компании, оценки ГК «ФИНАМ»

Сравнительные мультипликаторы

По прогнозным коэффициентам EV/EBITDA и P/E на 2017 и 2018 гг. Arista выглядит значительно, практически в 2раза, дороже своих американских и зарубежных аналогов. Однако такая премия, на наш взгляд, по большей части оправданна, учитывая гораздо более высокие ожидаемые темпы роста компании, а также ее высокие показатели прибыльности и рентабельности капитала.

|

Компания |

Тикер |

Кап-я, $млн |

EV, $ млн. |

EV/EBITDA |

P/E |

ROE, % |

|||

|

2017П |

2018П |

2017П |

2018П |

||||||

|

Cisco Systems |

CSCO |

217 915 |

177 842 |

10.2 |

10.4 |

20.7 |

17.2 |

18.3 |

|

|

Arista Networks |

ANET |

18 238 |

16 740 |

27.6 |

22.8 |

41.2 |

34.3 |

33.7 |

|

|

ZTE Corp |

000063 |

19 118 |

18 340 |

14.8 |

13.3 |

27.8 |

24.4 |

4.0 |

|

|

Juniper Networks |

JNPR |

10 089 |

7 876 |

7.2 |

7.6 |

16.0 |

14.9 |

13.3 |

|

|

F5 Networks |

FFIV |

8 992 |

7 690 |

9.6 |

8.8 |

22.0 |

15.4 |

34.8 |

|

|

Interdigital |

IDCC |

2 794 |

2 113 |

8.7 |

14.0 |

11.1 |

15.6 |

36.2 |

|

|

Accton Technology |

2345 |

1 965 |

1 722 |

14.6 |

11.3 |

22.7 |

21.5 |

28.1 |

|

|

Netgear |

NTGR |

1 945 |

1 579 |

10.7 |

9.6 |

29.1 |

19.5 |

9.1 |

|

|

Медиана |

|

|

|

10.4 |

10.9 |

22.3 |

18.3 |

23.2 |

|

Источник: Bloomberg, оценки ГК «ФИНАМ»

Технический анализ

С точки зрения технического анализа на дневном графике акции Arista практически достигли нижней границы среднесрочного восходящего канала. Стохастические линии указывают на перепроданность, так что можно ожидать отскока в направлении верхней границы канала.

Мы считаем покупку акций Arista на текущем уровне интересной среднесрочной инвестиционной идеей. Целевая цена − $300.