|

Европейская Электротехника |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

15.0 руб. |

|

Текущая цена: |

13.3 руб. |

|

Потенциал роста: |

12.6% |

- Европейская Электротехника – российская компания, оказывающая комплексные услуги по созданию систем энерго- и электроснабжения, электроосвещения и слаботочных систем на объектах любого назначения. Работает на рынке РФ с 2004 г., за это время реализовано более 500 масштабных проектов в различных отраслях.

- Разветвленная сеть продаж, широкая диверсификация бизнеса по конечным потребителям позволяют компании избегать кризисов в отдельных сегментах экономики и сосредотачивать свое внимание на наиболее перспективных рынках.

- Компания имеет большой портфель заказов, при этом огромный опыт работы с контрагентами из различных отраслей, высокий профессионализм, безупречная деловая репутация, а также наличие пула лицензий, сертификатов и допусков позволяют рассчитывать на заключение новых контрактов в дальнейшем. Благодаря значительному размеру и публичному статусу компания сможет претендовать на крупные федеральные контракты.

- Мы прогнозируем среднегодовые темпы увеличения выручки компании в 2018-2024 гг. на уровне 20%. При этом мы ожидаем улучшения показателей рентабельности и опережающего роста прибыли.

- Наша оценка Европейской Электротехники методом ДДП предполагает справедливую стоимость ее акции на уровне 15 руб. Мы считаем бумаги компании привлекательными для среднесрочных инвестиций.

|

Основные сведения |

||||

|

ISIN |

RU000A0JWW54 |

|||

|

Рыночная капитализация |

8 952 млн руб. |

|||

|

Enterprise Value (EV) |

7 611 млн руб. |

|||

|

Финансовые показатели |

||||

|

2017П |

2018П |

|||

|

Выручка, млн. руб. |

3 501 |

5 766 |

||

|

EBITDA, млн. руб. |

301 |

548 |

||

|

Чистая прибыль, млн. руб. |

234 |

399 |

||

|

Дивиденды, руб. |

0.08 |

0.16 |

||

|

Акционеры |

||||

|

Каленков И.А. |

40.98% |

|||

|

Дубенок С.Н. |

40.62% |

|||

|

ООО «Европейская Электротехника» |

11.31% |

|||

|

Free float |

7.09% |

|||

Краткое описание эмитента

Европейская Электротехника – российская компания, оказывающая комплексные услуги по созданию систем энерго- и электроснабжения, электроосвещения и слаботочных систем на объектах любого назначения. Европейская Электротехника осуществляет проектирование систем, поставляет необходимое оборудование и материалы, а также выполняет работы по монтажу систем и их сервисному обслуживанию. Компания работает на российском рынке, а также в странах СНГ. Ее офисы расположены в таких крупных городах, как Москва, Санкт-Петербург, Казань, Самара, Оренбург, Уфа, Красноярск, Тюмень, Астана, Краснодар.

Европейская Электротехника поставляет широкий спектр оборудования от российских и зарубежных производителей. При этом компания имеет собственные производственную базу, научно-исследовательский отдел и лабораторию, что позволяет ей отслеживать последние тенденции отрасли, разрабатывать и внедрять новые технические решения, способные наиболее эффективно и точно решать задачи клиентов.

Преимуществом Европейской Электротехники является разветвленная сеть продаж, а также широкая диверсификация бизнеса по конечным потребителям. Это позволяет ей избегать кризисов в отдельных сегментах экономики и сосредотачивать свое внимание на наиболее перспективных рынках. Компания работает на рынке электротехники с 2004 г., и за эти 13 лет она смогла выстроить долгосрочные и взаимовыгодные отношения с ключевыми игроками крупнейших отраслей, зарекомендовав себя как надежного и добросовестного партнера. На счету Европейской Электротехники более 500 реализованных масштабных проектов, каждый из которых потребовал создания уникальной системы менеджмента и высочайших инженерных компетенций. Среди заказчиков компании такие лидеры российской экономики, как Сбербанк, Газпром, Роснефть, Новатэк, Норникель, РЖД, Росатом и др. Поставленное и смонтированное Европейской Электротехникой оборудование отвечает за сохранность данных Федеральной налоговой службы России и поисковой системы Яндекс, обеспечивают работу ключевых транспортных узлов – аэропортов Шереметьево, Домодедово, Пулково.

Важно также отметить, что Европейская Электротехника имеет все необходимые сертификаты, лицензии и допуски (включая лицензию ФСБ на осуществление работ, связанных с использованием сведений, составляющих государственную тайну, свидетельство СОЮЗАТОМСТРОЙ о допуске к работам, оказывающим влияние на безопасность объектов капитального строительства и др.), которые позволяют компании работать на самых крупных федеральных проектах.

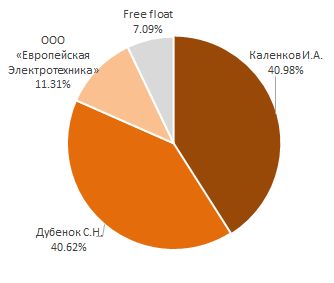

Акционеры

Основными акционерами Европейской Электротехники являются ее топ-менеджеры КаленковИ.А. (40.98%) и Дубенок С.Н. (40.62%). Кроме того, 11.31% акций компании владеет ООО «Европейская Электротехника». В свободном обращении сейчас находится 7.09% акций.

Источник: данные компании

Факторы роста

Экономика России в 2017 г. вышла из рецессии, которая наблюдалась в 2014-2016 гг. Согласно предварительной оценке Росстата, ВВП страны в прошлом году повысился на 1.5%. При этом в предстоящие несколько лет темпы роста, как ожидается, будут оставаться в пределах 1.5-2%. На этом фоне можно рассчитывать на существенное увеличения числа новых проектов в промышленности и других секторах экономики, а также рост затрат на обновление основных фондов, степень износа которых в целом по стране близка к критическому уровню. И мы полагаем, что Европейская Электротехника станет одним из бенефициаров этого восстановления.

В настоящее время портфель заказов Европейской Электротехники на ближайшие несколько лет оценивается примерно в 36 млрд. руб. При этом огромный опыт работы с контрагентами из различных отраслей, высокий профессионализм, безупречная деловая репутация, а также наличие пула разных лицензий, сертификатов и допусков позволяют рассчитывать на заключение новых контрактов в дальнейшем. Этому, в частности, должны будут способствовать значительный размер компании (для участия в некоторых государственных тендерах, например, требуется иметь выручку выше определенного уровня) и ее публичный статус, который позволит претендовать на большее число крупных федеральных контрактов.

Европейская Электротехника также активно развивает свой бизнес. В настоящее время компания располагает сетью из 10 инжиниринговых центров на территории РФ, 4 из которых были открыты в 2017 г. По плану – открытие еще 4 центров в 2018 г. и 3 в 2019 г., причем как в России, так и за рубежом. Инвестиции в расширение инжиниринговой сети, как ожидается, составят порядка 100 млн. руб. Кроме того, Европейская Электротехника намерена в ближайшие несколько лет потратить 1.2 млрд. руб. на модернизацию и приобретение новых производственных мощностей. Финансировать эти расходы планируется в том числе за счет средств, полученных в результате размещения акций.

Отметим также, что российский рынок электротехники в сегменте производства и общественных зданий, объем которого по итогам 2017 г. оценивается в 600 млрд. руб., сильно фрагментирован – фактически отсутствуют компании, которые занимают более 3-5% рынка. Поэтому можно ожидать определенной консолидации отрасли. Учитывая хороший баланс Европейской Электротехники, компания, на наш взгляд, вполне может принять активное участие в данном процессе.

Финансовая модель и оценка

Мы построили финансовую модель Европейской Электротехники, основываясь на отчетности компании по МСФО за 2016 г. и I полугодие 2017 г. При прогнозах финансовых показателей мы учитывали планы менеджмента, а также использовали собственные оценки.

По нашим расчетам, среднегодовые темпы роста выручки в период с 2017 по 2024 гг. составят около 20%. При этом значительный объем уже имеющихся заказов, которые покрывают практически половину суммарной прогнозной выручки, увеличивает наше уверенность в своих оценках. Рентабельность по EBITDA, мы ожидаем, будет постепенно увеличиваться благодаря наращиванию собственного производства, а также увеличению доли более высокомаржинальных контрактов в общем портфеле контрактов, и достигнет 12% в 2024 г. Как результат, чистая прибыль, по нашим оценкам, будет прирастать в среднем на 24% в год в период до 2024 г.

Источник: данные компании, оценки ГК «ФИНАМ»

Ниже представлены отдельные статьи отчета о прибылях и убытках.

|

млн. руб. |

2016 |

2017П |

2018П |

2019П |

2020П |

2021П |

2022П |

2023П |

2024П |

|

Выручка |

3 167 |

3 501 |

5 766 |

8 030 |

9 518 |

11 006 |

12 327 |

13 559 |

14 644 |

|

Темп роста выручки |

18% |

11% |

65% |

39% |

19% |

16% |

12% |

10% |

8% |

|

Операционные расходы |

-3 067 |

-3 200 |

-5 218 |

-7 227 |

-8 519 |

-9 795 |

-10 909 |

-11 959 |

-12 887 |

|

EBITDA |

100 |

301 |

548 |

803 |

999 |

1 211 |

1 418 |

1 600 |

1 757 |

|

Рентабельность по EBITDA |

3.2% |

8.6% |

9.5% |

10.0% |

10.5% |

11.0% |

11.5% |

11.8% |

12.0% |

|

Амортизация |

-14 |

-15 |

-37 |

-80 |

-114 |

-122 |

-122 |

-121 |

-120 |

|

EBIT |

86 |

286 |

511 |

723 |

886 |

1 088 |

1 296 |

1 479 |

1 637 |

|

Доналоговая прибыль |

50 |

265 |

499 |

711 |

873 |

1 076 |

1 284 |

1 467 |

1 625 |

|

Налог на прибыль |

-8 |

-31 |

-100 |

-142 |

-175 |

-215 |

-257 |

-293 |

-325 |

|

Чистая прибыль |

42 |

234 |

399 |

569 |

699 |

861 |

1 027 |

1 173 |

1 300 |

|

Дивиденд на акцию, руб. |

0.01 |

0.08 |

0.13 |

0.19 |

0.23 |

0.28 |

0.34 |

0.38 |

0.43 |

Источник: данные компании, оценки ГК «ФИНАМ»

Отметим, что у Европейской Электротехники есть утвержденная дивидендная политика: на дивидендные выплаты будет направляться не менее 20% чистой прибыли по МСФО. По нашим расчетам, дивиденды за 2017 г. составят порядка 47млн. руб., или около 8 коп. на акцию. В последующие годы можно ожидать существенного увеличения дивидендных выплат на фоне роста прибыли.

Мы оценили Европейскую Электротехнику методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2024 г., а в постпрогнозный период темпы их роста принимаются равными 3.5% в год. При расчете средневзвешенной стоимости капитала (WACC) мы использовали следующие предпосылки: безрисковая ставка 6.5%, премия за риск при инвестировании в российские акции 6%, коэффициент бета 1, целевое соотношение Долг/Капитал 0.25, стоимость долга 12%, ставка налога на прибыль20%.

Наша справедливая стоимость Европейской Электротехники составила 9.13 млрд. руб., или 15 руб. на обыкновенную акцию.

|

млн руб. |

2018П |

2019П |

2020П |

2021П |

2022П |

2023П |

2024П |

|

EBIT |

511 |

723 |

886 |

1 088 |

1 296 |

1 479 |

1 637 |

|

Минус: капвложения |

-460 |

-640 |

-320 |

-113 |

-113 |

-113 |

-113 |

|

Минус: налог на прибыль |

-102 |

-145 |

-177 |

-218 |

-259 |

-296 |

-327 |

|

Минус: увеличение оборотного капитала |

-145 |

-172 |

-117 |

-117 |

-105 |

-97 |

-85 |

|

Плюс: амортизация |

37 |

80 |

114 |

122 |

122 |

121 |

120 |

|

Свободный денежный поток |

-160 |

-154 |

385 |

763 |

940 |

1 094 |

1 232 |

Источник: данные компании, оценки ГК «ФИНАМ»

|

WACC |

13.1% |

|

Приведенная стоимость денежного потока |

2 292 |

|

Темп роста денежного потока в постпрогнозный период |

3.5% |

|

Терминальная стоимость |

6 397 |

|

Целевая стоимость компании |

8 689 |

|

Чистый долг |

-441 |

|

Целевая стоимость акционерного капитала |

9 130 |

|

На акцию |

15.0 |

|

Безрисковая ставка |

7.0% |

|

Премия за риск для рынка акций |

6.0% |

|

Бета |

1.0 |

|

Целевое соотношение Долг/Капитал |

0.25 |

|

Бета с учетом долга |

1.2 |

|

Стоимость акционерного капитала |

14.2% |

|

Стоимость долга |

12.0% |

|

Стоимость долга после налогов |

9.6% |

|

WACC |

13.1% |

Источник: оценки ГК «ФИНАМ»

Сравнительные мультипликаторы

По прогнозному коэффициенту EV/EBITDA на 2018 г. Европейская Электротехника выглядит несколько дороже своих аналогов с развивающихся рынков, по коэффициенту P/E – наоборот, несколько дешевле. Учитывая высокие ожидаемые темпы роста Европейской Электротехники в ближайшие годы, мы считаем, что компания вполне адекватно оценена по мультипликаторам, несмотря на существенно меньшие размер и ликвидность по сравнению с аналогами.

|

Компания |

Тикер |

Кап-я, $млн. |

EV, $ млн. |

EV/EBITDA |

P/E |

Чистый долг/EBITDA |

ROE, % |

||

|

2017П |

2018П |

2017П |

2018П |

||||||

|

Европейская Электротехника |

EELT |

139 |

131 |

25.3 |

13.9 |

34.4 |

20.2 |

-1.5 |

20.0 |

|

Nari Technology |

600406 |

10 340 |

9 848 |

15.6 |

12.1 |

24.5 |

18.9 |

-0.8 |

17.1 |

|

ABB India |

ABB |

5 258 |

5 238 |

36.6 |

25.7 |

89.9 |

47.4 |

-0.7 |

13.7 |

|

China XD Electric |

601179 |

3 330 |

1 964 |

9.0 |

8.2 |

20.7 |

16.9 |

-6.2 |

6.2 |

|

Xian Shaangu Power |

601369 |

1 968 |

1 402 |

18.0 |

16.5 |

41.0 |

32.8 |

-7.3 |

5.1 |

|

XJ Electric |

000400 |

1 756 |

1 680 |

7.7 |

7.3 |

12.0 |

10.2 |

-0.3 |

13.9 |

|

Beijing Hezong Science |

300477 |

1 002 |

1 010 |

24.6 |

13.7 |

48.9 |

28.2 |

0.2 |

16.4 |

|

Медиана по EM |

|

|

|

16.8 |

12.9 |

32.7 |

23.5 |

-0.8 |

13.8 |

|

ABB |

ABBN |

53 320 |

55 139 |

11.1 |

9.2 |

23.9 |

17.4 |

0.4 |

6.2 |

|

Schnider Electric |

SU |

50 844 |

56 887 |

11.1 |

10.5 |

20.3 |

17.7 |

1.2 |

10.5 |

|

Eaton |

ETN |

34 988 |

42 198 |

11.2 |

10.4 |

16.5 |

15.4 |

2.1 |

13.1 |

|

Rexel |

RXL |

5 180 |

7 688 |

9.5 |

9.1 |

25.0 |

15.0 |

3.1 |

6.2 |

|

Nissin Electric |

6641 |

1 033 |

932 |

5.4 |

4.7 |

8.7 |

10.2 |

-0.6 |

11.4 |

|

Медиана по DM |

|

|

|

11.1 |

9.2 |

20.3 |

15.4 |

1.2 |

10.5 |

Источник: Bloomberg, оценки ГК «ФИНАМ»

Технический анализ

С точки зрения технического анализа акции Европейской Электротехники отразились от нижней границы среднесрочного восходящего канала, а также 50-дневной скользящей средней. Ожидаем продолжения подъема к верхней границе канала в район 15 руб.